#全球私募股权策略母基金 #澳洲稳健收益基金 #全球独角兽科技基金

#澳洲投资 #澳洲基金 #澳洲信托

文章摘要:着全球疫情逐步恢复,无论是大宗商品铁矿石和煤炭,还是稀有金属锂、石墨和稀土等资源, 正在加速矿产资源热迅速生升温。最近,澳洲矿商项目建设与服务专家 —— DRA集团准备登录澳交所,该公司的业务相对成熟,具备较好的盈利能力,同时矿商开发和建设业务也从此次“矿产热”中获益。那么这样一家公司的IPO为什么存在明显的估值折扣,它是否值得投资呢?

随着全球疫情逐步恢复,无论是大宗商品铁矿石和煤炭,还是稀有金属锂、石墨和稀土等资源,资本市场的“熊熊热火”正在加速矿产资源热迅速生升温。

据统计,截至5月31日,材料(含矿石)板块更是以26个成功IPO个数占据ASX半壁江山(总计成功IPO数量51个)。首要原因在于澳洲经济高度依赖矿业出口,为了在红海市场中分一杯羹,每年都会有大量小型勘探公司上市募资;另一方面,海外市场特别是中国方面市场需求强劲,保证了矿业公司的热度。

但值得注意的是,这些公司上市当天平均股价增幅仅为18.83%,表现并非各行业最佳,而工业服务类公司上市当天平均股价涨幅高达54.17%,表现颇为优异。

最近,澳洲矿商项目建设与服务专家 —— DRA集团准备登录澳交所,该公司的业务相对成熟,具备较好的盈利能力,同时矿商开发和建设业务也从此次“矿产热”中获益。那么这样一家公司的IPO为什么存在明显的估值折扣,它是否值得投资呢?分析师将在本文后续为投资者提供解析。

DRA Global (ASX: DRA) 成立于1984年,总部位于西澳珀斯,是一家多元化的全球工程、项目建设和交付、以及运营管理集团,为众多高质量的全球采矿和资源客户提供服务。

公司擅长在采矿建设、项目管理、运营和维护服务,拥有广泛的矿业服务专业知识,涉及煤炭、铂、铀、铬、铁矿石、金/铜、镍、锂、石墨和稀土等领域。 此外,DRA还提供水处理和能源项目的设计和建设服务。

成立至今,DRA 已完成多项收购,包括 Forge Group North America 公司、Minnovo、G&S 和 SENET,公司业务遍布非洲/中东/欧洲、亚太地区和美洲的三个核心区域市场,过去数十年共交付超过4,500个项目。

无论从业务能力、盈收水平还是估值角度来看,DRA亮点颇多:

在业务方面,DRA业务包括项目前期工程设计和可行性研究服务、项目交付和执行服务、项目资产运营维护服务,以及项目咨询服务。该公司的专业服务允许为矿石厂商提供从概念设计到开发、再到投产的完整项目生命周期服务,以满足各阶段的差异化需求。

其次,DRA拥有多元化的客户群,包括全球性矿业具体,例如BHP和Rio Tinto。同时,根据公司招股书披露的信息,2020全年收入中的40%来自于10家稳定大型客户,合作年限平均超过16年,且最大客户占比不超过总收入的8%。这意味着DRA与客户合作关系保持良好,未来收入风险较低。

从历史盈收来看,DRA在过去几年通过有针对性地收购来实现业务的有机增长,在2016年至2021年间,收入年复合增长率为19%。根据公司预计,2021全年收入将实现12.38亿澳元,约78%来自长期合作伙伴,22%来自新商业合同。

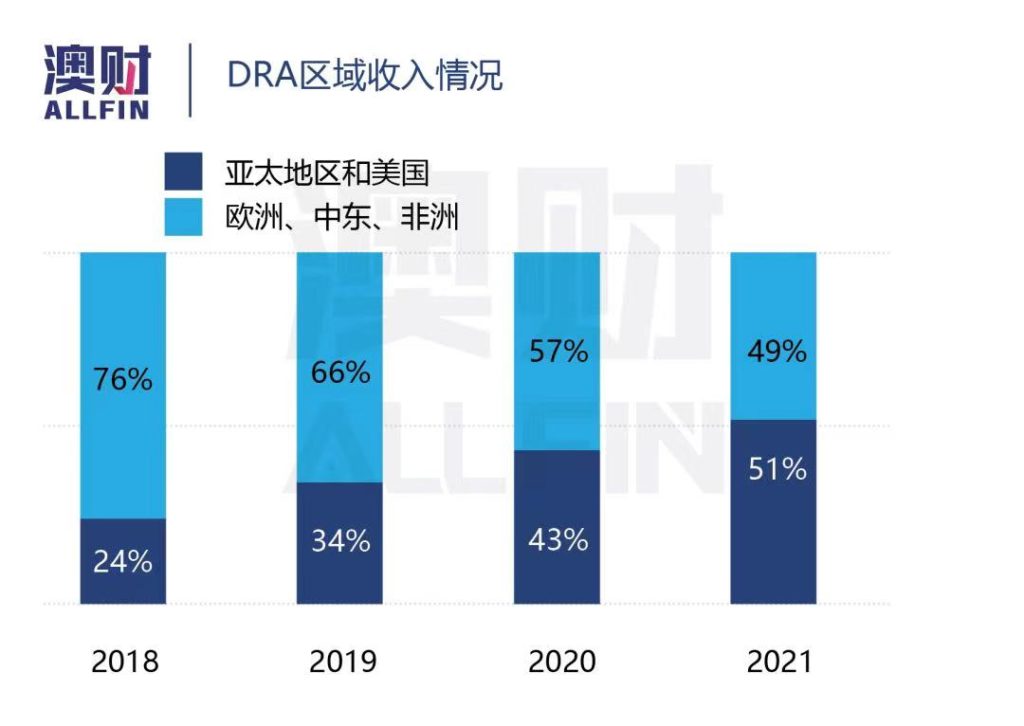

按收入地理分布,亚太地区和美国收入逐渐递增,预计2021年将占集团总收入的51%,欧洲/中东/非洲收入占比持续下降,占49%。

此外,招股书提及股息支出约为30-60%,若按平均值45%计算,股息收益率约为6.4%。

从估值角度来看,分析师认为DRA本轮估值可谓折扣力度十足。根据2021年预测数据,公司EV/EBITDA为1.9倍,市盈率(P/E)为6.2倍,远低于行业平均水平。

虽然DRA在以上所述方面均有不错的表现,但公司目前的核心问题在于,面临着潜在产生高额赔偿的法律诉讼。MACH Energy针对对DRA的煤炭项目建厂和规划向新州最高法院提起诉讼,主要索赔金额高达2.78亿澳元,次要索赔金额为1600万澳元。然而DRA的诉讼准备金仅为4960万澳元,保险索赔额度也只有3000万澳元。

同时,DRA还受到另外3个法律索赔事件困扰:

- Fraser Alexander(分包商)就 Elikhulu Gold Tailing Retreat 项目提出索赔

- LMDC 就工程、采购和施工管理提出的索赔

- Nokeng Fluorspar Mine (RF) (Pty) Ltd (Nokeng) 可能对项目交付提出索赔

一系列诉讼和索赔问题不仅仅意味着潜在的金钱损失,还可能意味着DRA内部运营和治理模式存在问题,这无疑将加大上市后股价下行风险。

综合以上信息,即便该公司在业务实力和估值方面均表现不错,但大量的诉讼和索赔导致本轮投资面临极大的风险,投资人应当谨慎考虑这方面的风险。显然,也正因为这样的风险,迫使该公司的上市价格做出了比较大的让步,如果这些诉讼能够如公司预料的那样平稳解决,其股价上升潜力同样明显。

最后,我们在此附上本轮IPO的相关条款信息,供投资人参考。

融资细则

- 券商:Wilsons Corporate Finance Limited

- 融资金额:2000万澳元

- 每股价格:3.95澳元/股

- 融资用途:股东退出(1310万澳元)和运营资金(250万澳元),其余为上市成本等

- IPO认购截止日期:2021年06月24日

- 预计可交易日期:2021年07月09日

- 融资后市值预测:0.89 – 1.10亿澳元

(文中未注明来源的图片均为Shutterstock,Inc.授权澳财网使用,单独转载图片或致法律风险。)

免责声明:本文中的分析,观点或其他资讯均为市场评述,不构成交易建议,仅供参考,投资时请谨慎决策,风险自担。