#全球私募股权策略母基金 #澳洲稳健收益基金 #全球独角兽科技基金

#澳洲投资 #澳洲基金 #澳洲信托

文章摘要:预计2020-21 年澳洲铜出口收入将达到120亿澳元,较去年增长18%。在此背景下,澳洲第二大铜矿生产商 —29 Metals已蓄势待发,准备“趁热”登陆澳交所。那么,这样一家基本面良好的公司估值是否存在折扣优势?是否值得参与本轮IPO投资呢?

近段时间铜价“高歌猛进”,曾于2021年5月突破1万美元/吨大关,主要是由于中国大规模囤积精炼铜、世界“碳中和”大环境下绿色产能对铜的需求所导致的需求高涨,而铜矿主要出口国的疫情使得铜的供给拖了后腿,出现供需错配,再加上美联储疯狂撒钱的推波助澜所导致。

虽然去年12月,澳洲受到中国铜矿“零进口“政策制裁,但其它国家的需求和铜价完全抵消了这一负面影响,预计2020-21 年澳洲铜出口收入将达到120亿澳元,较去年增长18%。

在此背景下,澳洲第二大铜矿生产商 —— 29 Metals已蓄势待发,准备“趁热”登陆澳交所。该公司拥有的矿山寿命长、品质好、已进入成熟投产期,并且核心客户来自非中国地区,不会受到铜矿禁令影响。

那么,这样一家基本面良好的公司估值是否存在折扣优势?是否值得参与本轮IPO投资呢?分析师将在本文后续为投资者提供解析。

29 Metals Limited(ASX:29M)是一家澳洲铜矿开发和生产公司,由专注矿产资源开发的EMR Capital收购潜在铜矿资产后成立。截至目前,该公司已经对29 Metals累计投资超过4亿澳元。

公司100%拥有西澳Golden Grove和昆州的Capricorn Copper两大矿山项目,并已进入投产阶段,此外公司还100%拥有智利Redhill金银铜矿山,该项目累计获得1400万澳元于前期勘探研究活动。

分析师认为,无论从公司自身条件、外部市场环境还是估值角度来看,29 Metal的亮点颇多:

首先,西澳Golden Grove、昆州Capricorn Copper和智利Redhill三大项目包含丰富的铜、锌、金、银等资源,预估矿石储量超过900 千吨铜当量,矿产资源预估量为3,455千吨铜当量。在过去的4年,公司通过对项目进行大量投资,实现矿石储量和矿产资源预估量分别增长246%和224%。

29 Metals目前核心铜矿山寿命均超过10年,确保未来产量。截至2020年,产量实现87千吨铜当量,产量位居全澳第二,仅次于行业龙头OZ Minerals。

在接下来几年,公司还将继续加大矿山技术投入和周边新矿源开发,从而支持矿石产量有机增长、延长矿山寿命、提高运营灵活性和降低单位开采/运营成本。预计未来5年公司将现有产能提高50%,2027年达到产能顶峰。

其次,29 Metals拥有稳定的全球性客户群,销售渠道明确,其中包括全球商品贸易公司Trafigura Pte Ltd和韩国有色金属企业Korea Zinc Company Limited。

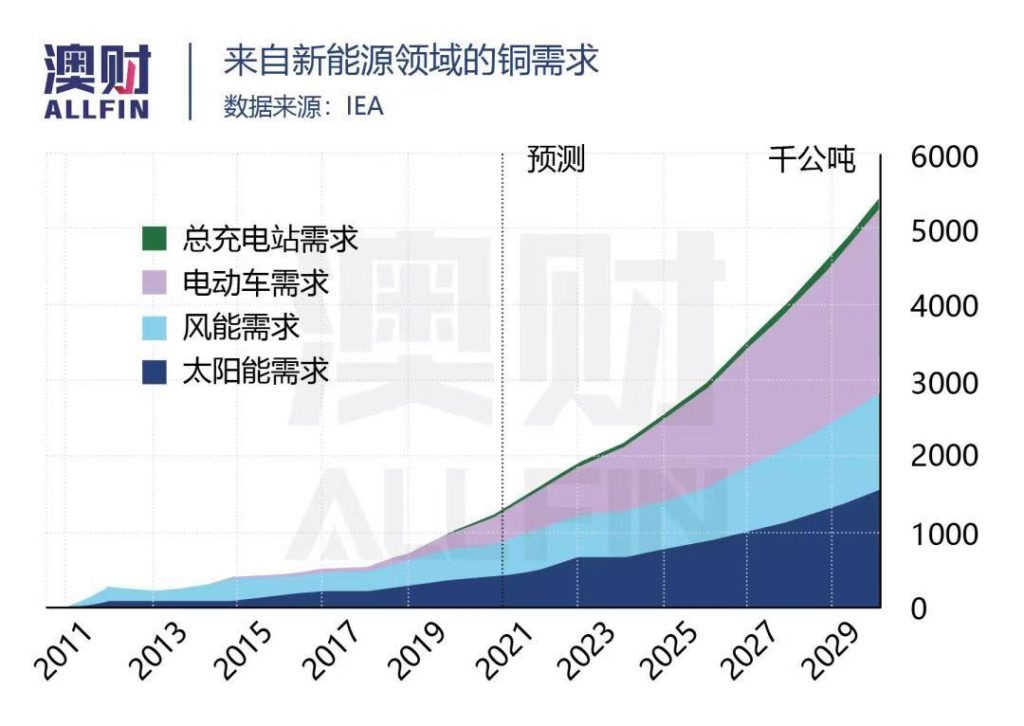

从市场环境来看,短期内铜矿存在供不应求和美元超发,推动了铜价攀升至历史高位,这些因素都利好29 Metals未来盈收表现。而疫情后,中国、美国和欧洲等经济体复苏导致制造业带动大量金属材料需求,包括建筑、电力工业、消费电子、工业设备和汽车等领域;另一方面,随着各国逐步落实应对气候变化,减少碳排放的措施,电动汽车、风力涡轮机等清洁能源技术所必需的铜需求量将大幅增加,因此,全球对铜的需求增长预计将保持强劲。

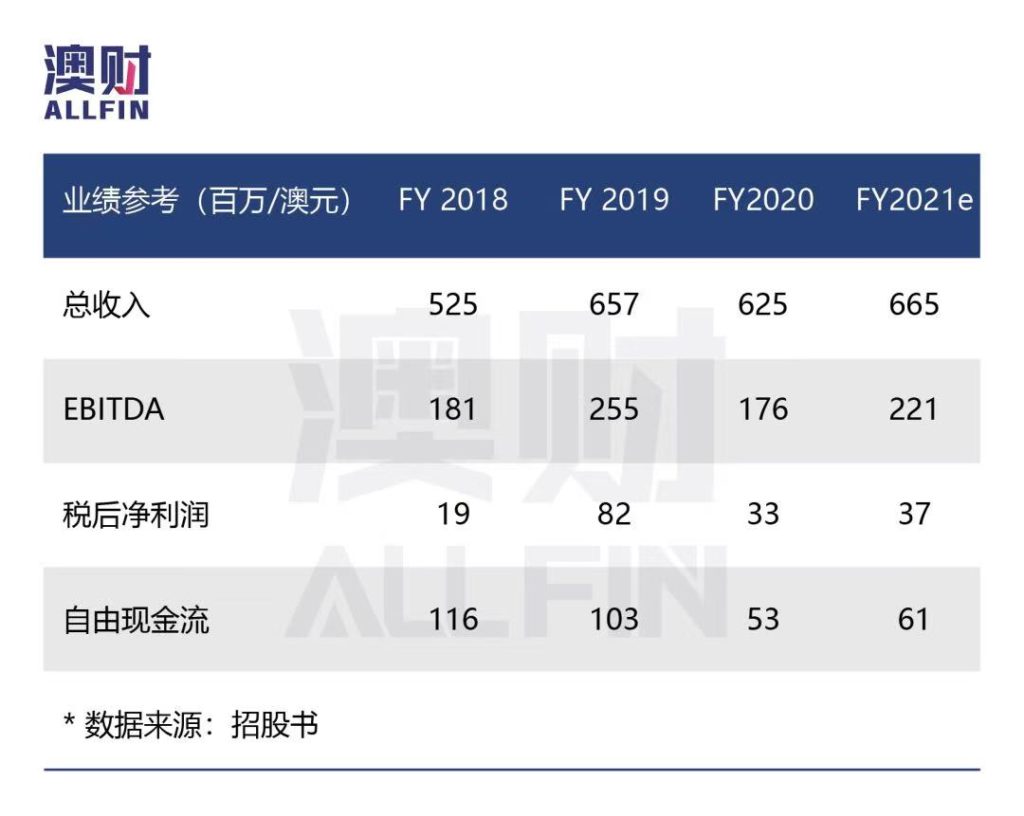

从历史盈收来看,29 Metals在过去几年通过对核心项目的持续性投资和开发从而确保产能和收入的有机增长。其中铜矿作为核心资源占2020年总收入的51%,锌、金和银副产品分别占20%、22%和7%。

从估值角度来看,分析师认为29 Metals本轮估值存在明显折扣。根据2021年预测数据,公司EV/EBITDA为4.8倍,市盈率(P/S)为1.4倍,远低于行业平均水平。同时,45%的股份锁定将限制上上市后的短线卖盘,有利于股价攀升。

综合以上信息,该公司在基本面和估值方面均表现不错,其股价市后具有上涨潜力,值得投资人关注。

最后,我们在此附上本轮IPO的相关条款信息,供投资人参考。

融资细则

- 券商:Credit Suisse、Macquarie、Morgan Stanely和Canaccord

- 融资金额:5.28亿澳元

- 每股价格:2.00澳元/股

- 融资用途:偿还债务、股东退出、提供运营资金

- IPO认购截止日期:2021年06月21日

- 预计可交易日期:2021年06月23日

- 融资后市值预测:9.61亿澳元

- 融资后企业价值预测:10.50亿澳元

(文中未注明来源的图片均为Shutterstock,Inc.授权澳财网使用,单独转载图片或致法律风险。)

免责声明:本文中的分析,观点或其他资讯均为市场评述,不构成交易建议,仅供参考,投资时请谨慎决策,风险自担。