文章概要:随着澳联储(RBA)时隔12年来首次加息,上调现金利率25个基点至0.35%,各大银行和信贷机构从本月中旬就先后开始对利率进行了调整。四大银行已经均把官方现金利率上调部分全部转嫁给了浮动利率住房贷款客户。不仅如此,由于加息使得住房贷款成本增加,必然很快会影响住房市场的供需关系,进而打压房价。本文将分析为什么说是澳联储造成了如今的市场局面;并简述面对利率上升购房者有什么短期的应对之策,最后罗列出当前四大银行和其他一些贷款机构的浮动利率调整情况。

#全球私募股权策略母基金 #澳洲稳健收益基金 #全球独角兽科技基金

随着澳联储(RBA)时隔12年来首次加息,上调现金利率25个基点至0.35%,各大银行和信贷机构从本月中旬就先后开始对利率进行了调整。

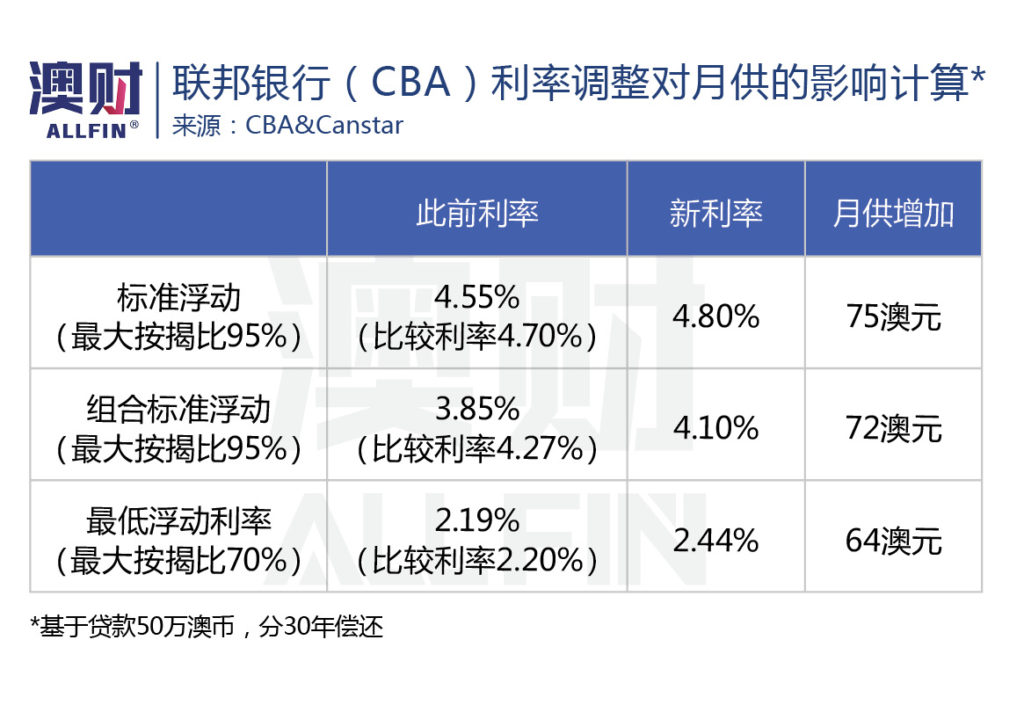

今天(5月20日),联邦银行(CBA)正式生效了对浮动利率的上调。自此,四大银行已经均把官方现金利率上调部分全部转嫁给了浮动利率住房贷款客户。

尽管目前银行上浮利率水平不高,对于大多数的贷款人而言,每月只是增加了数十澳元的还款金额。但是考虑到澳联储会在年内继续进行加息,未来贷款人所要支付的月供仍将继续增加。

不仅如此,由于加息使得住房贷款成本增加,必然很快会影响住房市场的供需关系,进而打压房价。

一边是月供增加,一边是房价下跌。

而澳大利亚居民即将面临的双重打击,有很大程度可以说是央行一手造成的。

本文将分析为什么说是澳联储造成了如今的市场局面;并简述面对利率上升购房者有什么短期的应对之策,最后罗列出当前四大银行和其他一些贷款机构的浮动利率调整情况。

房价下跌15%,全澳损失1.5万亿

无论澳联储是否愿意承认,房价走势和利率决议都将捆绑在一起,相互影响。

在市场多年来习惯了“超级廉价”的货币之后,澳大利亚房价的昂贵程度已经在全球名列前茅。加息的影响也因为两大因素而被放大。

首先,价值数千亿、约2%的固定住房利率贷款,将在未来两年逐渐到期,贷款者不得不接受可能高出一倍的利率水平。

其次,家庭对利率变化更为敏感。澳大利亚的家庭债务与收入比率约为186%,处于历史最高水平。

因此,《澳大利亚金融评论报(AFR)》的专栏作者Christopher Joye认为,在加息周期中,房价有可能从高点下跌15-25%。

由于目前澳大利亚住宅房地产的总价值为9.9万亿澳元,假设房价因为加息而下跌15%,这就意味着澳联储可能让居民家庭总统损失1.5万亿澳元。同时,随着上市股票、房地产和其他投资资产都遭受打击,养老金的价值也将缩水。

而随着融资成本正常化,银行往往会单方面超周期提高抵押贷款利率,如我们此前看到的——银行比这轮加息更早地提高了固定利率。换句话说,银行会代替央行进行“加息”工作。

许多贷款机构已经将其三年期住房固定贷款利率从12个月前的2%提高到4%左右。

Joye表示忧虑的是,澳联储加息过猛和过快。根据其判断,澳联储主席Philip Lowe本人似乎支持金融市场对仅今年就加息150-175个基点的共识预期。

高盛(GoldmanSachs)的预测则更为激进,声称澳大利亚央行将在2022年底前加息260个基点。你能想象浮动贷款利率从现在的2.5%左右跃升至5%时,住房贷款月供要增加多少吗?

央行的“锅”:降息十年,吹高房价

一些经济学家在2013年就开始警告,澳联储大幅降低现金利率将催生房地产泡沫,推动房价以两位数升值,为未来增加风险,但央行的宽松政策却毫不手软。

2011年至2017年间,澳联储将现金利率从4.75%降至1.5%。在这段时间里,根据CoreLogic的房价指数(包括首府和非首府市场),全国整体房价飙升了惊人的41%。

这迫使澳大利亚审慎监管局(APRA)对信贷的监管措施不断加码。2015年至2017年间,这些限贷举措迫使贷方大幅提高投资贷款利率。

2017年至2019年间,八个首府城市的房价下跌了10.2%(全地区房价指数下跌8.3%)。

随着监管逐步放松,在低利率的作用下,首府城市房价指数在2019年上涨10.3%(全国房价指数则上涨了8.9%)。

紧接着,新冠疫情来了。

大家是否记得,当时澳联储以及很多银行经济学家都预测,疫情期间澳大利亚房价将下跌至少10%,联邦银行甚至预测过30%的最大下幅度。

事实上,CoreLogic的房价指数在3月至9月期间仅下跌2.1%(8个首府城市房价指数下跌2.8%),此后就开始迅速攀升。

澳联储声称,由于全澳人口增长放缓,不会因为紧急降息(下调利率至历史低点1%)出现房地产繁荣。

然而,由于购买力的变化、债务成本的大幅下降,以及收入的强劲增长,让澳联储和经济学家们的预测被“啪啪打脸”。

2021年,全澳住宅价值指数增长了约25%。

直到今年2月,澳联储和大多数的经济学家都预计房价在2022年将上涨5-10%。然而,现在他们纷纷把预测调整成2022-24年房价将出现10-15%的回调。

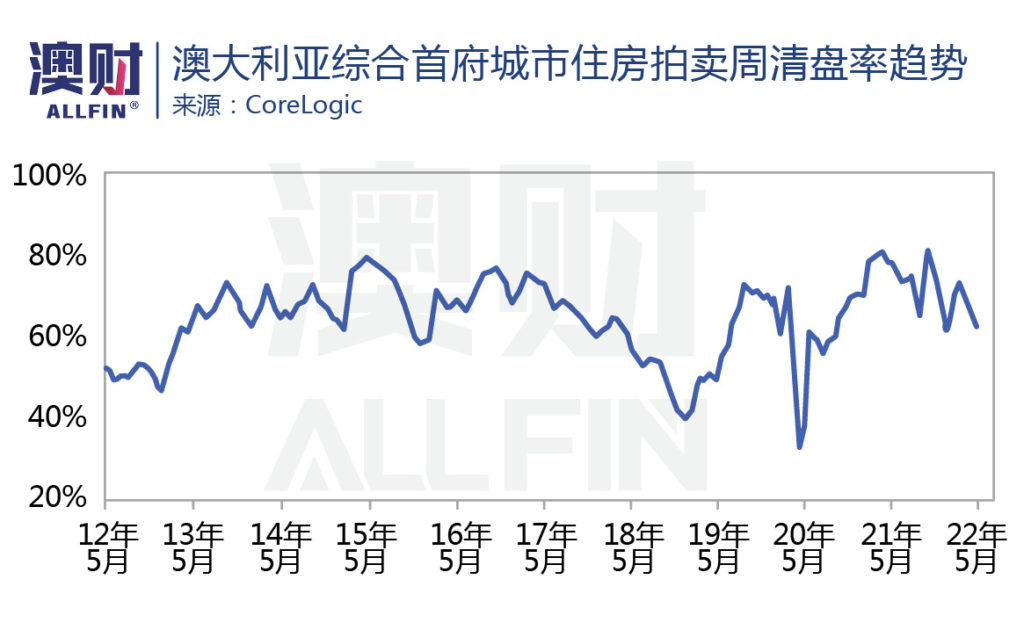

毕竟事实会教育他们,随着加息风声鹤唳,澳大利亚的住房清盘率从3月已经出现明显下降,部分地区的价格指数也小幅下跌,这是市场降温的显著信号。

不过,购房者需要理性地看待回调:自2019年至本次加息之前,澳大利亚房地产市场价值已经上涨了37%。

也有经济学家较为乐观地认为,如果最几年工资增长将保持强劲,而澳联储又是有节奏地逐步加息,把150-175个基点分散在几年内上调,房价下的财富损失可能会被家庭收入的增长所抵消。

但是,过快的房价下跌必然会影响居民的消费信心,甚至拖累整体经济的增长前景。

因此随着房价的变化,不排除澳联储会调整其货币政策收紧进程的步伐。如果房价下跌过猛,央行可能会在首次加息100-150个基点后,被迫暂停其货币政策紧缩进程。

应对利率上调:开源节流

澳财特别采访的AiF Group信贷经理Susan Zheng表示,对于住房贷款选择浮动利率或浮动、固定利率混合的贷款人,现在就需要对自己的贷款“开源节流”。

首先是“开源”,就是要重新评估自己的贷款利率,可以寻找利率价格更为合理的银行。

许多银行对于新客户,往往会提供2000-4000澳元不等的现金回馈(Cash Rebate),这部分金额实际上是对升息部分的短期抵充。

如果贷款时限是20-25年的客户,有需要的话也可以把贷款时限放宽到30年,会减轻月供的负担。

其次是“节流”,就是重新评估自己的生活支出。减少一些不必要的支出,增加日常生活的现金流。

目前,澳大利亚的四大银行都正式实施了浮动利率的上调。

联邦银行是四大行中第一家在加息后就马上宣布要调整浮动利率的银行,调整幅度匹配央行加息幅度。

作为澳大利亚最大的抵押贷款机构,联邦银行在一份声明中表示:“鉴于澳联储的现金利率决定,联邦银行将上调住房贷款浮动利率0.25%,于2022年5月20日生效。”

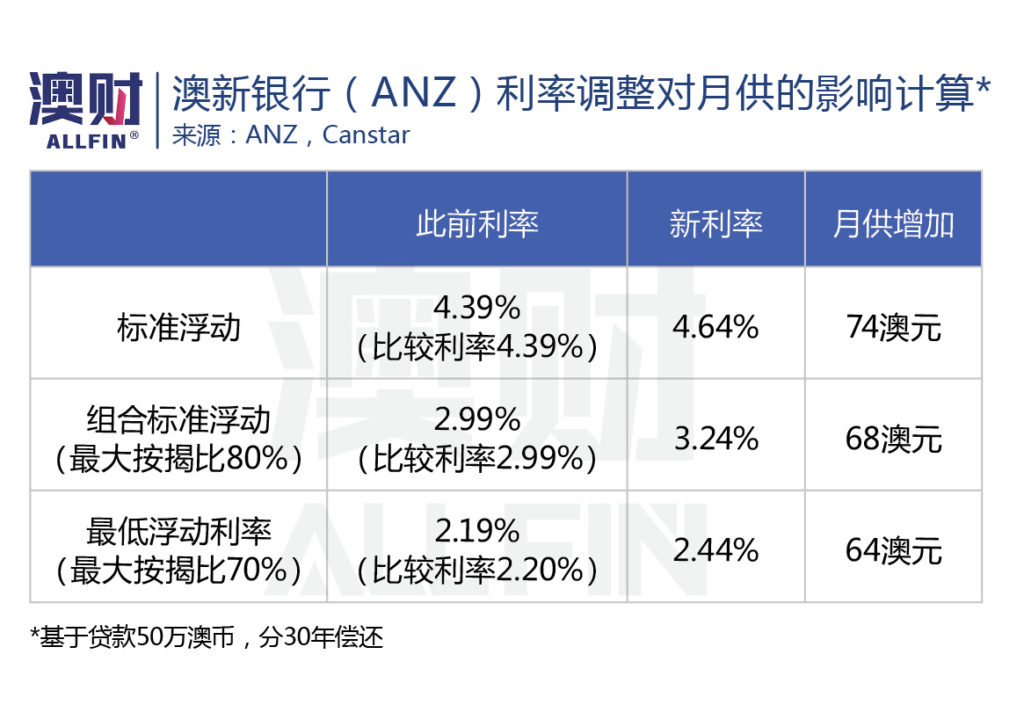

澳新银行(ANZ)也宣布将全额转嫁央行的现金利率上调部分,提高住房贷款浮动利率25个基点。该银行所有浮动利率调整于2022年5月13日生效。

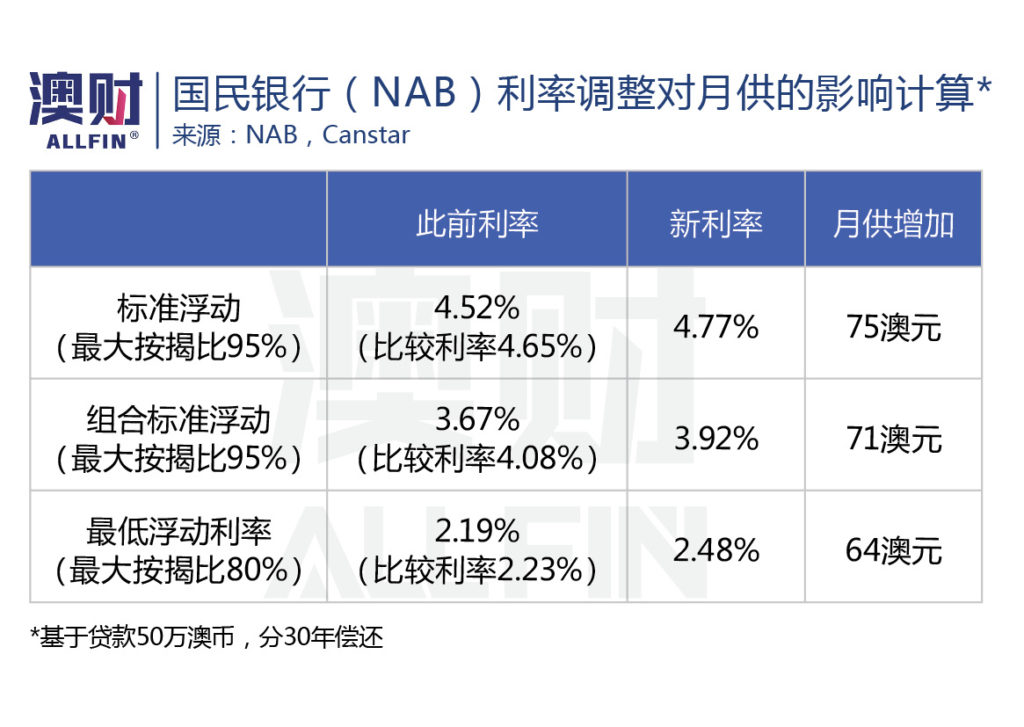

国民银行(NAB)则是同时公布了其住房贷款和储蓄产品的变化。其中,房贷标准浮动利率将增加25个基点,也于2022年5月13日起生效。

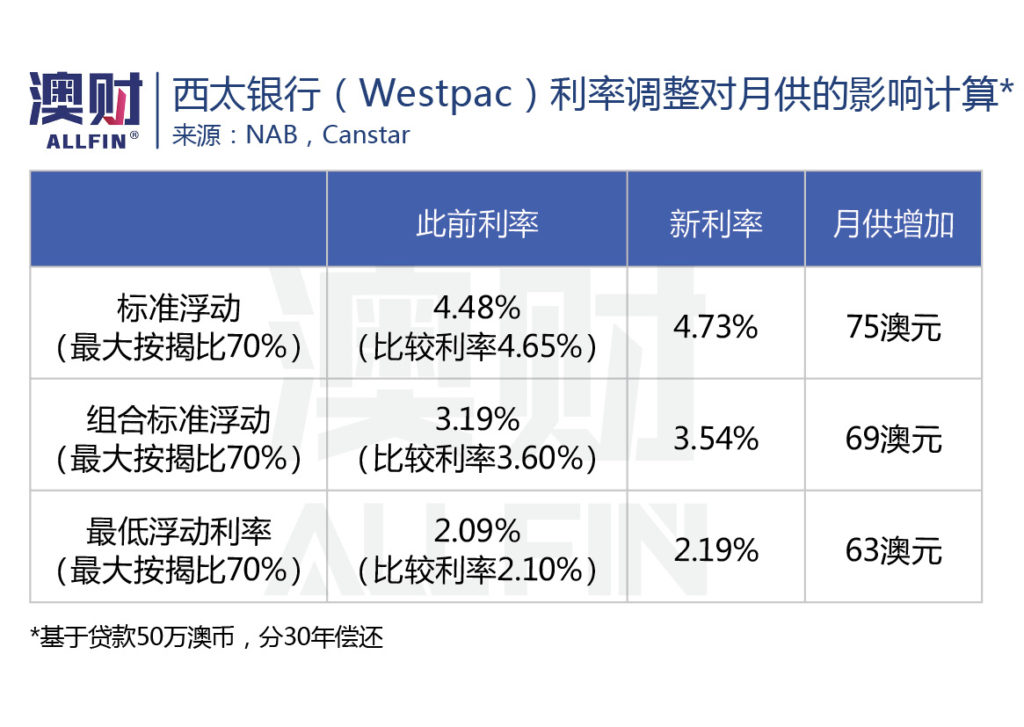

西太银行同样将房贷浮动利率上调25个基点,自2022年5月17日起生效。

其他提高住房贷款利率的机构

除了四大银行之外,大多数其他贷款机构可能也在准备上调房贷浮动利率。以下为部分机构调整利率的情况:

汇丰银行(HSBC):住房贷款浮动利率提高25个基点,自2022年5月23日起生效。

荷兰国际集团(ING Australia):自2022年5月10日起,将对新客户和现有客户的住宅贷款浮动利率提高25个基点。在一份声明中,该银行表示鼓励任何“担心偿还住房贷款能力的客户”尽快联系ING,以便银行与他们合作解决方案”。

麦格理银行(Macquarie):将住房贷款浮动利率提高25个基点,自2022年5月13日起生效。

ME Bank:将住房贷款浮动利率提高25个基点,自2022年5月13日起生效。该银行在一份声明中表示,“如果客户在偿还贷款方面遇到困难,我们鼓励他们联系我们的客户支持团队,以便我们为他们量身定制适合他们的财务解决方案。”

本迪戈和阿德莱德银行(Bendigo and Adelaide Bank):住房贷款浮动利率提高25个基点,自2022年5月16日起生效。

AMP:从2022年5月13日起将新客户的住房贷款浮动利率提高25个基点,并从2022年5月16日起将现有客户的住房贷款浮动利率提高25个基点。

墨尔本银行(Bank of Melbourne):从2022年5月17日起将新老客户的住房贷款浮动利率提高25个基点。

昆士兰银行(Bank of Queensland):示将住房贷款浮动利率提高25个基点,自2022年5月13日起生效。

南澳银行(BankSA):新客户和现有客户的住房贷款浮动利率提高25个基点,自2022年5月17日起生效。

Bankwest:将把新老客户的住房贷款浮动利率提高25个基点,自2022年5月18日起生效。

Athena:上调住房贷款浮动利率25个基点,自2022年5月5日起生效。

免责声明:本文中的分析,观点或其他资讯均为市场评述,不构成交易建议,仅供参考,投资时请谨慎决策,风险自担。

(文中未注明来源的图片均为Shutterstock,Inc.授权澳财网使用,单独转载图片或致法律风险。)