文章概要:尽管澳大利亚经济增长“给力”,但是在高通胀的背景之下,普通民众却并没有因此获益,加上消费信心下降,能源供给出现紧缺,澳联储最担心的情况正在成为现实。为何会出现这样的状况?大宗商品的价格飙升可能是主要因素。大宗商品价格的增长却推高了整体的生产和消费成本,刺激了通货膨胀,间接地打压了消费。而工资增长,则始终无法达到预期。为避免出现“滞胀”,哪怕澳大利亚下半年的经济前景总体堪忧,但澳联储采取类似美联储相对激进的加息方法也无可厚非。

#全球私募股权策略母基金 #澳洲稳健收益基金 #全球独角兽科技基金

澳联储(RBA)本周二(6月7日)进行了12年以来第一次“背靠背”加息,并且直接把现金利率上调50个基点,从0.35上升到0.85%,超出多数经济学家预期。也是2000年科技泡沫时期以来最高幅度的加息。

澳股应声大跌,当天收盘跌幅为1.5%。尽管ASX 200指数在6月8日有所反弹,但澳大利亚四大银行股价继续下落,整体市值蒸发140亿澳元。

澳元汇率在消息公布前有明显上升,但在加息宣布后反而出现了快速回落。

博满澳财首席投资官魏睿昊认为,这都表现出市场对于澳大利亚经济短期前景的悲观态度。

可就在一周之前,澳大利亚经济数据还呈现出比市场预期更高的增长势头。

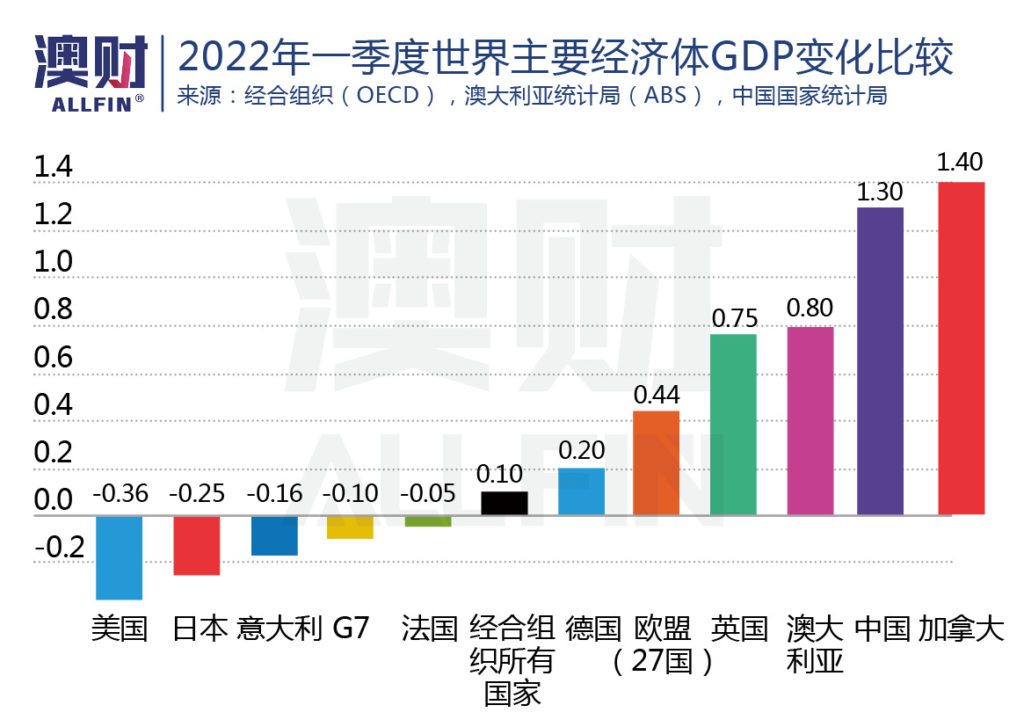

尽管受到洪水、奥米克戎(Omicron)疫情和供应链中断的影响,澳大利亚今年一季度的国民生产总值(GDP)还是实现了环比增长0.8%、同比增长3.3%的“好成绩”。

不过,这都是加息之前的事。

从现在货币市场的定价看,今年12月的现金利率预期值已经高达3%!这已经超出几乎所有澳大利亚本地大型银行此前的预测。

澳大利亚正在经历一场严重的能源价格飙涨“风暴”,不仅澳联储本身预期通胀率将在今年持续升高,市场也把通胀预测提高了7%以上。

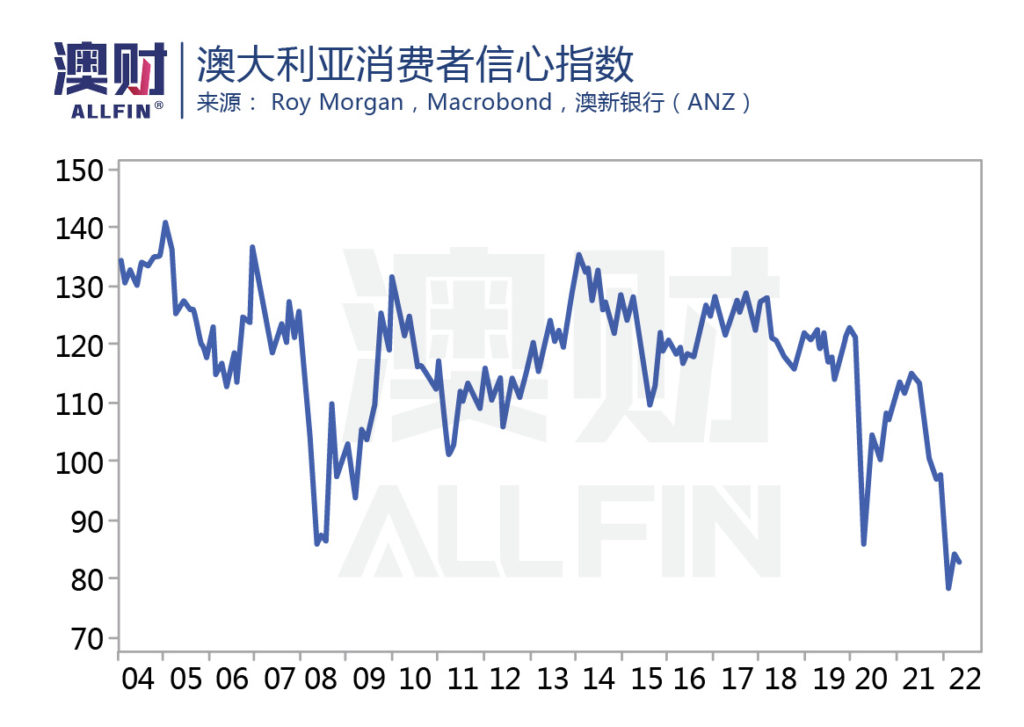

通胀的迅速攀升严重影响了人们的消费信心,全澳消费者信心指数已经降至比新冠疫情爆发之初更低的水平。

与此同时,随着官方利率升高,商业银行势必会把加息转嫁到贷款者身上。就在澳联储宣布加息的当晚,西太银行率先宣布提高浮动利率0.5%。麦格理(Macquarie Bank)也紧接着做出同样的决定。这也意味着贷款100万澳元(30年本息同还),每月要多还272澳元。

如果利率上升到2%以上,意味着很多贷款者需要支付的还贷成本将翻倍。这必然会极大地限制家庭消费。

澳大利亚经济今年是否有动能继续保持增长就形成了巨大的问号。

然而,包括魏睿昊在内的很多机构投资专家都认为,澳联储做了一个相对正确的决定。这是为什么?

仅仅从整体经济增长方面着眼,澳大利亚情况似乎很好,在全球发达经济体当中绝对名列前茅。一季度的经济增长超过了大多数的发达国家,年经济增长更是超过美国和其他G7国家。

并且根据2021年GDP排名,澳大利亚在全球为第12位,与第11大经济体——俄罗斯(GDP:17760亿美元)相差不远。由于陷入战争泥沼,俄罗斯二季度GDP预计下跌4%,因此澳大利亚现在离全球第十大经济可能只有一步之遥。

可问题在于,尽管经济增长“给力”,但是在高通胀的背景之下,普通民众却并没有因此获益,加上消费信心下降,能源供给出现紧缺,澳联储最担心的情况正在成为现实。

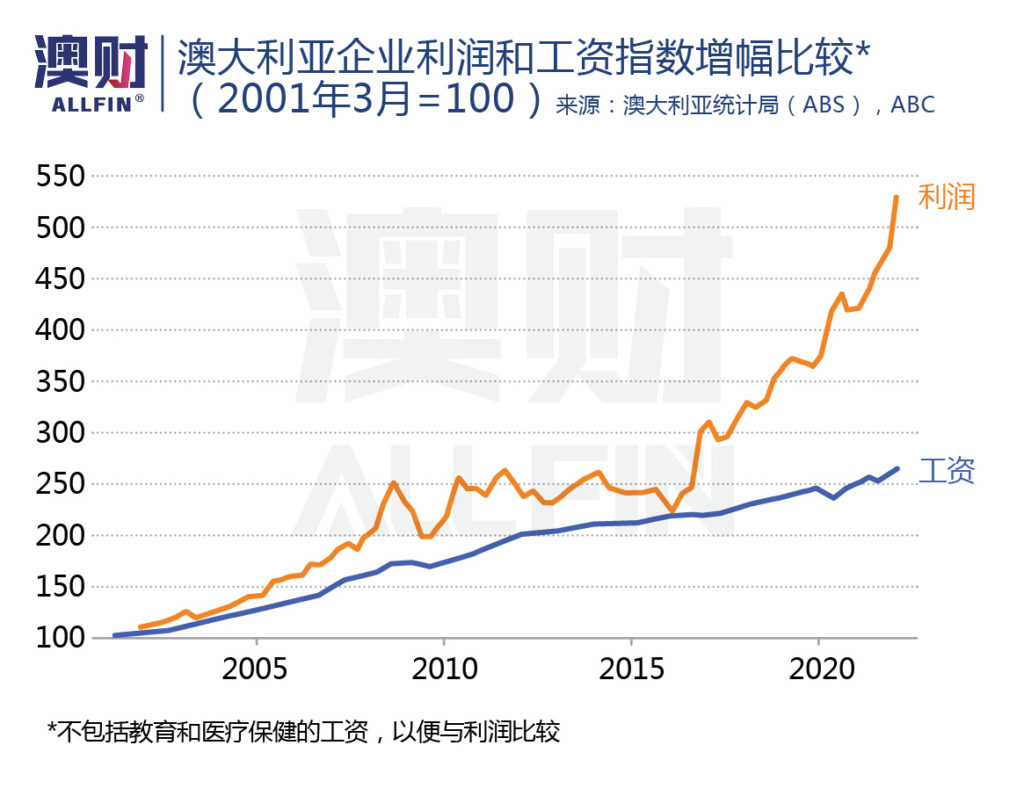

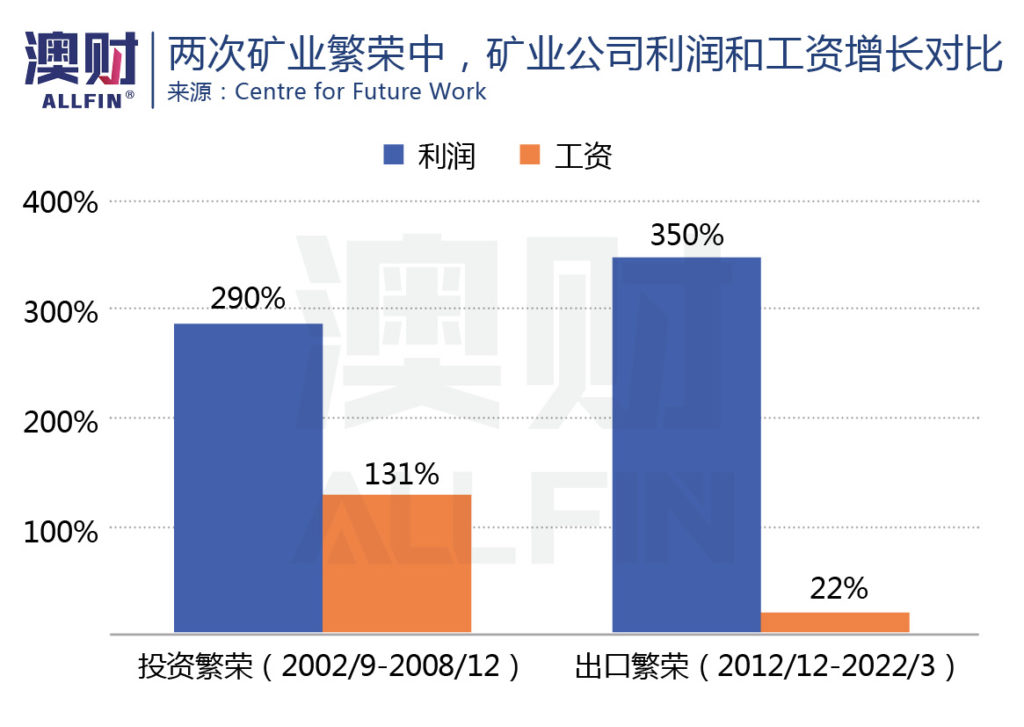

未来工作中心(Centre of Future World)数据显示,在整体经济中,企业获取的利润总额远高于劳动力获得的工资总额。这种情况在近年来急剧加速,特别是在新冠疫情期间。

为何会出现这样的状况?大宗商品的价格飙升可能是主要因素。

成也大宗商品,败亦大宗商品

按当前价格计算,澳大利亚一季度采矿业大宗商品出口额增长了10.5%,推动利润率增长了14.7%。实际上一季度澳大利亚大宗商品出口量有所下降,但价格飙升推高了出口价值,继而确保了GDP的显著增长。

这和2008-2009年期间大宗商品价格出现大幅上涨情况类似,也因此在很大程度上造成企业利润增长快于工资增长。

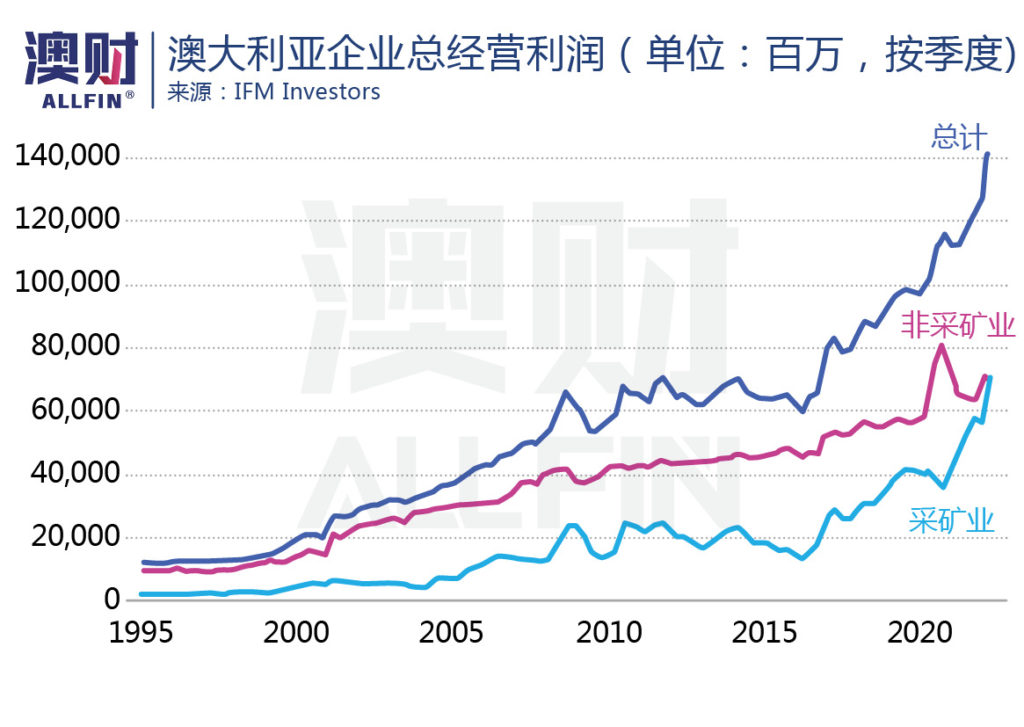

不仅如此,自疫情开始以来,矿企利润又一次大幅增长,现在已经超过了其他所有行业的利润总和。

统计局商业指标数据显示,酒店、娱乐和制造业等许多大型就业行业在一季度的利润出现下滑。

澳大利亚经济中,矿业获利比重过高还酝酿着两大问题:

第一,全球金融危机前矿业繁荣掀起了投资热潮,矿业公司和液化天然气公司在新建和扩建设施上花费了数百亿澳元,而现在他们主要是在兑现这些投资。

虽然有些资源公司增加了勘探支出,但它们在产能和就业方面的投资并没有实质性增加,导致矿业的发展红利并没有流向经济的其他领域。

第二,第一次采矿业繁荣也是一场就业繁荣,并且工资增长也逐渐向经济的其他领域扩散。但是目前的出口繁荣并没有推动显著的工资增长(尽管已经比很多行业高),反而促使行业进行了更大程度的自动化。加上矿业并非是“就业大户”,行业的高收入也无法在社会中形成广泛的家庭收入增长。

而大宗商品价格的增长却推高了整体的生产和消费成本,刺激了通货膨胀,间接地打压了消费。

工资增长乏力叠加高通胀

GDP的三驾马车——消费、投资和出口中,最终消费(包括居民消费和政府支出)还是贡献了澳大利亚1.4%的GDP年增长。

其中,居民最终消费对GDP的贡献率为0.8个百分点,但有很大程度的增长是由于能源和汽车价格上升造成的。由于新冠疫情导致卫生支出增加,政府支出贡献了0.6个百分点。

二季度居民消费和政府支出恐怕都难以保持较高增长水平。

当央行想要通过加息以冷却通胀时,也就会推高家庭和企业的借贷成本,进而会影响家庭和企业借贷的意愿,从而降低了物价的上行压力。

对于房主来说,房价上涨幅度的放缓会让他们感到不那么富有,花钱意愿降低。更高的借贷成本也直接抑制了背负房贷家庭的现金流,导致其支出减少。

这些情况均有助于缓解经济中所谓的“需求”。在所有其他条件相同的情况下,更少的需求意味着价格会降低。

而令澳联储忧虑的工资增长,则始终无法达到预期。

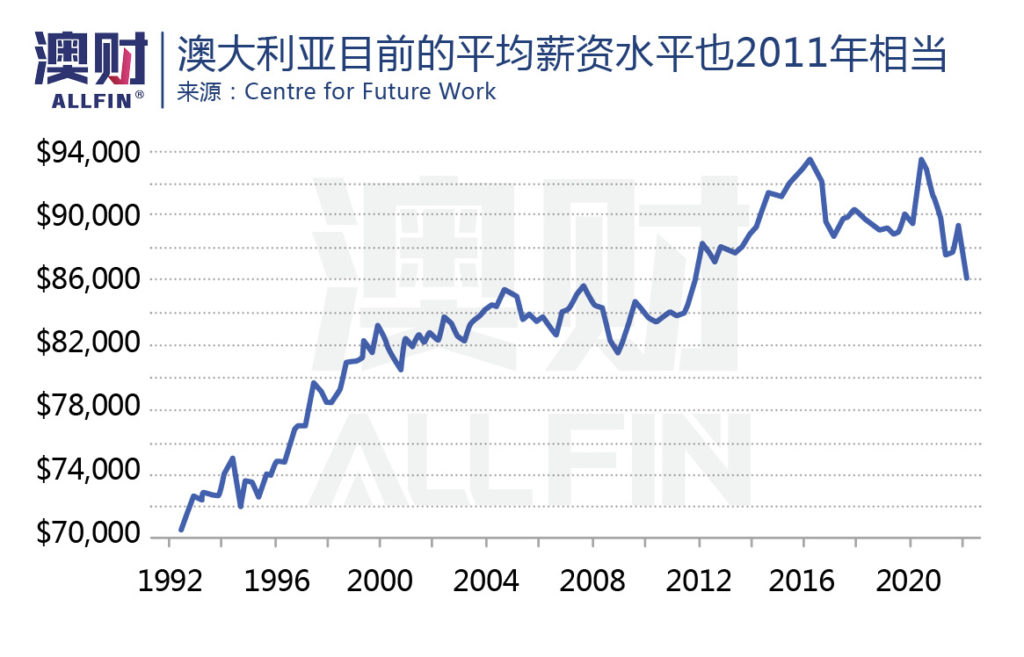

目前澳洲的通胀率为5.1%,工资增长水平仅为2.4%,一旦消除了通胀的影响,实际工资却在下降。如果撇去通胀和劳动率增长,目前澳洲劳动者真实的平均薪酬水平只相当于10年前的2011年。

而更为严峻的是,澳大利亚目前还陷入劳动力缺乏的问题中,缺乏人才又使得很多行业难以发展,恶性循环。

加之最近全澳各类能源价格均出现上涨。导致澳大利亚居民每个月在电力、天然气和其他燃料上的平均支出将上升5%至10%。

如果全球能源供给紧张的情形持续下去,通胀还会进一步加剧,并且阻碍经济增长。根据经济学家测算,如果能源价格在一年内上涨20%左右,就会推高通胀1个百分点,进而拖累实际收入增长,限制消费。这一物价上涨可能会使GDP减少0.2%。

写在最后:避免“历史出现惊人的相似”

1970年代,由于全球石油危机,出现严重的通货膨胀,但美联储采取降息措施,希望通过刺激经济来走出通胀。最后反而带来了前所未有长达8年的“滞胀”—— 工资与物价螺旋式上升“绞杀”了经济,增长停滞,通胀却高歌猛进,在1979年夏天达到惊人的两位数。

当保罗·沃克尔(Paul Volker)宣誓就任美联储主席,不得不“与全世界为敌”,采取激烈的加息手段,以经济衰退为代价来对抗通胀。美国的联邦基金利率最高至19.1%,失业率超过10%。尽管当时美国经济“命悬一线”,可事实证明,正因为通胀被控制住,才奠定了美国此后20年稳定发展的基础。

以史为鉴,这也是为何魏睿昊认为,哪怕澳大利亚下半年的经济前景总体堪忧,但澳联储采取类似美联储相对激进的加息方法也无可厚非。

宏观经济从来没有一蹴而就的解决方案,所有的政府和央行都希望经济高增长、高就业。但当通胀高企,就需要警惕。不要等到滞胀来临,再来“刮骨疗伤”,那么付出的代价只会更大。

虽然澳大利亚目前的通胀程度仍低于美国、英国等其他发达国家,但也不得不面临矿业获得利润比重过大、能源价格急速上涨等严峻问题。

澳联储进行短期快速加息,为通胀降温,虽然可能引发一定程度的经济衰退,但有利于澳大利亚经济在明后年开启一个新的周期——恢复到长期稳定增长的正常轨道上。

不过,魏睿昊也指出,对于金融市场和房地产市场,加速升息可能不是好消息。投资者还需要为6-12个月的市场波动做好准备。

正因为当前的市场环境极具挑战,经济形势短期不容乐观,了解到很多投资者对如何选择自己的资产配置和投资标的感到困惑,在新财年到来之际,博满澳财金融集团为大家带来一场全澳巡回线下讲座,为大家解读新周期下的市场变动,找寻新周期下的投资机遇。

《2022 博满澳洲投资论坛》

锁定有限线下坐席

免责声明:本文中的分析,观点或其他资讯均为市场评述,不构成交易建议,仅供参考,投资时请谨慎决策,风险自担。

(文中未注明来源的图片均为Shutterstock,Inc.授权澳财网使用,单独转载图片或致法律风险。)