文章概要:美联储和澳联储的加息使得澳洲房价下跌。根据5月的数据,悉尼房价下跌1%,墨尔本房价下跌0.7%,这两个澳大利亚最大也最活跃的住房市场“先跌为敬”,也导致全澳住房价格下跌0.1%,这是2020年9月以来这一数值首次为负。博满澳财首席投资官魏睿昊认为,澳联储将继续进行的官方利率上调,必然会对澳大利亚房地产市场形成多重冲击。哪怕是现在尚未下跌地区,也只会是比悉尼和墨尔本跌得晚一些。如果住房供需关系从相对平衡逐渐变成需求略大于供给,那么房价就将企稳。而房价下跌的程度很可能没有一些机构预计的那么大。

#全球私募股权策略母基金 #澳洲稳健收益基金 #全球独角兽科技基金

在太平洋的另一边,美联储于当地今明两天(6月14-15日)召开议息会议(FOMC),市场定价显示,本次加息幅度很可能在75个基点。若真如此,这将成为1994年以来美联储最大力度的一次加息。

而昨天晚上,澳联储行长菲利普·洛(Philip Lowe)也放话,澳大利亚的通胀率可能会在今年年底前到达峰值——“非常高”的7%,因此他预计现金利率最终将达到2.5%——也就是在上周大幅加息50个基点升至0.85%后,还将继续上调约165个基点。

连行长本人也承认,这一轮加息将造成房价下跌。

市场显然已经先于他的结论而变动。根据5月的数据,悉尼房价下跌1%,墨尔本房价下跌0.7%,这两个澳大利亚最大也最活跃的住房市场“先跌为敬”,也导致全澳住房价格下跌0.1%,这是2020年9月以来这一数值首次为负。

尽管行长认为,疫情中额外产生的2500亿澳元的家庭储蓄将帮助本地居民应对房价下跌和生活成本上升。

但是,这无法阻止购房者对澳联储的“怒气”,毕竟在今年3月之前,澳联储还在对外坚持2024年前维持利率在低位的说法。

而这几年中,有成千上万的家庭因为低利率进入房地产市场,这也使得澳大利亚家庭负债与收入比率达到186%,不仅是历史最高水平,在全球范围都属于极高的程度。

博满澳财首席投资官魏睿昊认为,澳联储将继续进行的官方利率上调,必然会对澳大利亚房地产市场形成多重冲击。哪怕是现在尚未下跌地区,也只会是比悉尼和墨尔本跌得晚一些。

对于看到房价下跌就蠢蠢欲动的投资者,现在远没有到入市“抄底”的时机。

房贷数量必将持续减少

实际上,今年4月份,也就是央行12年以来首次上调基准现金利率之前,仅仅是加息预期,就对住房市场产生了影响。

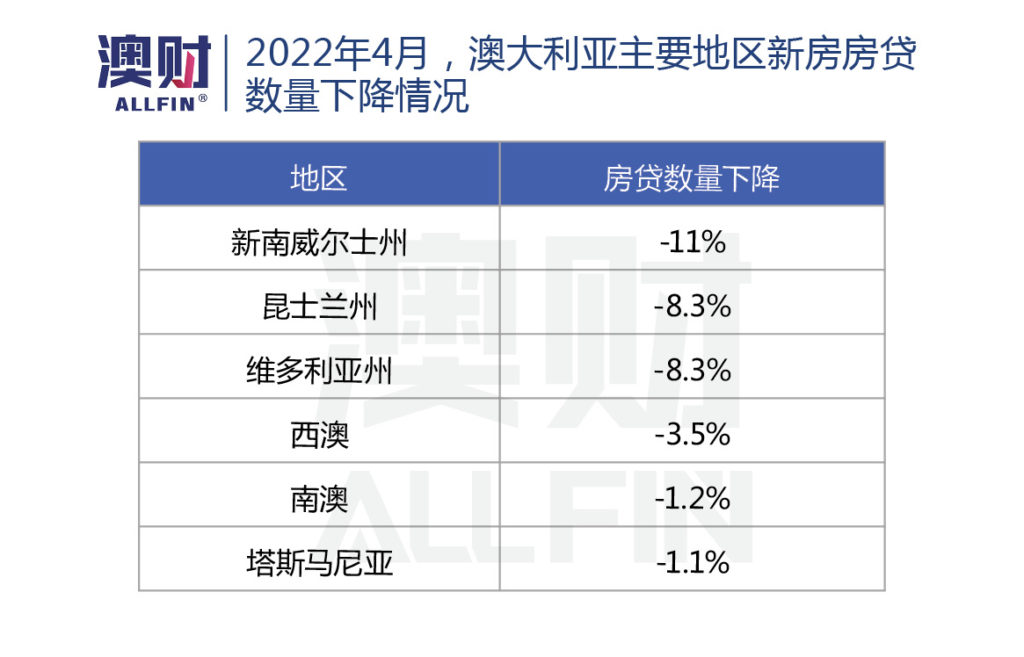

当月的新增住房贷款承诺下降6.4%,降幅已经超出预期,主要来自自住房业主(下降7.3%),其次是投资者(下降4.8%)。

其中,新州的住房信贷降幅最大,昆州和维州也有大幅下降。而西澳、南澳和塔州的下降幅度相对较小。可以看出,房价越高、越是活跃的市场,受到的影响越大。

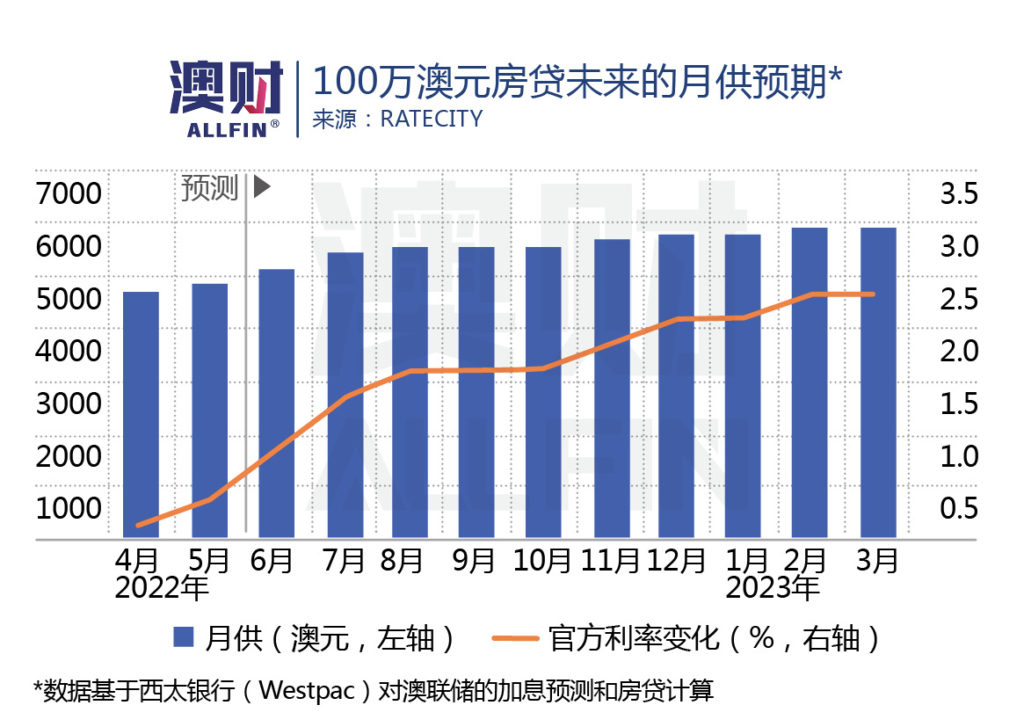

如果现金利率涨到2.5%,也就是如澳联储行长所讲,典型的银行住房贷款浮动利率就将提高到5%左右水平。这意味着,对于贷款100万澳元的购房者来说,到2024年初,每个月的月供将上升约1365澳元。

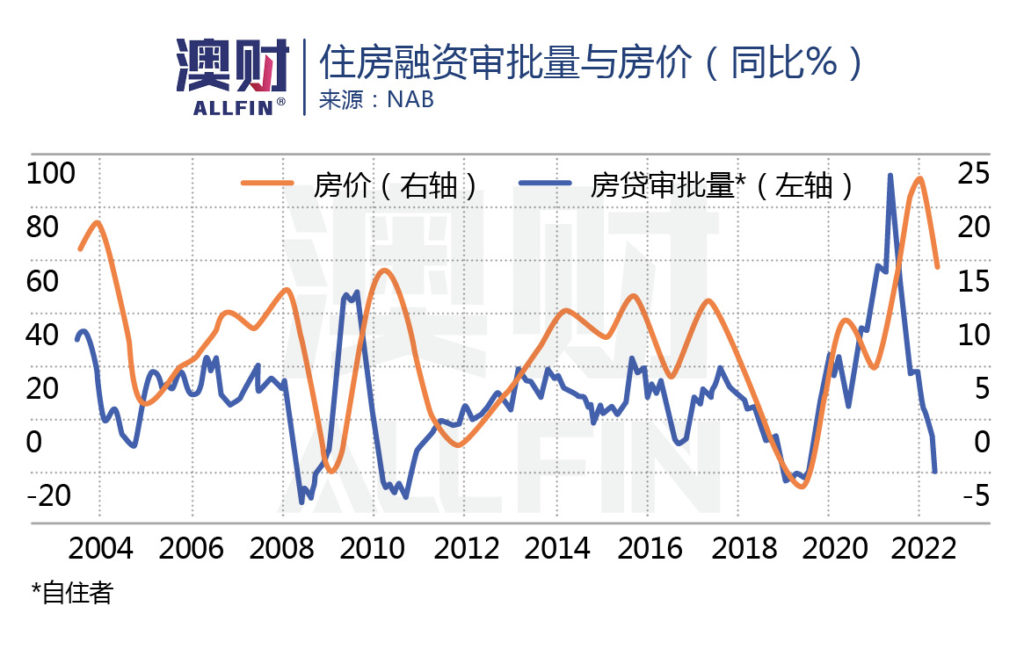

随着借贷成本的上升,住房贷款的组合也在发生变化。国民银行(NAB)表示,固定利率住房贷款在疫情前占所有贷款约13%,但在去年7月发放的所有新贷款中占比飙升至46%,此后又回落至16.4%。

按照比较网站RateCity的数据,目前联邦银行(CBA)和西太银行(Westpac)有40%额度的贷款使用了固定利率,国民银行为37.5%,澳新银行(ANZ)为35%。

尽管这些购房者现在还不会被升高的利率影响,但他们中多数人将在2023年7-12月面临利率到期,不得不再选择贷款。现金利率提高到2.5%,意味着他们中很多还款额将大幅提高。

由于通胀毫无缓解的势头,很多人的生活成本在上升,并且短期内看不到任何缓解的迹象。在房贷利率上升的基础上,通胀上升势必抑制家庭增加贷款用于住房支出的能力。

可以想见,随着澳联储不断提高利率,在2022年剩余的时间里,住房贷款将继续降温。

资不抵债风险加剧

当房贷利率不断上升,根据一些专家测算,悉尼或墨尔本购房的房主面临“资不抵债”的风险正在加大。如果有些人是通过低首付贷款买房,则情况更为严峻。

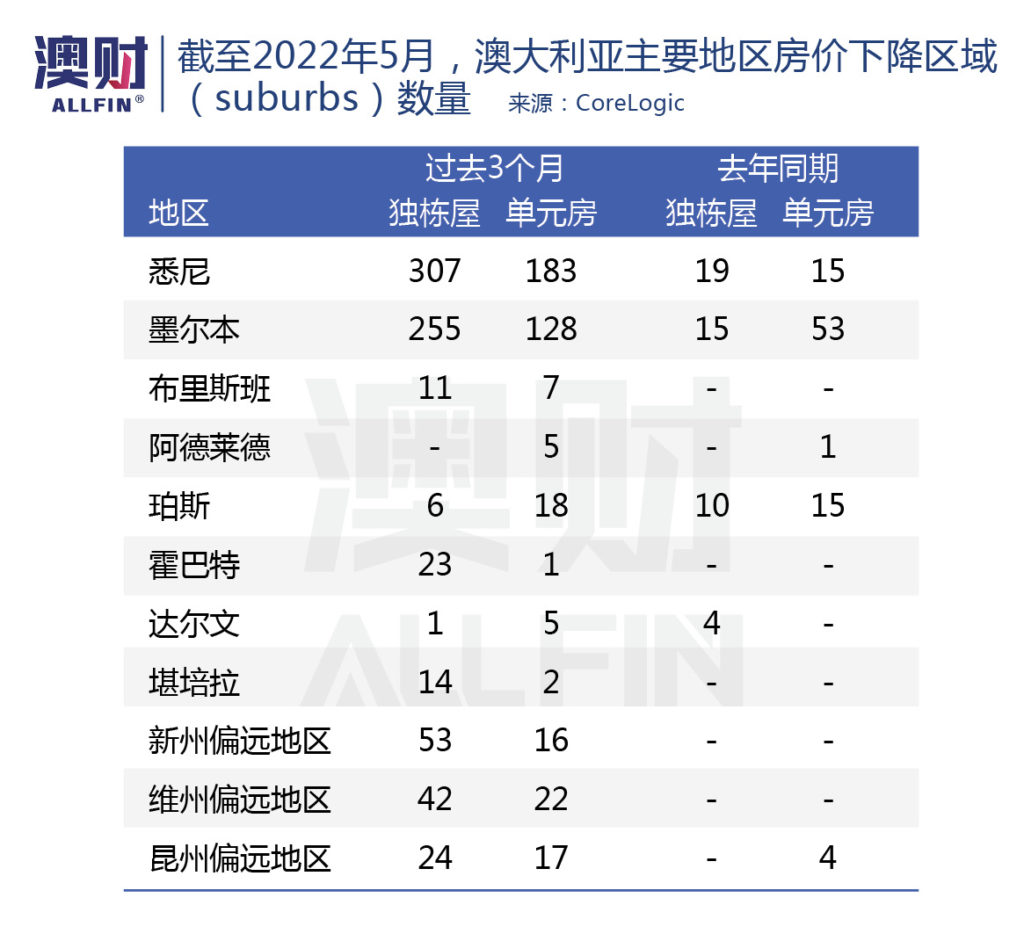

CoreLogic的统计显示,在超过一半的悉尼郊区(suburbs),独栋屋的价格要低于三个月前的水平,总计307个郊区中位价格出现季度下降,近60%的区域单元房价格也呈季度下降。

在墨尔本,过去三个月内,三分之二的郊区独栋屋价格已经从峰值下降,超过一半的单元房市场出现贬值。

全澳范围内,762个郊区的独栋屋和404个郊区的单元房同期出现下跌,远比一年前同期水平高很多。

资不抵债是指房主欠银行的钱比他们的房产价值还多,这种情况通常是由房产价值急剧下降所引发。

房价从高位回落,意味着如果是刚刚入市的购房者,将持续“高位站岗”,如果他们的现金流紧张,很可能陷入资不抵债困境的房主,而且还会发现很难转贷或置换房产,尤其是哪些贷款比例高达90%至95%的人。

这些首付很少的人中有很大一部分是首套房置业者,他们往往又是受到通胀影响较大的中低收入人群。房贷的不断上升必然会影响他们的偿还能力,其中部分家庭很可能很快进入“资不抵债”的境地中。

而过多这样情况的发生,必然影响整个房地市场的价格。

住房需求还未恢复到疫情前水平

倘若从更大范围的供需关系看,澳大利亚市场也正处尴尬的境地。

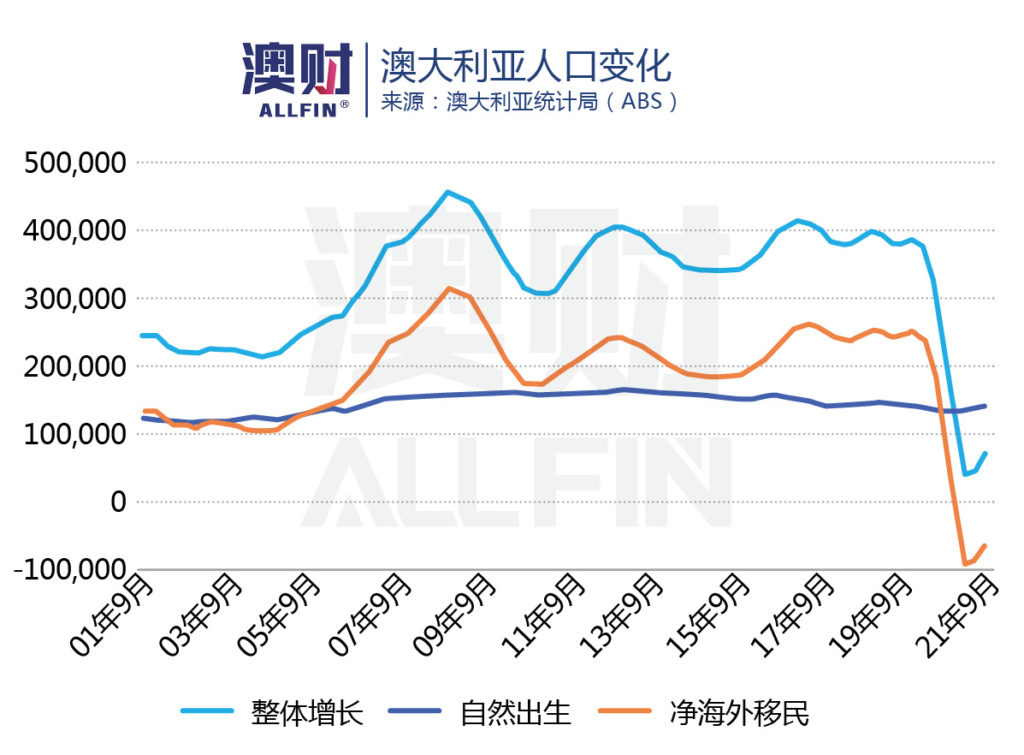

需求端方面,虽然边境打开已经有一段时间,但是移民、留学生,或一些持有临时签证入境工作的人数量只是在慢慢恢复。较疫情前,度假打工人数减少了84%,留学生人数减少了44%。

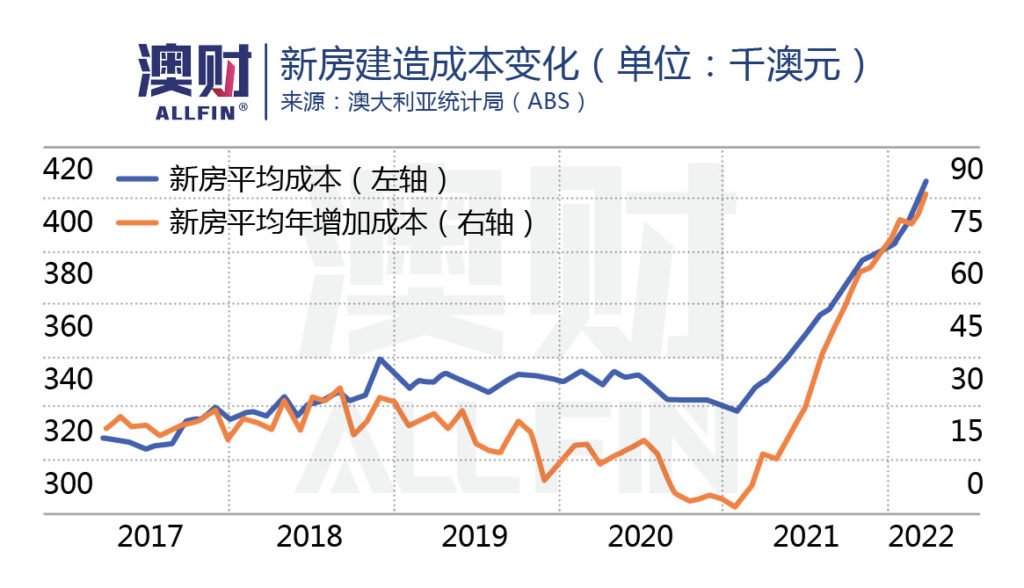

供给端方面,今年以来,建筑原材料成本不断上升,4月新房平均成本同比增加76715澳元,对建筑商造成了极大影响。

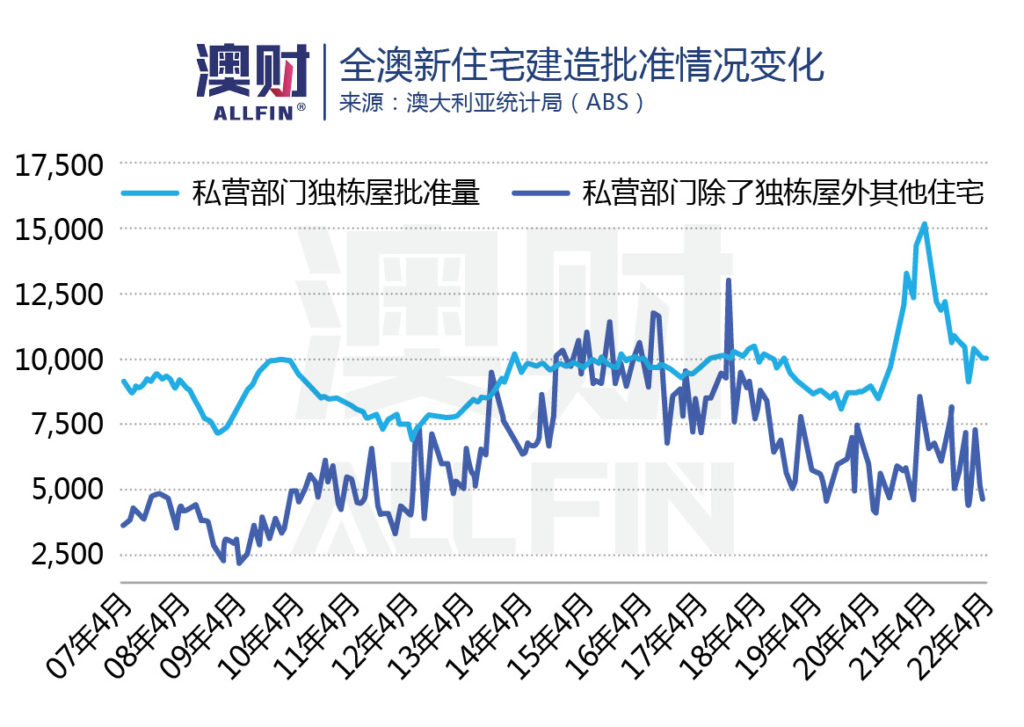

以Probuild为代表的大量建筑商面临破产清算的境况,也导致整体房屋建造量和审批量下降。新开工的非独栋屋项目已经显著低于历史平均水平。

因此,澳大利亚房地产市场正处于,需求不断紧缩,但供给同样不足的时期。

短期内,加息造成的各类影响正在发酵,刚性的住房需求不会出现明显回升,意味着房价必然会有一波调整。

中期而言,上一波建筑高峰期的住宅存量已经逐渐释放,随着2024年以后,澳大利亚的移民人口很可能恢复到疫情前水平,住房供给反而很有可能跟不上需求。

写在最后:跌,但不一定会深跌

从目前的情况看,澳大利亚的房贷利率是“触底反弹”,房价则是已经“见顶”。可以预见,短期内利率大概率只会不断上升。因此,房价确实有较大的下行压力。

和新冠疫情之初一样,市场上已经有了悉尼、墨尔本房价要下跌20%、甚至更高的声音。

会不会跌那么多?

在魏睿昊看来,并不见得。

高房价、高通胀、高利率、低工资增长确实会降低居民还款能力,进而影响购房意愿。悲观一点,房价下行的趋势有可能会持续到2023年下半年。

人总是要有地方住,可以发现,近期的租房市场不断升温,出租房空置率已经降低到有记录以来的最低水平。随着移民人口的逐渐回流,住房需求将逐渐回升,最终也会刺激整个购房市场。

另一方面, 虽然可以预期通胀会在未来12个月中逐渐缓和,但因为全球能源及供应链问题短期无法得到根本上的解决,建筑成本很有可能维持在高位。考虑到供应端对加息反应的滞后性,2023年后也有一定可能性会出现住房供给不足。

如果住房供需关系从相对平衡逐渐变成需求略大于供给,那么房价就将企稳。而房价下跌的程度很可能没有一些机构预计的那么大。

在现在这样的大环境之下,房产还值得继续投资吗?是否有其他类别的资产能够在当前这样的动荡中稳步增长呢?

6月20日至6月30日,博满澳财首席投资官魏睿昊将在墨尔本、阿德莱德、珀斯、布里斯班、悉尼等五大城市巡回举行《2022澳洲投资论坛》线下活动,帮助投资人“解读新时代、探寻新周期、布局新机遇”!

温馨提醒:巡讲活动报名即将截止,赶紧锁定与首席投资官面对面的交流机会。

免责声明:本文中的分析,观点或其他资讯均为市场评述,不构成交易建议,仅供参考,投资时请谨慎决策,风险自担。

(文中未注明来源的图片均为Shutterstock,Inc.授权澳财网使用,单独转载图片或致法律风险。)