文章概要:澳大利亚,以“电池金属牛市已结束!”近日,美国知名投行“神算子”高盛集团(Goldman Sachs)预言2023年锂价将回落七成。话音未落,市场就上演了“冰火两重天”的一幕:一边,美澳股市锂矿商被集体“吓倒”;另一边,电池原材料市场继续高位运行,特斯拉与比亚迪仍在疯狂抢矿……那么,产业龙头与资本大鳄究竟谁更懂市场?在泥沙俱下的澳锂矿股中,能否找到一只“价廉物美”的“假摔”股?

#全球私募股权策略母基金 #澳洲稳健收益基金 #全球独角兽科技基金

“电池金属牛市已结束!”近日,美国知名投行“神算子”高盛集团(Goldman Sachs)预言2023年锂价将回落七成。

话音未落,市场就上演了“冰火两重天”的一幕:一边,美澳股市锂矿商被集体“吓倒”;另一边,电池原材料市场继续高位运行,特斯拉与比亚迪仍在疯狂抢矿……

那么,产业龙头与资本大鳄究竟谁更懂市场?在泥沙俱下的澳锂矿股中,能否找到一只“价廉物美”的“假摔”股?

利空突袭,美澳锂矿股被集体“吓倒”

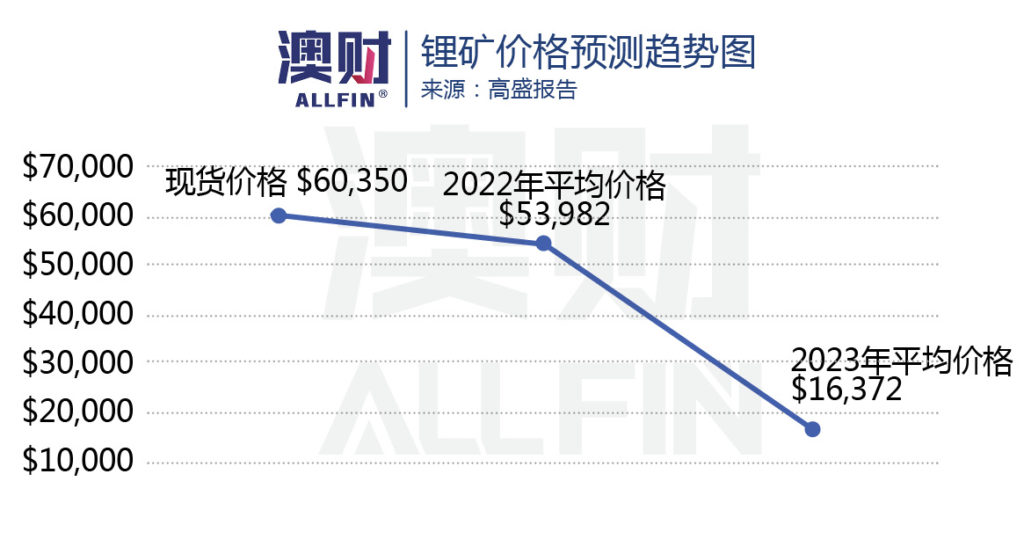

近日,高盛集团最新报告预测称,锂、钴、镍这三种关键的电池原材料金属价格将在未来两年下跌,尤其是锂价在2023年的跌幅将高达70%左右。

“今年,锂均价将从超6万美元/吨的现货价下降至低于5.4万美元/吨;2023年,均价将进一步下降至略高于1.6万美元/吨。”不过,高盛同时也表示,随着价格触底及供应正常化,锂价可能在2024年再次飙升。

高盛唱空的理由是,投资者资金大量涌入与电动汽车长期需求相关的供应投资,本质上是将现货驱动的大宗商品当作一种前瞻性股票进行交易。这种根本性的定价错误反而在需求趋势出现之前导致供应过剩。

与此同时,碳酸锂出口大国阿根廷一项决定也引发市场热议。阿根廷海关宣布,计划将碳酸锂出口的参考价格设为53,000美元/吨,与3月份74,707美元/吨的高价相比,下调了近30%。

受上述消息影响,美国和澳洲股市的锂矿商集体下跌。

6月1日,美股市场,全球最大锂生产商美国雅宝(ALB.US)股价收跌7.8%,Lithium Americas(LAC.US)下跌8.11%,Piedmont Lithium(PLL.US)收跌13.39%。与此同时,锂产品制造商Livent(LTHM.US)大跌14.28%。

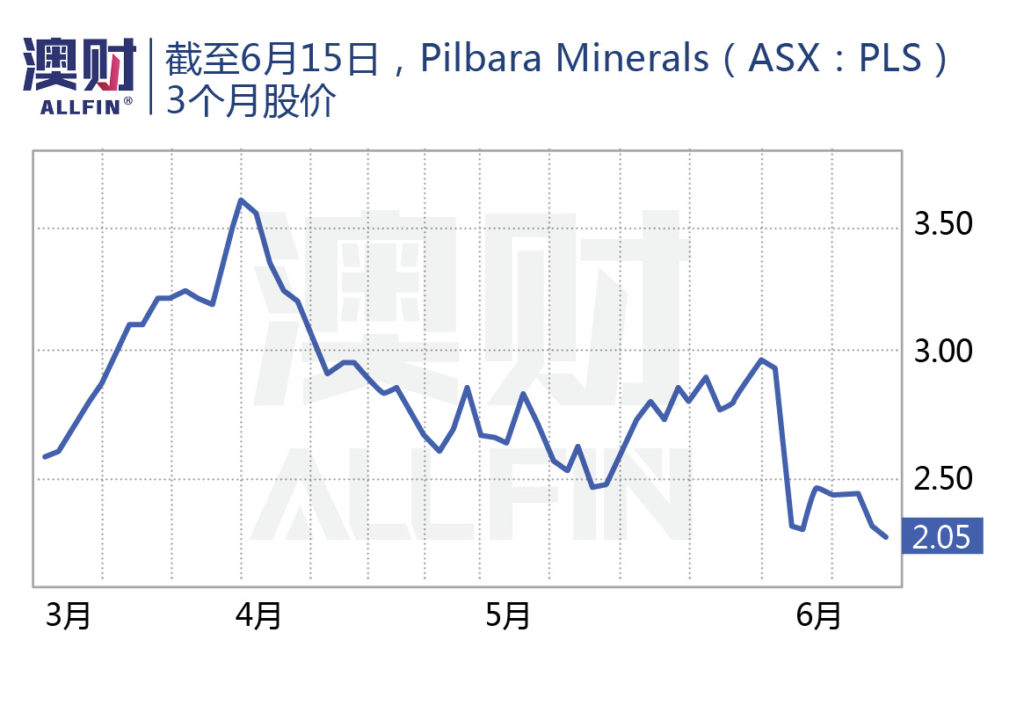

当日,澳大利亚最大的锂矿商Pilbara Minerals Limted(ASX:PLS)暴跌超20%,Allkem(ASX:AKE)大跌15%,IGO Ltd (ASX:IGO)跌幅逾10%。其中,PLS“受伤”最深,从5月31日每股3.02澳元到6月15日收盘2.05澳元,近半个月累计跌幅高达32.12%。

有意思的是,对于高盛的“唱空”,包括Benchmark Mineral Intelligence等专业机构对此进行了反驳。Benchmark认为,根据历史纪录,采矿业在实现其生产目标方面的表现不佳,而且由于制造电池组成品流程中所涉及的复杂技术,都在增加锂供应的风险,高盛极大低估了增加新供应的难度。

澳洲投行麦考瑞银行也认为,虽然供给在未来将出现增长,但不会像高盛所述出现迅速的供需逆转,锂矿价格将在高点稳中回落,而非暴跌。

此外,中金公司(CICC)表示,考虑到三季度疫情有望缓解,锂需求进入传统旺季,再叠加供给增量有限,锂价有望迎来反弹拐点,并驱动锂板块估值修复。

特斯拉与比亚迪疯狂抢矿,产业与资本谁更懂市场?

这边,高盛唱空“吓倒”美澳股市锂矿商;那边,两大电动车龙头特斯拉(TSLA.US)与比亚迪(002594.SZ) 却在疯狂抢锂矿。”市场上演了“冰火两重天”的一幕。

有消息称,比亚迪已在非洲寻得6座锂矿矿山,截至5月31日,公司均已达成收购意向。据比亚迪内部测算,在这6座锂矿中,氧化锂品位2.5%的矿石量达到2500万吨以上,折算为碳酸锂可达100万吨。

对此,比亚迪方面表示不予置评。但从2021年财报数据上看,比亚迪深受原材料涨价之痛,整体毛利率为13.03%创上市以来新低,同比下滑6.36个百分点。另外,为稳定后续锂盐供应,比亚迪还在与盐湖股份(000792.SZ)合作盐湖提锂,所以其买矿并不为奇。

事实上,自从新能源发展进入快车道,上至原材料,下至电池制造商,甚至包括整车制造商在内,对锂矿的争夺就没有停止过。

早在今年4月,特斯拉也曾表示可能会直接大规模地进入锂矿开采和提炼业务,原因是作为制造电池的核心部件,锂目前已极大提高了成本。

“锂矿供给会增加,但近期的形势真的会被扭转吗?没有从事锂矿生产的人不理解当前快速增产的难点是什么。”PLS即将上任的CEO,Dale Henderson也在Australian Financial Review(AFR)的采访中对高盛提出了质疑。

Galan Lithium(ASX: GLN)的董事Daniel Jimenez也向AFR表示,“股票投资者因为经纪人的信息和一些头条新闻而感到焦虑,但锂矿的需求确实被低估,而锂矿的供给又被高估”。

那么,产业龙头与资本大鳄到底谁更懂市场?

虽然产业与资本的角度不同,但产业龙头对锂的需求如此强烈,恰恰反映了它们对短期锂矿价格依然维持高位的预期。

值得一提的是,电池原材料市场仍持续保持高景气度。

从现货价格来看:据Trading Economics数据显示,碳酸锂目前现货价为46.85万元/吨(约7万美元/吨),较3月份50万元/吨(约7.47万美元/吨)的高位略有回调,这充分说明当前锂矿股价大幅波动更多是受市场情绪影响。

从实际市场交易来看:5月24日,PLS在电子交易平台Battery Material Exchange(BMX)完成了第5次锂精矿的电子拍卖,5,000吨锂精矿最终成交价为5,955美元/吨,远高于4月份市场5,000美元/吨的预期价位,再创历史新高。

与此同时,美国雅宝5月第二次上调业绩预期,2022年销售额将达58亿-62亿美元。公司声明,由于指数参考、可调价格合同的实施和市场定价的提高,预计平均实际售价将同比增长约140%。

从全球新能源车市场来看:5月,从中央到地方,中国促进新能源车消费政策密集出台,全球最大市场正加速回暖。中国汽车工业协会数据显示,5 月中国新能源车销量同比增长 1.1 倍,今年前5个月,累计产销双双突破200万辆。中汽协副秘书长陈士华表示对中国新能源车今年产销超500万辆充满信心。

终端市场的涨势也传导至资本市场。6月10日、11日,比亚迪连续两天创出历史新高,总市值曾一度突破1万亿元(1481亿美元)大关,成为A股首个跻身万亿市值俱乐部的自主品牌车企。

与此同时,5月,德国、法国、挪威、英国、瑞典、意大利、西班牙、葡萄牙等欧洲八国纯电动车合计销量约为14.54万辆,同比微增0.9%,环比增长19.2%。兴业证券认为,欧洲市场有望继续维持高景气度,预计全年销量可以达到260万辆。

美国市场方面,据Marklines发布的数据,5月美国新能源乘用车销量约为8.5万辆,同比上升46.7%,环比下降1.6%。

中信证券认为,预计到2025年、2030年美国新能源车销量有望达到300万辆和800万辆,对应2021年至2025年复合增速为50%。

欧盟宣布将从2035年起在境内禁售包括混合动力汽车在内的所有燃油车,以及东欧冲突导致的油价高企也将促使消费者从传统汽车涌向新能源汽车市场。

欲购非洲六矿,比亚迪敲响澳洲锂矿警钟

更为重要的是,在全球碳中和的大背景之下,新能源车的渗透率在各国政府强势支持下迅速提升,5月美国新能源车渗透率为7.6%,创历史新高,较上月提升0.7个百分点。中信证券预计到2025年、2030年美国新能源车渗透率将接近20%和50%,

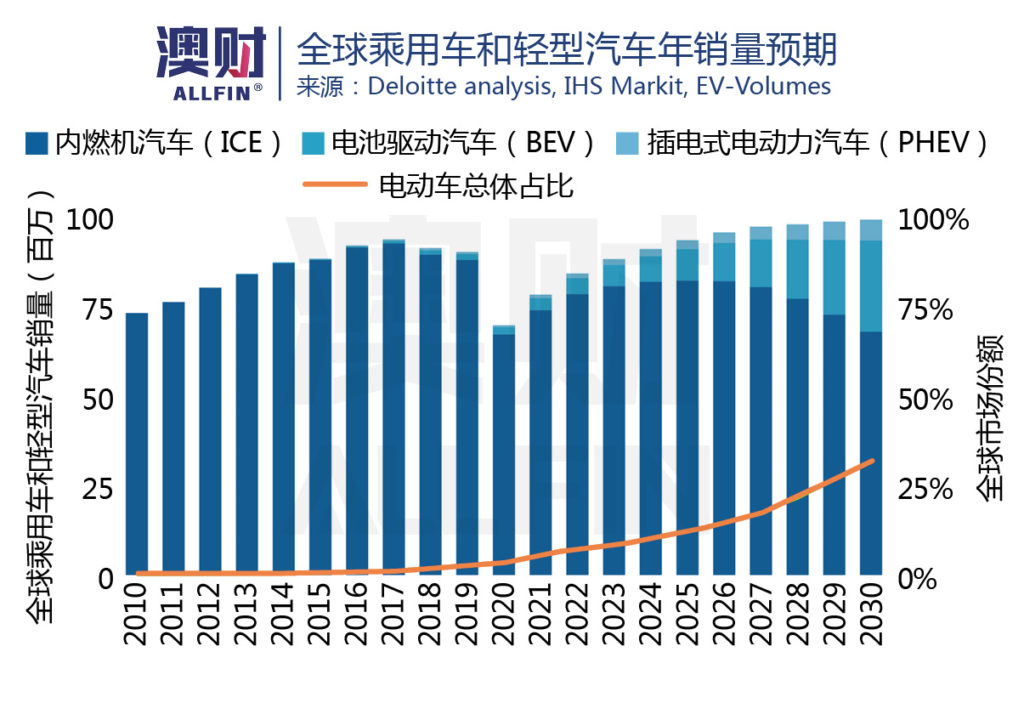

据德勤分析,新能源车在未来十年内的全球市场渗透率将持续增长。到2030年,新能源车销量将占新车销售量的32%。这将持续拉动市场对锂电池的需求量,从而带动整个行业,尤其是上游锂矿行业的业绩大增。

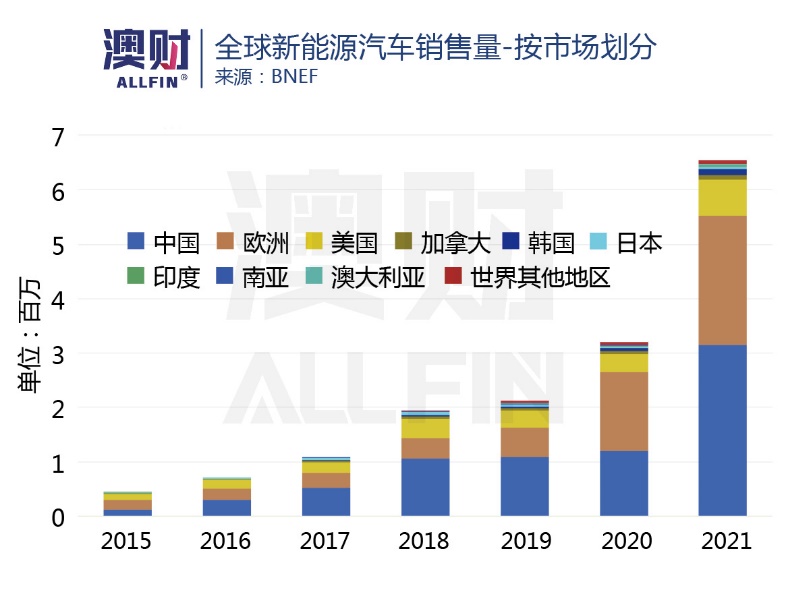

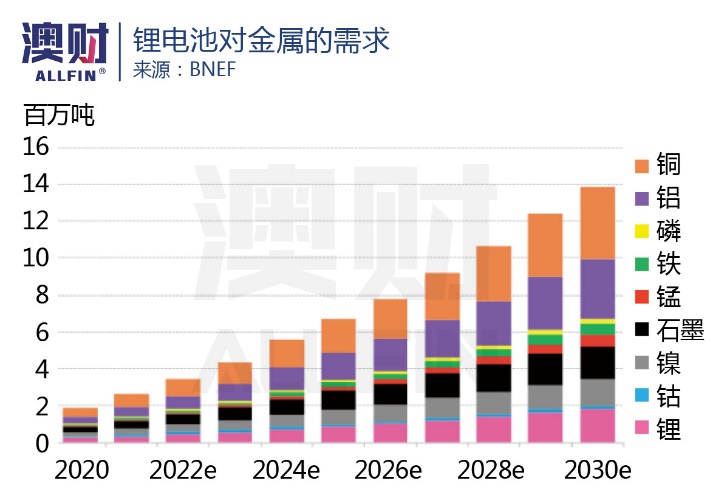

随着新能源车销量的增加,据Bloomberg New Energy Finance(BNEF)预测,2025年,全球碳酸锂(LCE)的需求量会从去年的50万吨,增至140万吨;制作锂电池所需的各种金属在2030年底的需求总量会达到1380万吨,与2020年相比增长6-7倍。

与市场对锂矿需求空前高涨形成鲜明对比的是,全球锂矿生产与储备量则存在严重分布不均的情况。

据USGS最新数据统计,2021年全球锂矿生产总量仅10万吨(不包括美国),储备量则高达2200万吨金属锂LCE(约1.17亿吨碳酸锂LCE)。其中,澳洲去年锂矿生产量为5.5万吨(55%)位居全球第一,锂矿储备量为570万吨(26%)位居全球第二。

商业数据平台Statista预测,到2025年,全球锂矿需求将增长两倍;到2030年,需求量将超过200万吨。

而关于未来供应过剩的问题,高盛在报告中明确指出,预期的超高供给主要来自于中国独立自主研发的锂云母提锂,约占预期全球供给增量的三分之一。

锂云母提锂优点是各种副产品的再开发利用率高,但同时存在着工艺复杂、生产中杂质高、加工难度及成本高等缺点,从而导致产能远低于盐湖提锂和锂辉石提锂。所以即使锂矿供给有所提高,面对强劲的市场需求,锂价短期或难暴跌。

此外,部分中国锂矿企业的投资方向开始从澳洲转向非洲,但非洲的云母矿品级较低,且非洲锂矿的前期勘探和投资水平与澳洲相比差距较大,锂矿开发进度较慢。因此,中国锂矿产能和上线速度可能不及预期。

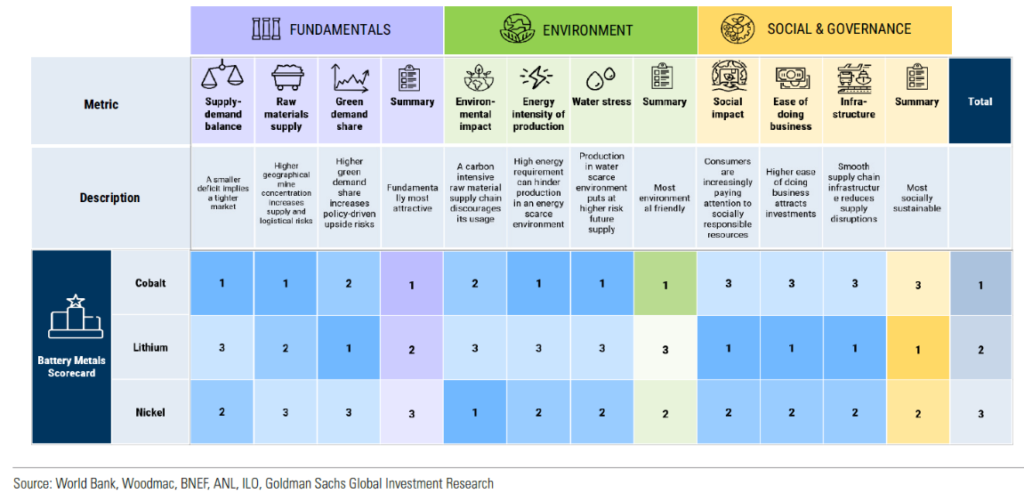

高盛还指出,根据各种指标综合来看(下图1代表性能最好的金属),锂、钴、镍这三种电池金属中,锂产生最多碳排放、生产能源强度最高以及对未来水资源供应的影响最大,所以锂最不环保。

值得关注的是,近日,由于欧盟方面可能出台有关将锂列为有害物质的法案,占据全球锂产品市场约三分之一份额的雅宝称,或将关闭位于德国的工厂,这将进一步抬高锂价。

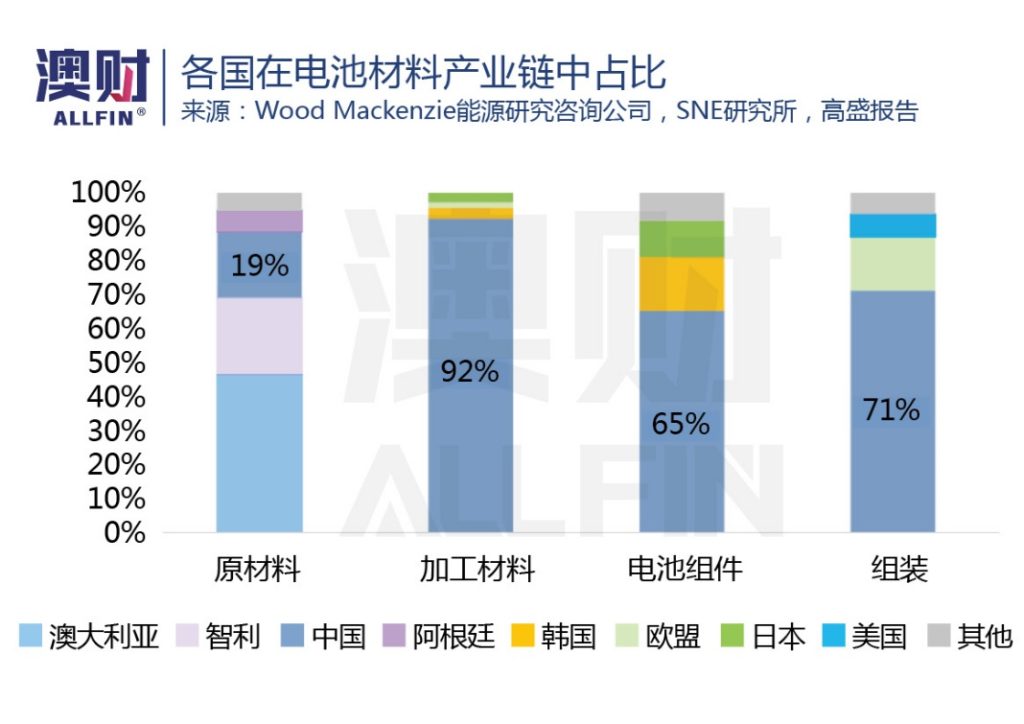

而澳洲拥有高质量且资源充足的锂辉石,而目前市场上技术最成熟、份额最大的正是锂辉石提锂。可以说,澳洲丰富的锂矿资源加上中国成熟且高效的制造能力,可以达到强强联合的效果。

但澳洲虽然锂矿资源丰厚,但仅控制了锂电池产业链上游的份额,在中下游这类价值创造环节几乎是空白。从中澳在锂电池产业链中的占比中可以明显看出,澳洲仅在原材料这一环占比近一半,剩下的材料加工、电池部件及电池组装部分的占比都远低于中国及其他国家。

更为重要的是,比亚迪这次欲收购非洲六座矿山,再次给澳洲锂矿商敲响警钟,促使其加速从原材料开采的纯上游,向锂资源加工产能等中下游布局,从而提高产业链协同效应,开启新“锂”程。

写在最后:泥沙俱下!哪只澳锂矿股“假摔”?

综上所述,高盛唱空引发股市恐慌情绪蔓延,直接导致投资者跟风杀跌锂矿股,但这可能仅是短期调整。从新能源车需求的不断增长以及全球碳中和的大趋势来看,锂价近期可能会出现一些回调,但难现高盛预期的大跌。而整个锂电板块长期前景向好,未来几年仍将保持上行趋势。

那么,投资者此时肯定最关心——泥沙俱下,哪只澳锂矿股估值“价廉物美”是在“假摔”?

澳财认为,作为澳洲上市的最大的锂矿公司之一,PLS全资拥有位于西澳的世界上最大独立硬岩锂项目Pilgangoora,可以实现锂矿资源有序开发和产能升级,未来有望更受资本市场关注。

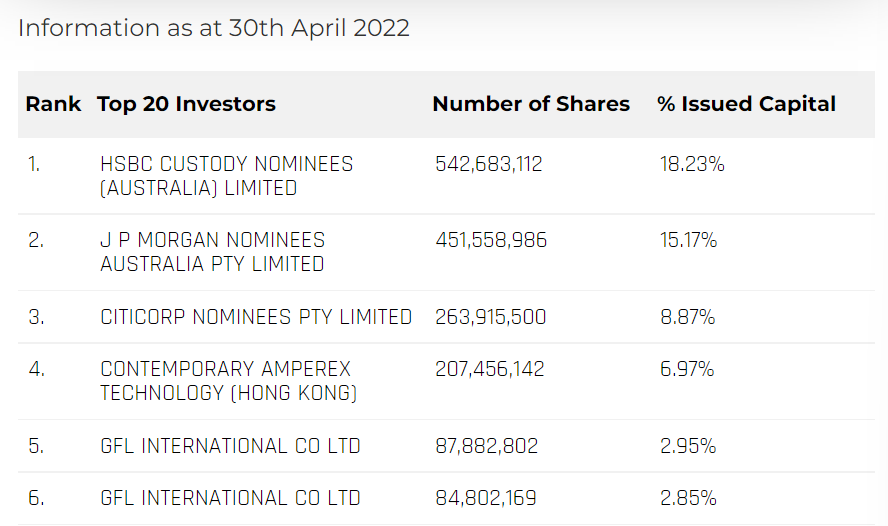

据最新数据统计,PLS目前占比最高前五名股东分别为汇丰、摩根大通、花旗、宁德时代及赣锋锂业,这些资本和行业巨头合计持股55.04%。

值得一提的是,未来五年内PLS的锂矿销量根本不愁。与PLS签订承购协议的主要有中国的赣锋锂业、通用锂业、长城汽车、天宜锂业以及韩国的世界钢铁巨头POSCO等行业龙头。

更为重要的是,PLS目前正寻求多元化发展战略。

公司明确提出,未来几年的长期发展战略是基于不断提高对电动汽车和储能等清洁能源技术的需求,成为生产锂矿原材料及化学品的综合供应商,这与上文提到的澳洲锂矿商加速产业整合与升级的思路不谋而合。

据季报披露,PLS已与POSCO达成合资建设氢氧化锂加工厂项目,与Calix Limited的磷酸锂加工厂合作,向产业中下游进军。这一战略为PLS未来发展指明了方向,同时也极大增强了市场的投资信心。

与此同时,公司手握现金2.85亿澳元,环比增长16.33%。与过去两年的现金余额(FY2020:8630万澳元;FY2021:9970万澳元)对比,流动性极大改善。

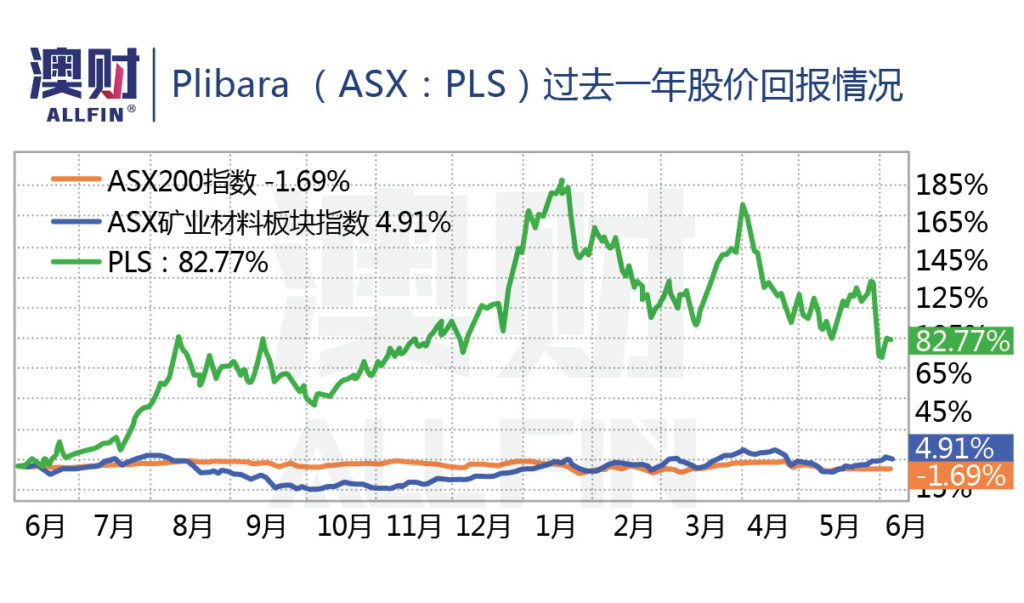

纵观过去一年的股价表现,PLS投资回报率超过80%,远远跑赢ASX 200和矿业大盘指数。

综上所述,澳财认为,优异的基本面和充足的现金支持将利好PLS未来发展,同时当前股价受市场情绪影响处于半年低位,估值确实可以用“价廉物美”来形容,投资人可持续关注并伺机寻找合适价位入场。

《新时代 · 新周期 · 新机遇——2022 博满澳财投资论坛》

为您答疑解惑,帮您抓住“时代新机遇、探寻投资新周期”。

本次环澳线下讲座已正式开启。(活动回顾可>>>点击此处查看。)

布里斯班和悉尼场次即将开讲,点击下方即可报名。

布里斯班丨6月28日

悉 尼丨6月30日

免责声明:本文中的分析,观点或其他资讯均为市场评述,不构成交易建议,仅供参考,投资时请谨慎决策,风险自担。

(文中未注明来源的图片均为Shutterstock,Inc.授权澳财网使用,单独转载图片或致法律风险。)