#全球私募股权策略母基金 #澳洲稳健收益基金 #全球独角兽科技基金

文章摘要:鹬蚌相争,渔翁得利。由于中美两国摩擦持续升温,在中国降低稀土出口之余,美国政府联手澳洲稀土生产商,使得其股价一路飙升。同时,许多国家政府和国际机构都力争减少碳排放,推进新能源使用,使稀土资源供不应求。作为稀土储量大国,澳洲会迎来新的机遇吗?

鉴于近些年中美两国摩擦持续升温,中国作为世界上最大的稀土出产国,以降低出口量来掣肘高度依赖稀土进口的美国。在此背景下,美国政府联手中国境外最大的稀土生产商Lynas Rare Earths 与美国Blue Line合作,在美国设立稀土分离和价格厂,以填补美国稀土供应链空白地带。在此背景下,澳洲稀土生产商Lynas股价一年来涨幅超过400%。

该涨幅也反映出资本市场布局该行业的熊熊热情。那么,稀土股是一时之热还是将持续受到热捧?澳洲是否还具有其它稀土 “香饽饽”企业值得投资人关注?笔者将在本文进行详细分析。

该涨幅也反映出资本市场布局该行业的熊熊热情。那么,稀土股是一时之热还是将持续受到热捧?澳洲是否还具有其它稀土 “香饽饽”企业值得投资人关注?笔者将在本文进行详细分析。

供需关系紧张,稀土元素 — 钕镨面临短缺

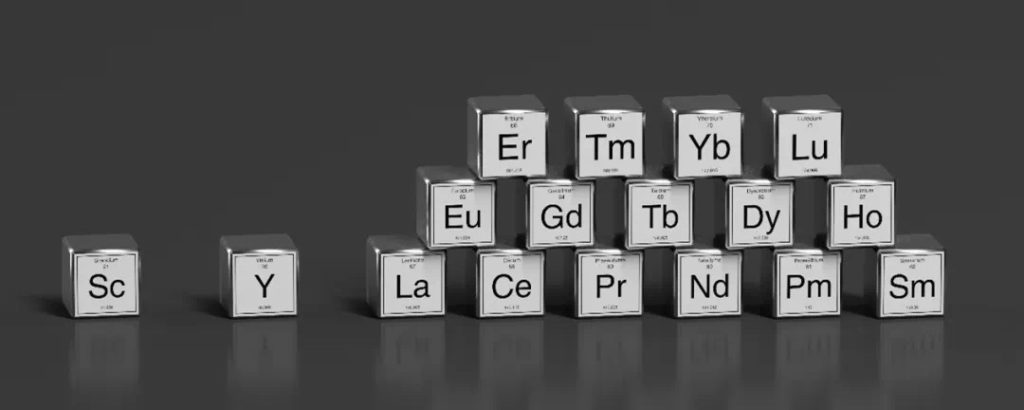

稀土资源包括镧(La)、铈(Ce)、镨(Pr)、钕(Nd)等15个元素,这些元素简称为稀土(RE)。稀土具有储量少、不可再生、分离提炼难度大等特点。

在现代工业生产中,稀土资源广泛应用于航空航天、金属合金、电池、光纤技术、太阳能电池板、激光和玻璃着色等领域。在过去的几十年,随着军品和民品在多个领域技术的发展,以及环境经济概念深入人心,全球对稀土元素的需求急剧增加,尤其是镨(Pr)和钕(Nd)。

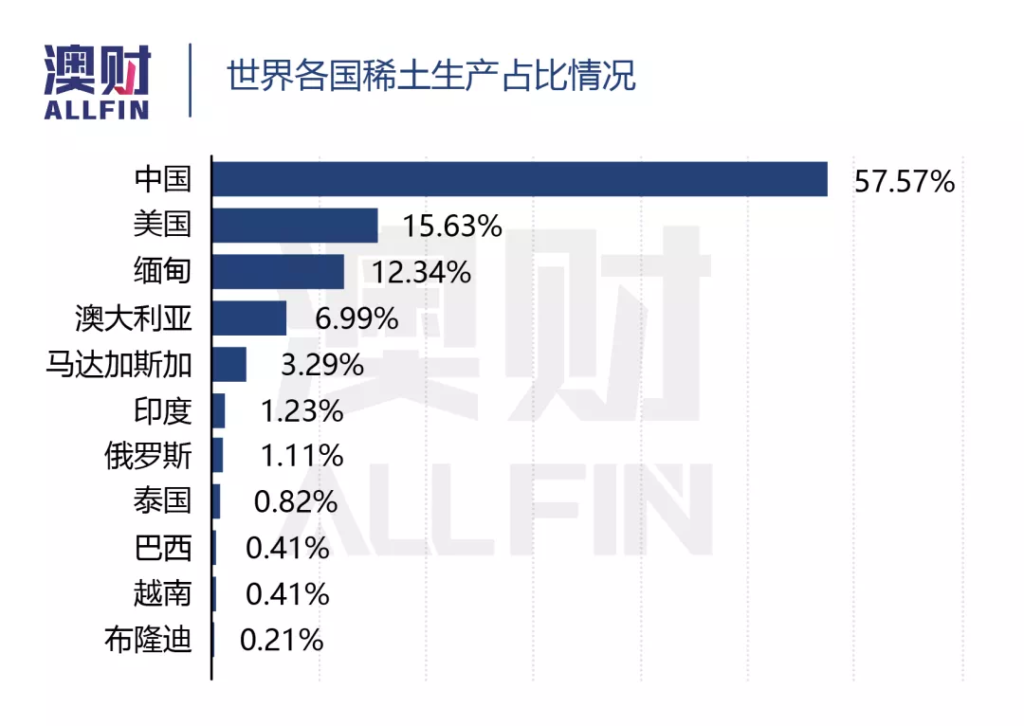

从供给端来看,受国际政治关系影响,近年来中国作为世界上最大的稀土资源供应商一直在降低稀土出口量。2020年,中国稀土产量约占全球稀土总产量58%;而在4年前,中国稀土产量还在全球占比超过80%。

根据美国地质调查局数据,美国约80%稀土进口来自于中国,同时,2020年9月中国稀土出口量较去年同期下降超过40%。对于美国供应链的稳定性已经被定性为国家安全级别问题。因此,严峻的稀土供给端现状迫使大部分欧美国家一方面开始寻找新的稀土供给国,另一方面试图通过建设本土稀土生产设施来缓解下游行业缺口。

需求端:绿色应用支撑未来稀土需求增长

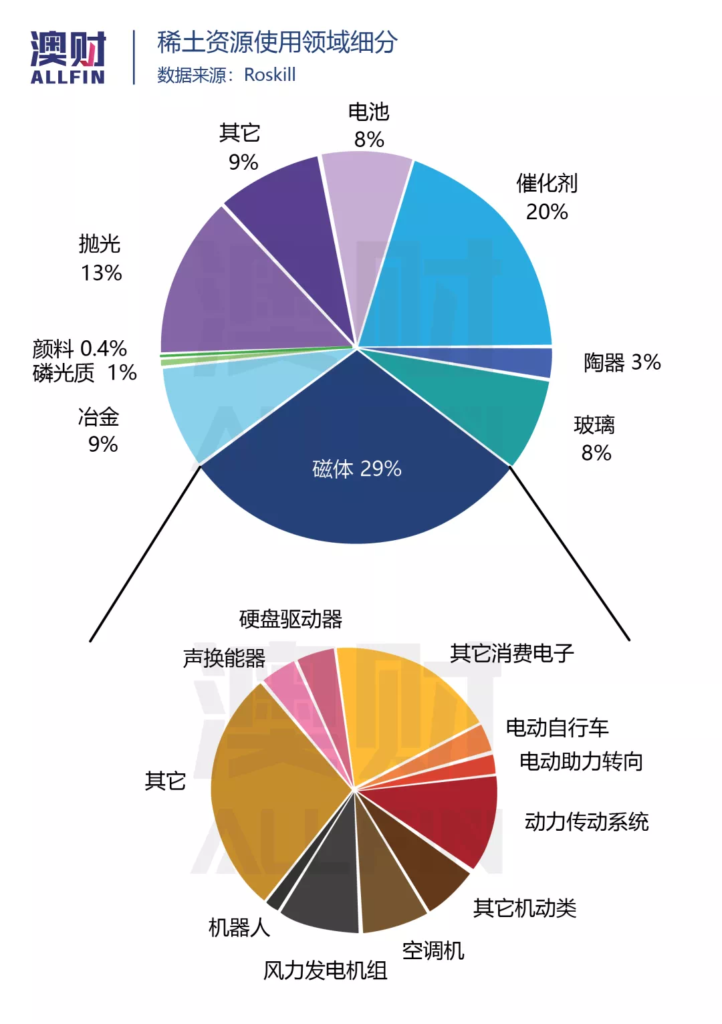

根据美国重要矿产资源报告,2020年,稀土永磁(钕铁氧化物)作为稀土需求最大部分,占总稀土需求量29%。尽管由于COVID-19相关的工业生产中断,稀土整体需求增长在2020年回落,但预计2021年将出现强劲复苏,同比增长10%。

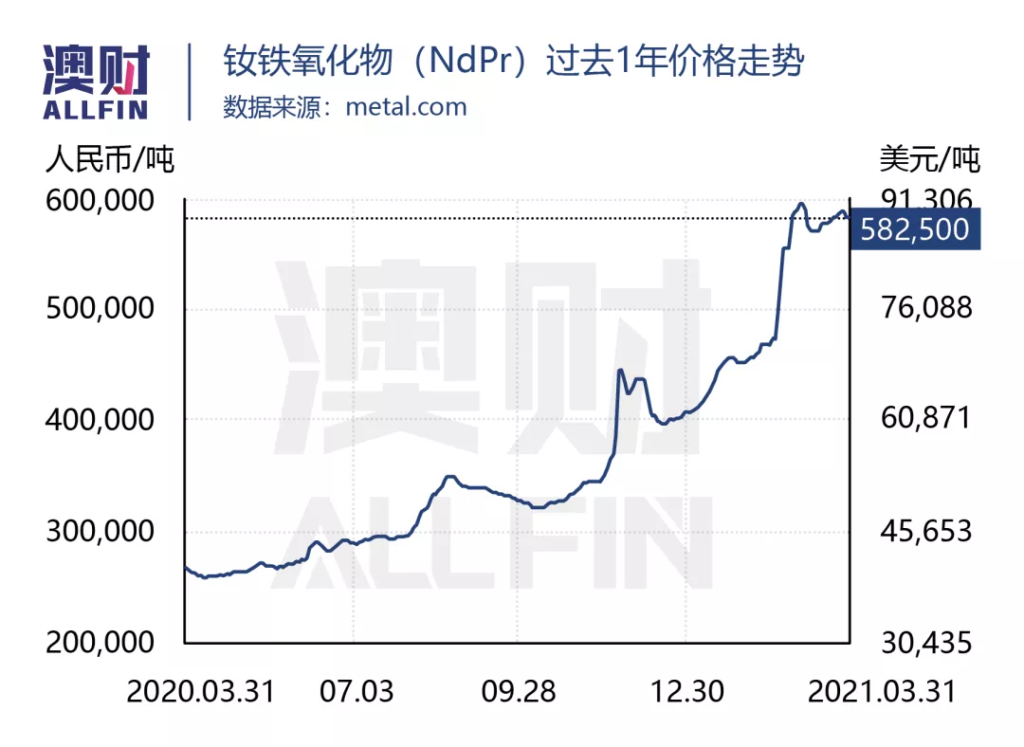

同时,许多国家政府和国际机构都力争减少碳排放,疫情后的经济增长以“绿色环保”为基础,其中以新能源汽车和风力涡轮机为代表的传动系统需使用稀土永磁。预计到2030年,稀土永磁将占稀土总需求的40%,这将造成钕铁氧化物(NdPr)供不应求的局面,因此预计钕铁氧化物将在未来继续维持在价格高位。

严峻稀土供给环境下,澳洲迎来新机遇

根据澳洲工业部数据,2020年澳大利亚稀土生产约占全球总产量的7%,位居世界第4位,稀土储量位居世界第6位。澳大利亚的稀土矿床分布在全国各地,其中西澳、南澳、北领地是稀土矿主要分布地区,并且有巨大潜力供应稀土。

免责声明:本文中的分析,观点或其他资讯均为市场评述,不构成交易建议,仅供参考,投资时请谨慎决策,风险自担。

(文中未注明来源的图片均为Shutterstock,Inc.授权澳财网使用,单独转载图片或致法律风险。)