#全球私募股权策略母基金 #澳洲稳健收益基金 #全球独角兽科技基金

编者的话:2021年12月下旬,博满澳财首席投资官魏睿昊举办了主题为“‘后封城时代’投资策略分享”的线上讲座,本文是这次讲座内容的精选,分为《资产价格离顶部还有多远?》和《提前布局三大赛道》上下两篇,本文为上篇,供投资者参考。

“后封城时代”,顾名思义就是澳大利亚出于政治与经济的考虑,放弃坚持了近两年的“清零”抗疫策略,而是通过大面积的接种疫苗,在民众中形成一定的“群体免疫”,随后与病毒共存,完全封城的时代可能正在彻底远离澳洲。

那么,在这样一个大的背景之下,经济复苏中的澳洲经济又面临哪些内忧与外患呢?资产价格(股市、楼市和汇市)离顶部还有多远?“后封城时代”的投资策略是否需要重新审视呢?

经济复苏下的内忧与外患

“前封城”时代,澳洲政府“撒钱”挽救经济于水火,“后封城时代”,尽管全澳疫苗接种率超过了90%,但复苏中的澳洲经济依然面临“两大内忧”与“四大外患”。

一:政府刺激拉动内消投资,推动GDP增长

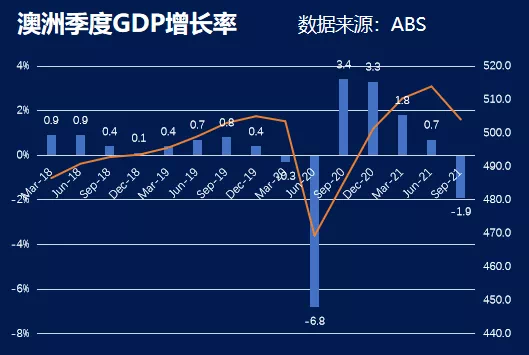

如果从GDP(国内生产总值)数值来看,澳洲逐渐正走出萧条,进入复苏主旋律。

从图1可以看出,虽然墨尔本和悉尼两大城市长时间封城,导致去年三季度GDP出现下跌,但同比2020年三季度GDP实际增长了3.9%。随着各地的陆续解封,进入四季度GDP明显反弹,有望恢复正增长。如果不出大的意外,预计今年上半年澳大利亚经济可以彻底恢复到疫情前的水平。

疫情之下,澳大利亚经济为何会出现如此强势的复苏?很大程度上来自于政府通过量化宽松的货币政策和财政政策“撒钱”的双重刺激,这防止了失业的大面积上升,同时也增加了很多家庭的收入,直接导致在解封之后消费热情高昂。

二:两大内忧与四大外患

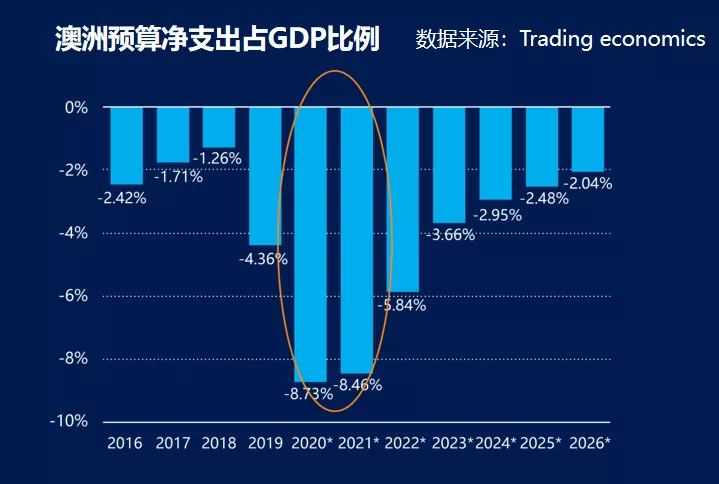

可以说,为了刺激经济,澳洲政府真是下了血本,但也带来了后遗症——澳洲财政赤字大幅上涨。从以图2可以看出,澳洲预算净支出占GDP比例,从2019年的-4.36%大幅降至2020年的-8.73%和2021年的-8.46%。

从目前澳洲政府的态度来看,是不太愿意再进行任何大规模的封城了,同时也意味着大规模的财政“撒钱”大概率会终止,这不可避免会使澳洲经济面临两大内忧与四大外患。

内忧之一:史无前例的刺激政策推高通胀

首先,从图3澳洲货币供给量M3趋势图中,可以很清晰地看出,2020年的四季度到2021年10月澳大利亚市场货币供给大涨,并且上涨曲线比较陡峭。实际上RBA(澳大利亚央行)从去年4月就开始印钱大量增加货币供给了,如果把这张图延长的话,上涨曲线会更加陡峭。

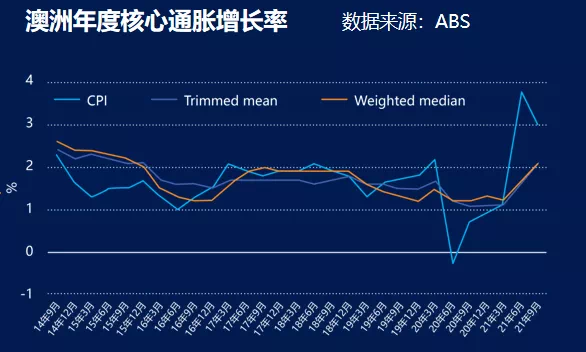

无论是劳动力还是消费品,澳洲都出现了比较明显的供给不足问题。那么,随之而来的是整个澳洲的通胀抬头。图4澳洲年度核心通胀增长率显示,三季度核心通胀已到了2%以上,CPI(消费者物价指数)已到了3%,季度上涨高达0.8%,而且未来通胀可能还会进一步上扬,这也意味着RBA应该要恢复到一个正常的货币政策

内忧之二:人口增长乏力,劳动力短缺

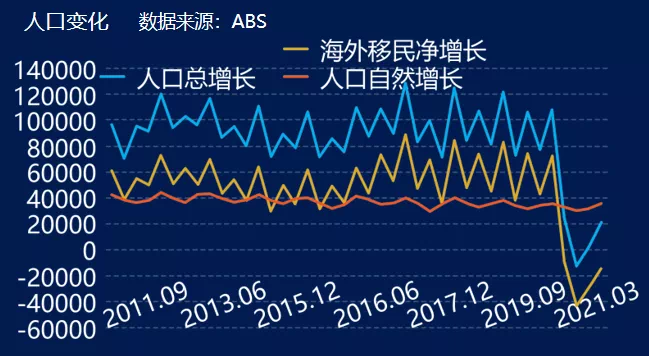

从图5可以看出,澳洲长期的自然增长率(柱状图里面绿颜色部分)一直处在一个非常稳定的状态,但疫情导致对人口增长贡献最大的移民人口,连续4个季度净流出,甚至有个别季度出现了人口负增长,这让原本就劳动力短缺的澳洲雪上加霜,对澳洲经济打击非常巨大。

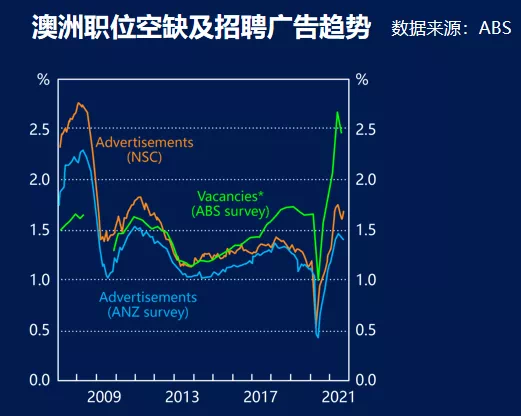

人口增长乏力直接导致大量职位空缺。图6是澳洲职位空缺及招聘广告趋势,从中可以看出,2021年以来澳洲技术岗位空缺大增,这一定会导致中期很多潜在问题。

除了以上这两大内忧之外,还有以下四大外患需要我们去面对。

外患之一:供应链中断引发全球性通胀潮

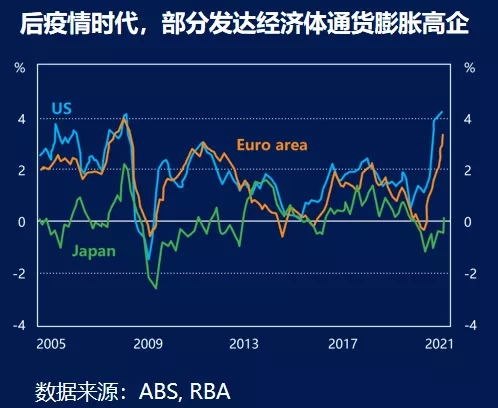

目前,全球供应链陷入混乱,导致供应链网络无法跟上需求的快速反弹,进而引发全球性通胀潮。从图7可以看出,美国通胀数据已创下逾30年新高,10月年化增长率达6.2%,这是非常恐怖的。

外患之二:通胀导致各国提前加息,澳洲或被迫跟进

由于供应链等问题导致的通胀压力,使得很多国家都开始提前加息,如果澳洲不加息,将面临输入型通胀的风险。

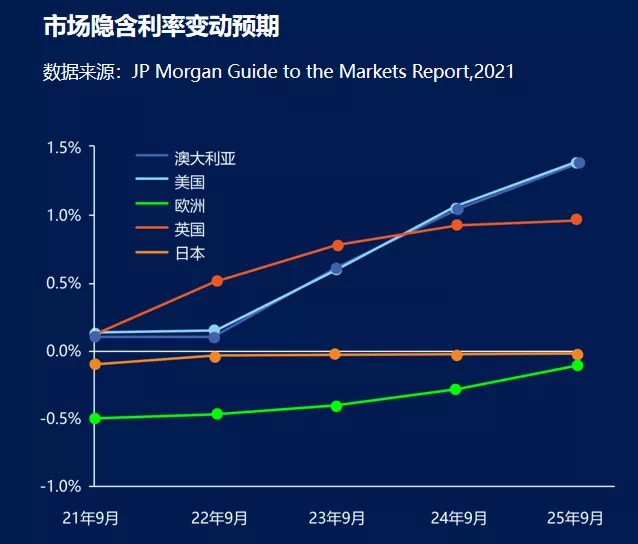

目前,虽然澳联储在最新的表态中,依然坚称2024年前不加息,但从图8澳洲主要经济学家对澳联储加息的预测中,我们可以看到,预测2024年加息的经济学家仅一位,有将近一半的人预测2022年底就有可能加息。如果算平均数的话,澳洲加息的时间点可能会落在2023年二季度。

外患之三:外部需求减弱,铁矿石价格走低

值得关注的是,近年来中澳两国关系紧张,导致贸易受打击严重,外部需求减弱带来整体出口量的下跌。从图9中可以看出,过去澳大利亚出口大涨主要是受资源类出口拉动,而第二大出口的门类服务业出口,无论是留学还是旅游业由于受疫情影响基本遭到毁灭性打击,农产品虽然最近出口有所反弹,但依然还没恢复到历史高位。

随着中国需求下滑,图10数据显示,疫情期间对澳洲经济起到关键作用的铁矿石价格在过去三个月惨遭“腰斩”。更为严重的是,中澳的这种糟糕关系迄今并没有看到解冻的迹象,使得铁矿石行业或在未来受到更多打击。

外患之四:新毒新变种再增不确定性,市场波动或变大

最近一个月,新的变种病毒奥密克戎(Omicron)来袭,这增加了很多市场不确定性。图11是过去一年VIX(市场恐慌指数)指数走势,由于Omicron的出现,时隔10个月VIX再次飙到30以上,虽稍微有所恢复,但目前依然处在20的市场强弱临界点上。

从更短期的图12全球主要股市走势中可以看到,在Omicron袭来时,全球股市都出现了较大幅下挫,随后又出现了有一波明显反弹,重回11月份水平上。可以说Omicron引发市场波动加剧明显,但并不是简单的单边下跌,因为市场对于其实际影响还不是很清晰。

资产价格离顶部还有多远?

过去那种依靠量化宽松的货币政策和财政政策“撒钱”双重刺激,带来的所有市场普涨红利已逐渐到头。不管是股市还是房地产市场,在2022年继续全面上涨的可能性都不会特别大,尤其是股市的反应还会早于房地产市场。

一:股市:估值历史高位,加息箭在弦上

图13的数据显示,去年年初至今澳洲股指ASX200整体呈上扬走势,全年最高涨幅14%左右。由于疫情来袭,财报季又缺乏意外利好,8月出现了一波明显回调,之后将近5个月都处于一个横盘状态,截至12月以来涨幅10.85%。

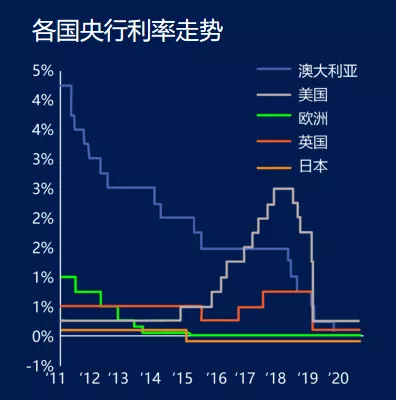

图14是澳洲央行利率走势和ASX200动态市盈率波动图,代表ASX200动态市盈率的这条橙色线在18~20倍,这是20年未见的高位,这很大程度上与目前的低利率有直接关系。

但目前的这种极低利率推动的高估值还能维持多久,将成为未来最大的考验。从图15这种JP Morgan给出的市场隐含利率预期的图表中可以看出,RBA大概率在2023年启动加息调控。

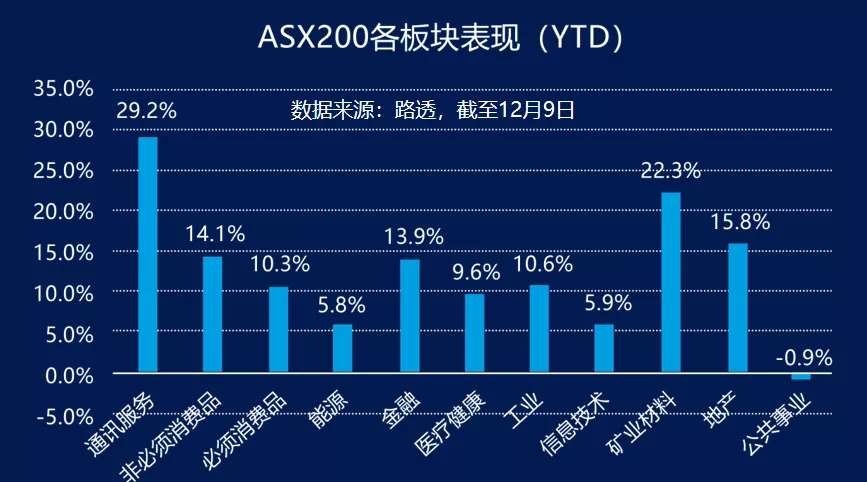

对于板块而言,从图16数据显示,去年行业表现差异巨大。受REA、Telstra、Seek带动,通讯服务板块成为年度涨幅冠军,矿业材料、地产、金融板块也表现不错。反观,前年大涨后的IT类股今年涨势放缓,能源股受ESG浪潮冲击,表现疲软。

图17数据显示,目前,除矿业和能源受环保和行业前景影响外,其余板块估值均处于历史高位。

二:楼市:短期政策降温,中长期或需求不足

地产市场大家都知道最近一段时间非常疯狂,甚至涨势已经明显超过股市。

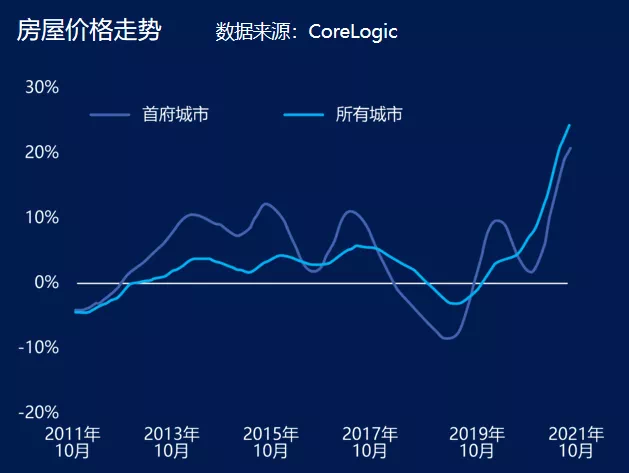

图18数据显示,10月单月,全澳房价上涨1.5%。澳洲住宅地产价格正以1989年6月以来最快的增速上涨 ,截至10月年增速达21.6%,多地住宅价格处于历史最高水平。

目前发放贷款量也出现了大幅增长,达到每个月超过300亿澳元。但在澳洲楼市炙手可热的同时,从图19数据中可以看到,过去几个月,一些监管机构和银行已连续发出降温信号。而最直接的就是西太银行(Westpac)、联邦银行(CBA)多次上调房贷固定利率,最近的一次是12月8日,CBA和Westpac银行利率低于2.0%的时代正式远去,预计四大行中剩余两家的固定利率也将很快调整。

图20中的历史数据表明,加息周期内ASX大盘和房地产指数均会遭受较大压力,这是澳洲房地产市场中短期所面临的政策问题。

更为严重的是,从图21数据显示,澳洲人口出现了“断崖式”下跌,而且未来几年不能快速恢复,住宅市场的需求一定会下降,这是影响中长期房价前景的最大问题。

三:汇市:美国提前加息,澳元继续承压

最后我们来看看澳元的汇率走势。从图22中可以看出,澳元兑美元的走势,在2020年疫情刚刚袭来时曾出现大跌,反弹之后又明显下滑。

值得关注的是,这里面的一个核心问题,其实不在澳大利亚而在于美国。从图23中可以看出,在2015年至2019年美国持续加息,导致全球货币走弱,澳洲和美国同步降息,使得澳元兑美元汇率继续下滑。接下来美国大概率会早于澳大利亚加息,这一定会继续推高美元,使澳元承压。

除了外部的美元直接影响之外,图24显示另外一个因素则是外贸,铁矿石价格下滑使澳元有进一步承压的可能性。

综上所述,对于澳洲股市、楼市和汇市的去年表现以及未来趋势,我们的结论是:

股市全年涨幅不错,但目前估值偏高存在回调风险,而且行业的差别比较巨大,如果简单的跟大盘走,在未来一年可能表现不一定会好。

房地产市场涨幅也非常高,但目前受到一些银行加息的影响以及监管机构一系列措施的提出,短期已开始承压。如果澳洲没办法快速恢复人口增长的话,中长期房地产市场会出现需求不足的问题。

澳元汇率处于历史比较低的位置,美联储加息的时间可能远远早于澳大利亚,将会使得美元上涨澳币下跌。

“后封城时代”投资赛道该如何再次选择?高估值下有没有好的投资机会?投资策略又该如何制定?

简单来说,我们主要有如下三大核心观点:

第一,一级市场的估值比二级市场更加合理,更具吸引力;

第二,提前布局三大“赛道”会实现更大回报;

第三,“后封城时代”的投资,可考虑选择博满澳财。

那么根据这三大观点,投资人可以做哪些应对呢?敬请继续关注明天的《“后封城时代”投资策略(下篇)——提前布局三大赛道》。

免责声明:本文中的分析,观点或其他资讯均为市场评述,不构成交易建议,仅供参考,投资时请谨慎决策,风险自担。

(文中未注明来源的图片均为Shutterstock,Inc.授权澳财网使用,单独转载图片或致法律风险。)