#全球私募股权策略母基金 #澳洲稳健收益基金 #全球独角兽科技基金

文章摘要:对于企业盈利而言,2020年是充满动荡的一年。但随着疫情受控,澳洲股市的盈利涨幅表现最为强劲,同时也是2009-2010年以来最强劲的国内增长周期之一…那么到底是哪些因素能够推动S&P/ASX 200指数上行?目前业绩表现强劲的银行股前景又如何?

近期,澳大利亚四大行之三——国民银行(NAB)、澳新银行(ANZ)和西太银行(Westpac)先后都公布了2020-21财年上半年财报,利润都显示出大幅的修复。随着利润得以恢复,这三家银行的股价有显著回升,同时也恢复了部分股息的派发。

事实上,对于企业盈利而言,2020年是充满动荡的一年。但是,随着疫情受控,澳大利亚股市的盈利周期似乎开始启动。在过去的6个月内,与欧洲、英国和美国相比,澳大利亚的盈利涨幅表现最为强劲,同时也是2009-2010年以来最强劲的国内增长周期之一。

目前,市场上有不少声音认为,持续的盈利增长周期有望推动S&P/ASX 200指数进一步上涨,并为更多企业盈利的V型复苏提供了一个契机。

那么到底是哪些因素能够推动S&P/ASX 200指数上行?目前业绩表现强劲的银行股前景又如何?

盈利增长驱动因素

根据澳大利亚券商Wilsons的报告,自2020年10月以来,澳大利亚一直处于盈利增长的修正模式,并于年底开始爆发式增长。在投资者眼中,新冠疫苗接种进度的推进为企业盈利提供了动力。

报告指出,2020的新冠疫情影响导致当年的盈利减少了大约25%,但这也是本轮盈利周期最为强劲的前置因素之一。从一个相对低的起点来计算,总体企业盈利估计已经恢复了疫情损失的近70%。在未来6个月内,市场可能仍然处于增长趋势,原因主要有四:

- 新冠疫苗为更广泛的经济重启提供了可能性。

- 全球供应链的重启为资源矿业的发展提供了基本面支持,商品周期的持续上涨时间或长于市场预期。

- 事实证明,澳大利亚的国内经济数据好于预期。

- 预计到201-2022财年末,每股收益(EPS)仍将低于疫情前水平,为市场上涨提供进一步的空间。

周期性股票增长显著 经济复苏惠及面将进一步增加

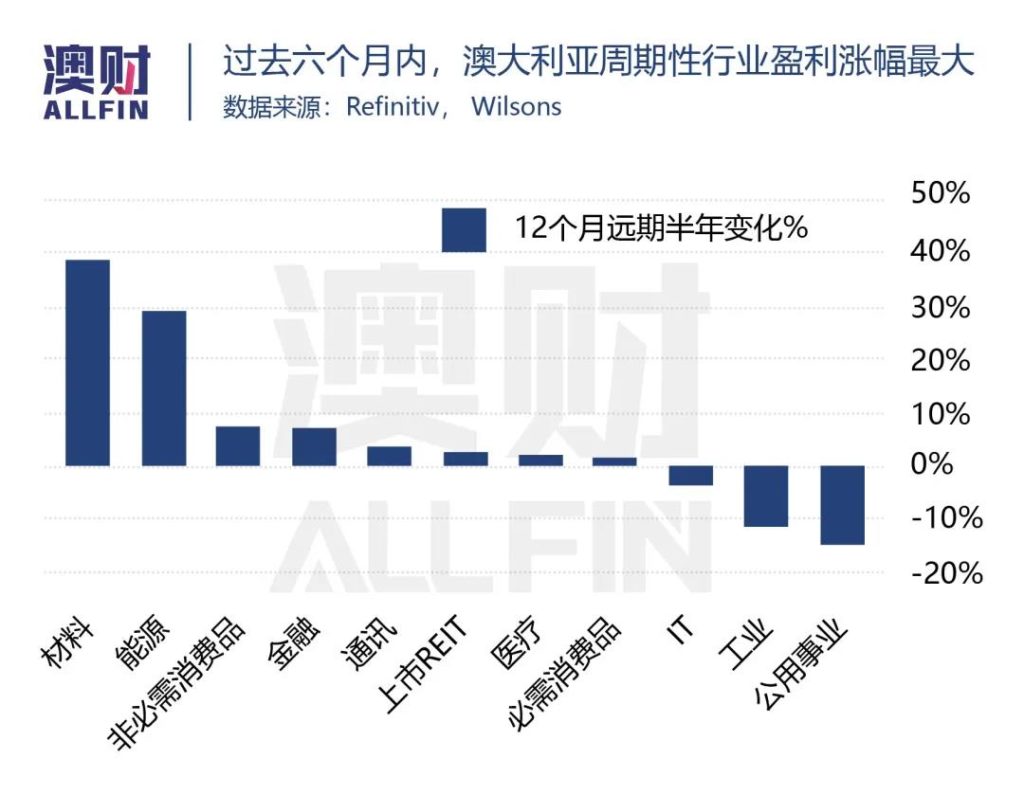

今年至今,与防御性或高增长公司(如科技企业)相比,ASX200指数中周期性公司(如材料、房地产等)的盈利涨幅更为强劲。

受益于国内封锁限制的解除(尤其是维州)、去年10月的新冠疫苗进展、以及有史以来最大规模的政策扶持,相对于防御性或高增长行业来说,周期性公司占盈利增长的权重更大。

股价表现也遵循这一趋势,截至今年4月的六个月中,材料(涨22%)和能源(涨16%)板块的表现超过了信息技术(涨8%)和公用事业(跌13.6%)。

由于澳大利亚股票的市盈率倍数上升似乎已经达到峰值,盈利恢复成为股票表现的关键驱动因素。在未来6-12个月内,盈利上涨和股价表现的这种关系可能会延续。

随着国内和全球经济数据持续表现强劲,超出市场预期,盈利也将持续上涨。相比防御性股票,周期性股票由于对经济扩张具有更大的杠杆作用,因此上涨动力更为充足。

不过,尽管盈利涨幅主要集中在周期性行业,但是,在过去6个月中,11个行业中有8个行业的盈利录得正增长,这表明,经济的改善开始惠及不同行业,而不仅仅局限在周期性行业。

因此,Wilsons 认为,实现盈利增长的行业范围将进一步扩大,尤其是在基于服务的行业和公司,将进一步从经济重启中获益,比如房地产投资信托基金(REIT)和工业。在这轮周期中,前者目前修正的幅度尚小,而后者仍处于负增长。

银行业:硬币的正反面

如果单看银行业,国内经济复苏、贷款增长/住房周期改善以及削减成本等举措为银行业的盈利恢复创造了空间。

而且,银行显然想通过疫情创造的机会,改变一些根本性的战略,比如乘此机会降低派息率。

三大银行中,西太银行和澳大利亚国民银行已经明确表示,他们将不会把那么多的收入用于股息派发。相反,他们已经重新制定了中期政策,将大约65%的利润进行股息派发,低于新冠疫情之前80%的派息率。

三家银行中的另一家——澳新银行则早在几年前就设置了65%的派息率。

实际上,尽管银行业在近些年一直面临着盈利挑战和监管问题等困境,但是,不少投资者依旧选择持有银行股,一个很重要的原因就是高股息支付率。不过经历了疫情期间的股息锐减,投资者对银行股息的期待值似乎有所下降。

至少在未来的一年里,澳大利亚的经济复苏将提升银行的盈利前景。只要经济复苏符合预期,银行则将继续释放一年前提高的巨额新冠疫情拨备金和坏账准备金,因此收益仍可能继续增加。

此外,在疫情肆虐期间,由于担心经济可能出现长时间的衰退,继而对这些行业造成冲击,分析师均下调了金融行业公司的评级。

不过,银行现在报告的利润增长有一个重要的前置条件,即银行对信贷质量的看法较一年前更为乐观。

目前,三家银行的住房贷款业务均出现大幅增长。澳大利亚国民银行、澳新银行和西太银行都在争夺抵押贷款市场份额,而这个市场也是日趋火爆。

但在本周澳联储在发布利率决议时同时承认房地产市场过热,其言辞中透露出,不排除对银行重新收紧放贷的可能。

因此,虽然在经济复苏的前提下,银行业股价长期看好,但是也存在一定下行风险。

免责声明:本文中的分析,观点或其他资讯均为市场评述,不构成交易建议,仅供参考,投资时请谨慎决策,风险自担。

(文中未注明来源的图片均为Shutterstock,Inc.授权澳财网使用,单独转载图片或致法律风险。)