#全球私募股权策略母基金 #澳洲稳健收益基金 #全球独角兽科技基金

文章摘要:史无前例的低息环境,大量经济刺激政策实施,加之澳洲新冠疫情的良好控制,从去年10 月开始,澳大利亚住宅地产市场逐渐火热,房价飞速上涨。那么要应当如何解读政府的最新政策,以及对澳大利亚房市的态度?从今年年初至今的房价飙升还会持续吗?

史无前例的低息环境,大量经济刺激政策实施,加之澳洲新冠疫情的良好控制,从去年10 月开始,澳大利亚住宅地产市场逐渐火热,房价飞速上涨。

根据房地产数据研究机构CoreLogic 最新发布的5月最新数据,在过去3个月(即2月-4月),全国房价上涨6.8%,是1988年4季度以来的最快涨幅。

而在此背景下,本次公布的联邦预算案有着不少与房产相关的政策,主要有五点:

- 2021年7月1日起,未来4年内为1万名单亲父母提供房屋购买担保,允许此类人群以2%的低额定金购买住房,包括新房和二手房,也无首次购房限制;

- 继续为建造新房或购买新房的首次购房者提供低至5%的首付,名额为1万名;

- 允许首次置业人士提取部分养老金,金额从3万澳元上调至5万澳元,以作购房首付所用;

- 现有HomeBuilder建房补贴计划申请者的动工期延长12个月;

- 自2022年7月起,允许60岁(此前是65岁)以上“卖房养老”的澳洲人将其卖房所得中的30万澳元养老金免税存储进养老账户。

看起来,这些政策似乎都是房地产市场的“助燃剂”。然而,目前也不断有关于市场增长将趋缓预测出现。那么到底应当如何解读政府的最新政策,以及对澳大利亚房市的态度?从今年年初至今的房价飙升还会持续吗?

新政继续刺激购房需求,短期房市仍会火热

通过前3条政策可以看出,在保经济的指导思想下,面对当前暴涨的房价,联邦政府并没有通过压低房价来提高刚需购房者的可负担性,而是将重点放在如何让购房者更容易获得贷款。

具体来看,通过政府的各项房贷款担保计划,购房者在本金不变的情况下,可以获得更多的贷款。而养老金提取额度的提高则会增加购房者的本金,从而增加总贷款金额。

对于购房者来讲,虽然更多的贷款意味着,在贷款期限内购房者需要支付更多的利息,但相比把钱花在每年的房屋租金上,承担房贷或者更为值得,尤其是在当前的低息背景下。更重要的是,考虑到澳洲房价的历史表现出色,通过较低的存款提前获得房屋所有权,从而获得长期的资本增资收益,对于购房者来说更为诱人。

而从宏观的角度,这种方式的好处显而易见,在不降低房价的前提下,让更多的刚需购房者入市,提高澳洲整体得房率。同时,更多的购房需求会进一步维持现有房市的火热,进而促进相关产业,甚至澳洲经济的快速恢复。

综上,我们认为,短期内购房需求会继续受益于预算案政策,房价上涨动力仍在。

长期供需关系或改变,维持房价仍靠海外

虽然政府刺激会在短期对房价产生一定影响,但决定房价长期走势的还是房市本身的供求关系。而就目前掌握的供需两方面数据来看,澳洲房价或在未来1-2年内达到顶峰。

需求端:

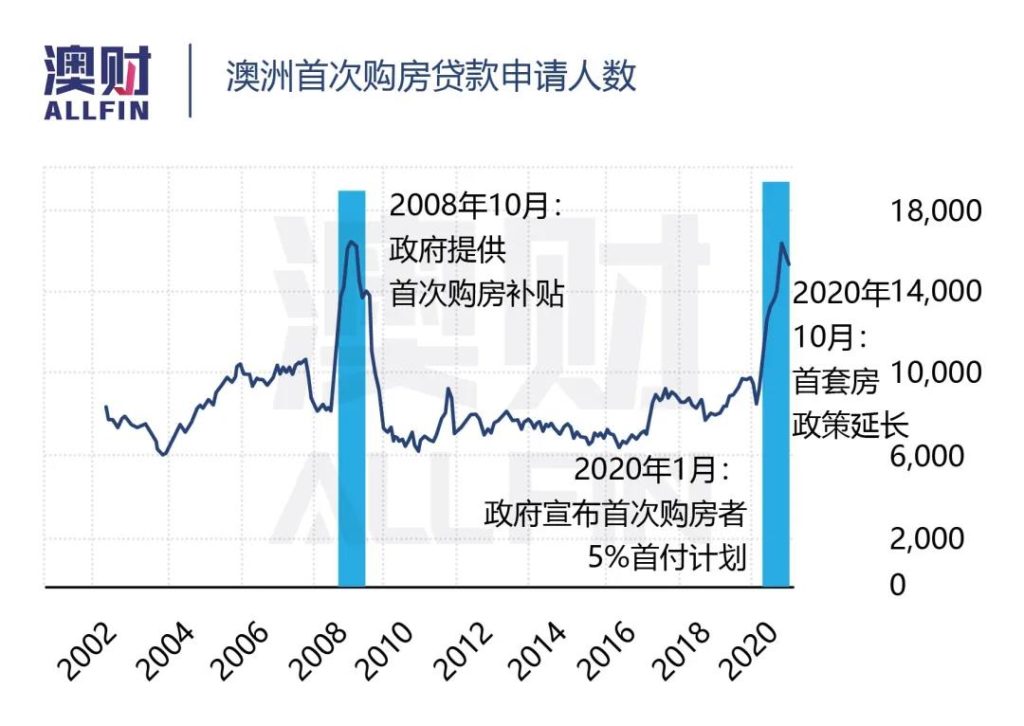

1. 首次购房者或将出现下滑

住房市场在2020年下半年开始明显反弹,并一直持续到2021年初,这其中的主要推手是自住房的强势表现,而非投资房。相反,近些年房产政策并不利好投资房,尤其对海外投资房买家,因此投资房贷款一直处于疲软状态。

在自住房中,首套购房者又是不可忽略的因素,这主要得益于政府给予首次购房者的优惠(FHLDS)。不过,政府的刺激终归是暂时的,虽然本次预算案又将该政策延长1年,但随着经济的好转,1年后政府或终止该计划,届时自住房需求或将大幅减弱。

这是有迹可循的,政府在2008年金融危机时,也曾短暂对首次购房者予以补助,进而吸引了大量首次购房者入市,但随着之后补助停止,首次购房者人数迅速下滑。

2. 住房贷款利率已经探底回升

另一个影响购房需求的是房贷利率。

疫情期间,央行史无前例的将官方基准利率降至0.1%,这使得澳洲的抵押贷款量激增,澳大利亚统计局(ABS)公布的最新数据显示,今年3月份,新增抵押贷款达到创纪录的302亿澳元。

虽然央行承诺2024年之前不会加息,但四大银行没有按兵不动。随着澳大利亚联邦银行(CBA)在3月22日上调四年期固定房贷利率0.2个百分点,至2.19%,余下几家银行先后提高了4年期的固定利率。

要知道,一般情况下,新增房贷客户中,选择固定房贷利率的只有大约15%,但是,自2020年中以来,这一比例已经飙升至40%。

因此,即便目前利率仍处低位,但随着四年期固定贷款利率探底回升,未来购房者贷款成本将会逐渐增加,这也会在一定程度上影响购房需求。

3. 居民储蓄水平逐渐回归常态

另一方面,根据上图,虽然在2020年疫情期间,政府的一系列补贴和封城计划使得家庭的存款比例大幅上升,但随着澳洲本土疫情结束,居民的消费水平回暖,2020年4季度居民的存款比例已经从高峰22%下降到12%,逐渐恢复正常水平。

随着JobKeeper在3月份结束,未来一段时间,澳大利亚家庭的可支配收入和储蓄水平会进一步下降,这会影响居民的还贷和借贷能力,从而影响购房需求。

供给端:

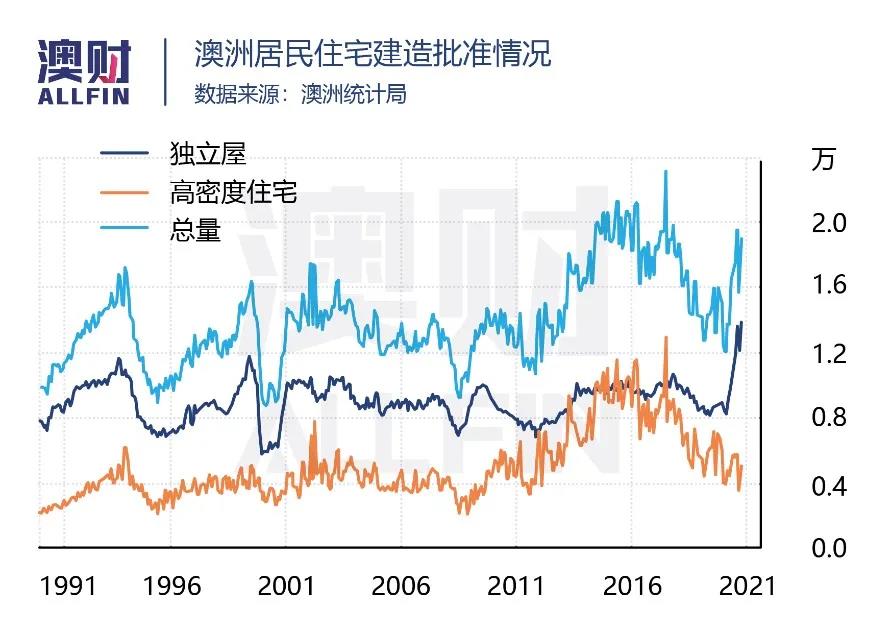

1. 独立屋私人住宅建筑批准激增,加大远期房屋供给

从澳洲统计局公布的住宅建造审批情数据不难看出,伴随着房市进入火热,住宅建造审批量在疫情后增长迅速,且主要源于独立屋的批准增加,触及30年来高位。这些获批住宅将在1-2年后进入市场,增加市场的房屋供给。

而高密度住宅(公寓)是前车之鉴,此类住宅在2014-18年间的大量获批导致近2年市面上的公寓供给过剩,也是近年来公寓市场惨淡的重要原因之一。

2. “Downsizer”养老金免税范围扩大,或增加房屋供给

前文提到,澳洲政府允许“卖房养老”(Downsizer)的老年人将30万的卖房所得免税放入养老金,本次预算案,政府将其年龄限制从之前的65岁放宽至60岁。该政策将于2022年7月开始生效,届时二手房市场的潜在卖家数量将会增加,从而增加市场上的房屋供给。

综上,长期看来(1-2年后),仅依靠本土房产市场会在供求两端承担一定压力,进而影响房价增长,但如果国境可以在1年内开放,进而吸引更多海外资本、房屋买家、留学生,那么房产市场的供求关系或将被进一步改变。

当然,如前文所讲,短期(未来1-2年内),低息环境和预算案刺激将会继续为住宅市场注入活力,因此短期房价仍有上涨空间。

哪些房子值得投资?

在实体住宅投资中,可分为独栋别墅和公寓两大类。

首先,独栋别墅可分为高、中、低价位三个不同档次。从政策角度来看,利率持续低位加上本次预算案针对首次购房和购置新房的优惠,有利于中低收入者购买相对较便宜的新建自住房和首次购房者,这些政策将在未来1年内刺激相关住房市场需求,利好郊地区中低价位独栋房屋。

短期来看,高价位住宅市场将受到影响,例如维州政府计划加征27亿“高端住宅”房产税,为了填补上一财年233亿澳元的预算缺口。按照计划,从2022年1月1日起,价值介于180万-300万澳币的土地税率将从1.3%提高到1.55%,超过300万澳币的土地税率将从2.25%增加到2.55%。另外,价值超过200万澳币的住房印花税税率将从5.5%提高到6.5%。据房产委员会估计,本次加税可能会打击超过7万套高价位住房。

长期来看,预计对海外居民开放边境之后,高价位优质住宅仍为市场所追捧的资产,或将抵消新税收政策带来的影响。

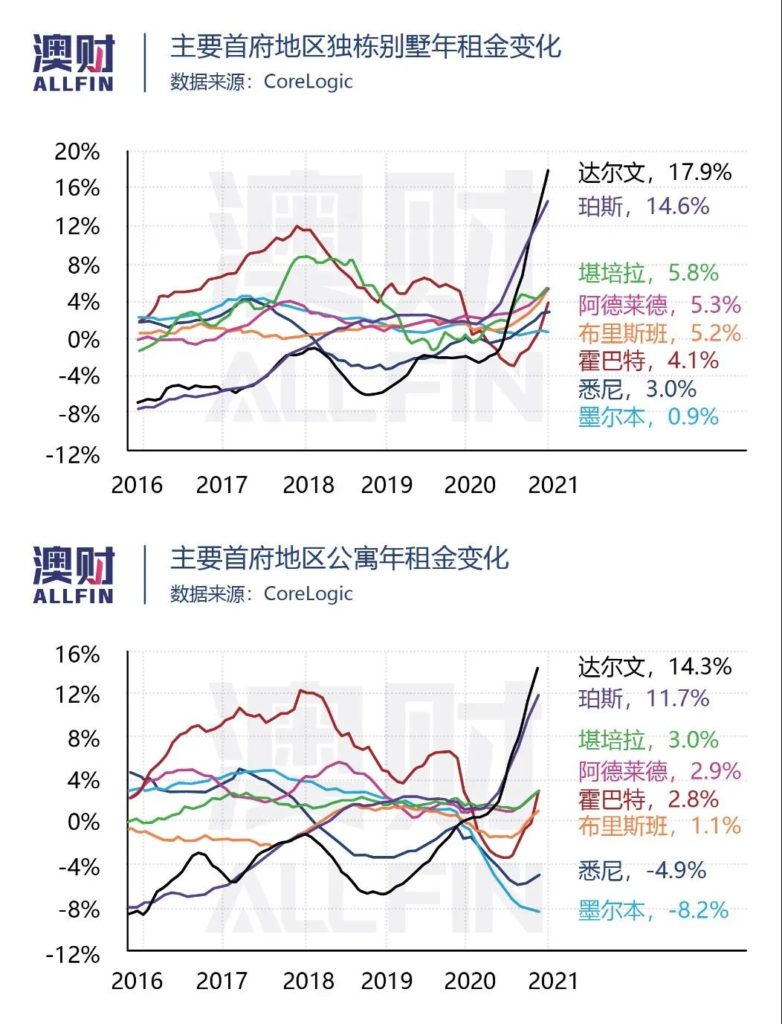

公寓市场则需按地域区分,珀斯和达尔文的公寓租金大幅上涨,这主要得益于两地强劲的需求和低供应量的增加。自2014年住房市场降温以来,两地的住宅投资活动低于全国平均水平,导致租赁存量不足;同时,随着州际移民人数的增加推动了两地住房市场需求。因此,投资收益率表现优异。

但是,短期内,墨尔本和悉尼的公寓并非合适的投资配置选择。由于停滞在海外的居民,尤其是海外留学生人数的锐减,造成公寓市场需求疲软和供应充足,推动公寓价格和租金急剧下降,尤其是CBD地区。预计对海外居民开放边境之前,公寓价格和租赁市场将会持续疲软。

总体而言,疫情期间,创纪录的低利率和针对首次购房者的一系列补助,使得房价在疫情好转后迅速反弹。而本次预算案的政策和近期央行对于利率的态度都表明短期内全澳独立屋价格仍会上涨。

不过在1-2年后,仅依靠本土房产市场会在供求两端承担一定压力,进而影响房价增长。但如果国境可以在1年内开放,进而吸引更多海外资本、房屋买家、留学生,那么房产市场的供求关系或将被进一步改变。

免责声明:本文中的分析,观点或其他资讯均为市场评述,不构成交易建议,仅供参考,投资时请谨慎决策,风险自担。

(文中未注明来源的图片均为Shutterstock,Inc.授权澳财网使用,单独转载图片或致法律风险。)