")

#全球私募股权策略母基金 #澳洲稳健收益基金 #全球独角兽科技基金

文章摘要:在央行正式宣布6放弃0.1%的2024年债券收益率调控目标后,西太银行(Westpac)和联邦银行(CBA)立马先后宣布上调房贷固定利率。这已并非四大银行今年第一次上调固定房贷利率了…明明央行强调2024年的加息时间表暂时不变,并表示对加息会“保持耐心”,为何会出现这种情况?

尽管澳联储11月3日的议息会议并没改变0.1%的官方利率和每周40亿澳元的购债规模,但央行正式宣布,放弃0.1%的2024年债券收益率调控目标后,紧跟“节奏”的西太银行(Westpac)和联邦银行(CBA)立马先后宣布上调房贷固定利率。

11月4日,西太银行在三周内第二次提高了固定抵押贷款利率,成为第一家提高住房贷款利率的主要银行。该行将自住房的三年固定利率上调 21 个基点至 2.29%;四年期和五年期固定利率分别上调10个基点至2.69%和2.99%。

第二天(11月5日),联邦银行三年期自有住房抵押贷款固定利率调高了40个基点,至2.69%,四年期固定利率调高了50个基点,至2.89%,五年期调高了10个基点,至3.09%。

尽管本轮澳新银行(ANZ)和国民银行(NAB)还没有跟进,但这两家银行也已在10月底进行过一次固定利率的调整。

这已并非四大银行今年第一次上调固定房贷利率了。从3月起,澳大利亚住房市场上的主要贷款机构就开始行动。而经过这一轮调整后,四大银行五年期固定利率已经提高到3%左右水平。博满澳财首席分析师魏睿昊认为,未来一段时间,银行利率恐怕将保持上涨趋势。

为何会出现这种情况?明明央行强调2024年的加息时间表暂时不变,并表示对加息会“保持耐心”,可显然,银行并不这么认为。

5

国债如何影响房贷?

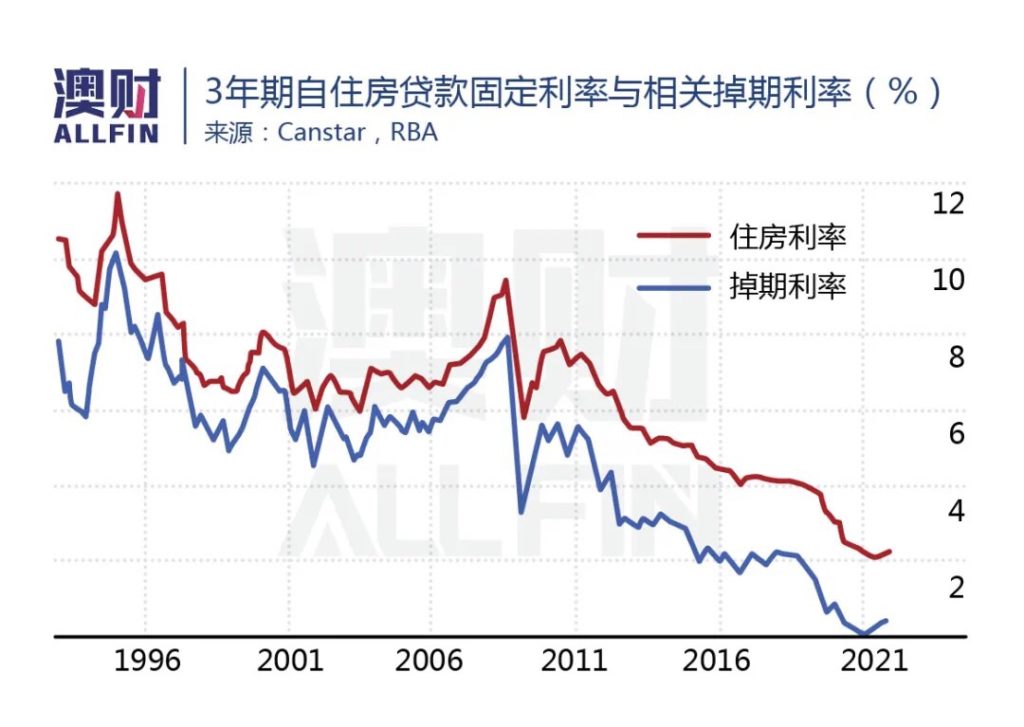

要了解银行为何会率先“加息”,就先要了解澳大利亚政府债券收益率和银行利率的关系。

魏睿昊解释,银行利率的设定是基于该行的资本成本,而他们的资金来源是通过在大型机构的“资金批发市场”上,利率掉期合约的锁定所产生的。

以当前情况而言,就是澳大利亚政府的三年期债券收益率决定了银行三年期固定利率抵押贷款的成本。自 10 月初以来,三年期债券收益率从 0.3% 飙升至一度超过1%。

而密切相关的三年期掉期利率——能更直接地影响抵押贷款固定利率——从 0.5% 飙升至1.2%,上周曾达到 1.4% 的峰值。

而这些数字的变化都意味着,澳大利亚央行的官方利率在未来三年可能更加快速的上升。

银行为了应对未来资金成本的上涨,以及加息后可能出现的贷款违约率上升,于是决定先于央行,进行利率的上调。

经济学家:加息更快、幅度更大

事实上,对于澳联储仍“2024年加息时间表不变”的表态,市场显然“并不买账”。

在澳联储议息会议前,上周债券期货市场的定价,最激进的“隐含信息”是2022年2月加息的可能性为75%;会后澳联储做了“耐心”表态,11月3日定价仍暗示,2022年6月就会出现第一次加息。

到底什么时候央行会首次提高现金利率?经济学家与金融市场之间的分歧也正在缩小。许多经济学家均认为,全球通胀加剧和经济快速反弹将迫使澳联储出手加息。2

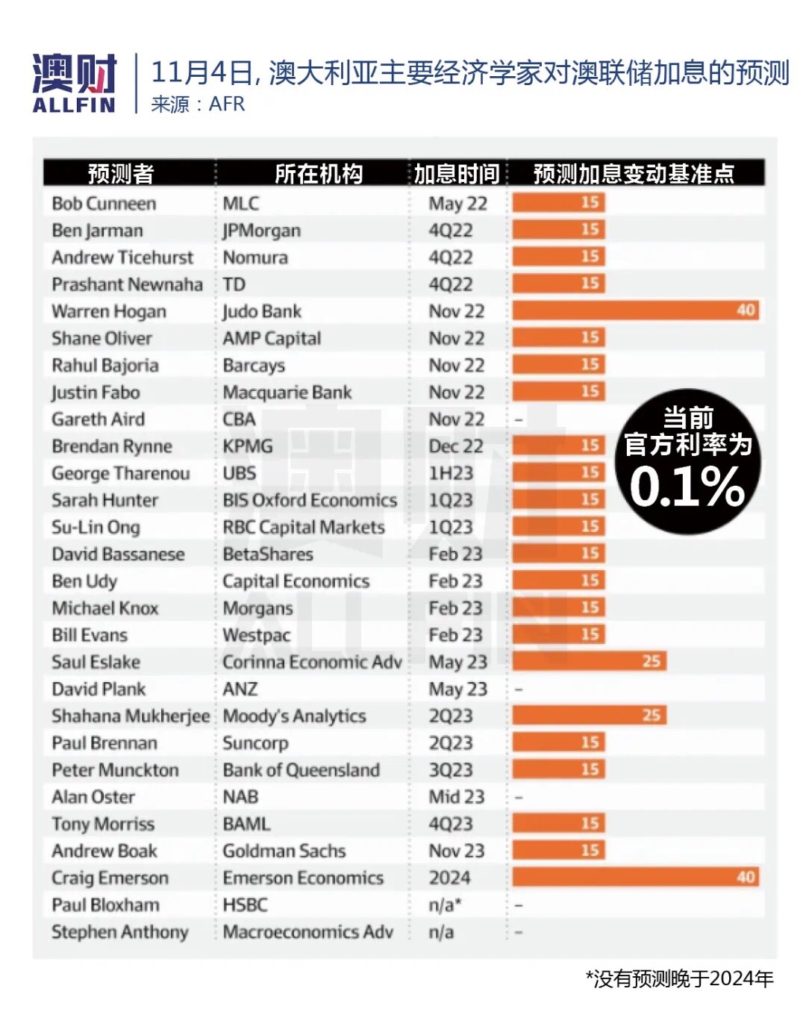

11月4日,《澳大利亚金融评论报(AFR)》对28位经济学家进行的一项最新调研结果显示,经济学家预期澳联储上调官方现金利率的中间时间已提早到了2023年2月,较上次仅仅一个月前的预测提前了6个月。

三分之二的受访经济学家改变了此前的预测,认为加息将来得更快,幅度也更大。

分别有10位和15位经济学家认为央行将在2022年和2023年加息。只有一位受访经济学家预测加息时间仍停留在2024年。

作为17位上调加息时间表的经济学家之一,加拿大皇家银行资本市场(RBC Capital Markets)首席经济学家Su-Lin Ong表示:“我们预计会更早加息,因为通胀起点更高,全球通胀持续走高不确定性加大,通胀预期上升对工资也带来了一定的上行风险。”据其预测,澳联储将在2023年初加息,较前次预测2023年下半年有所提前。

可以说,疫情期间供应链中断所导致的价格上涨究竟是暂时性的,还是会导致实际通胀和通胀预期走高?在全球市场上都是激烈讨论的问题。

作为全球市场加息风向标——美联储在上周同样也举行了政策会议,会后宣布本月将缩表150亿美元,符合市场预期。并再次重申,当前的高通胀只是暂时,不过也承认,存在上行可能。过去五个月,美国通胀率为美联储目标2%的两倍。

看起来,澳联储对于通胀的观点上,基本与美联储保持了一致。行长菲利普·洛(Philip Lowe)上周反驳了澳大利亚通胀会大幅上涨的论调,其表示,尽管2.1%的年基本通胀率来得比预期要快,可未来几年通胀率还是可能会保持在2-3%的目标区间内。

可显然,机构都不这么认为。道明证券(TD Securities)在一份报告中表示:“通胀率上升可能并不是暂时性的,对于这一点,澳联储官员的担忧有所加剧,继而可能引发加息时间表提前。”

本次预测中,最为“激进”的金融机构MLC首席经济学家Bob Cunneen则认为,最早的加息可能出现在明年5月。考虑到全球供应中断、大宗商品价格上涨以及企业拥有相当大的定价权来维持利润率,核心通胀率(截尾均值)应该在2022年第一季度达到2.5%。同时,2022年预计将有三次加息,加息后现金利率将达到0.75%。

最近修改预测的澳新银行(ANZ)经济主管David Plank则认为,更为强劲的全球通胀将推动澳大利亚2023年第一季度通胀率达到2.5%。其预计,2023年将有三次加息,到2023年年底现金利率将增加0.75%。

魏睿昊在此前其撰写的文章中也指出,“澳联储的加息时间会比预期早不少。”,并预期,“有不小的概率会发生在2023年,甚至不排除2022年底就开始有加息的“风声”释放。”

如果加息,这将是澳联储十多年来首次提高现金利率。

警惕房产市场见顶信号

加息,也就意味着货币供应量将改变当前宽松的状态,并影响整个资本市场。首当其冲的就包括房地产市场。

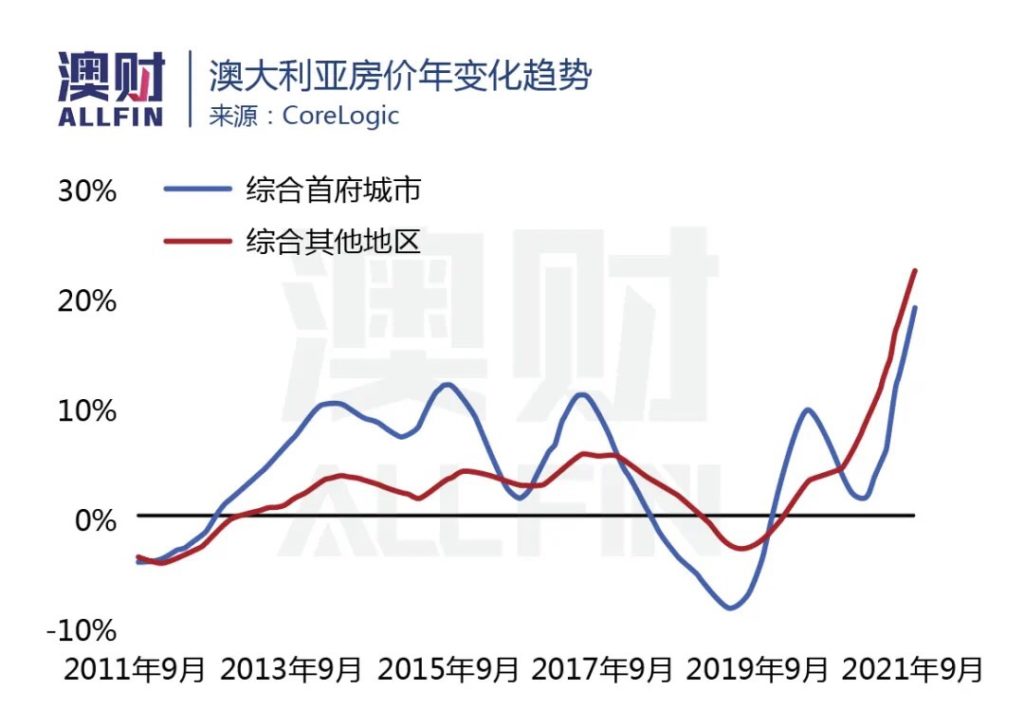

目前澳大利亚房地产依然保持极为火热的态势,全澳房价仍在以较快速度攀升。

不过,这种增速很大长程度还是受到疫情周期的影响。由于新州与维州在连续数月的封锁后都逐步解封,这两大经济重镇上有大量的“存量需求”积压,现在他们均在10月回到市场,因而导致市场显得尤为热闹。

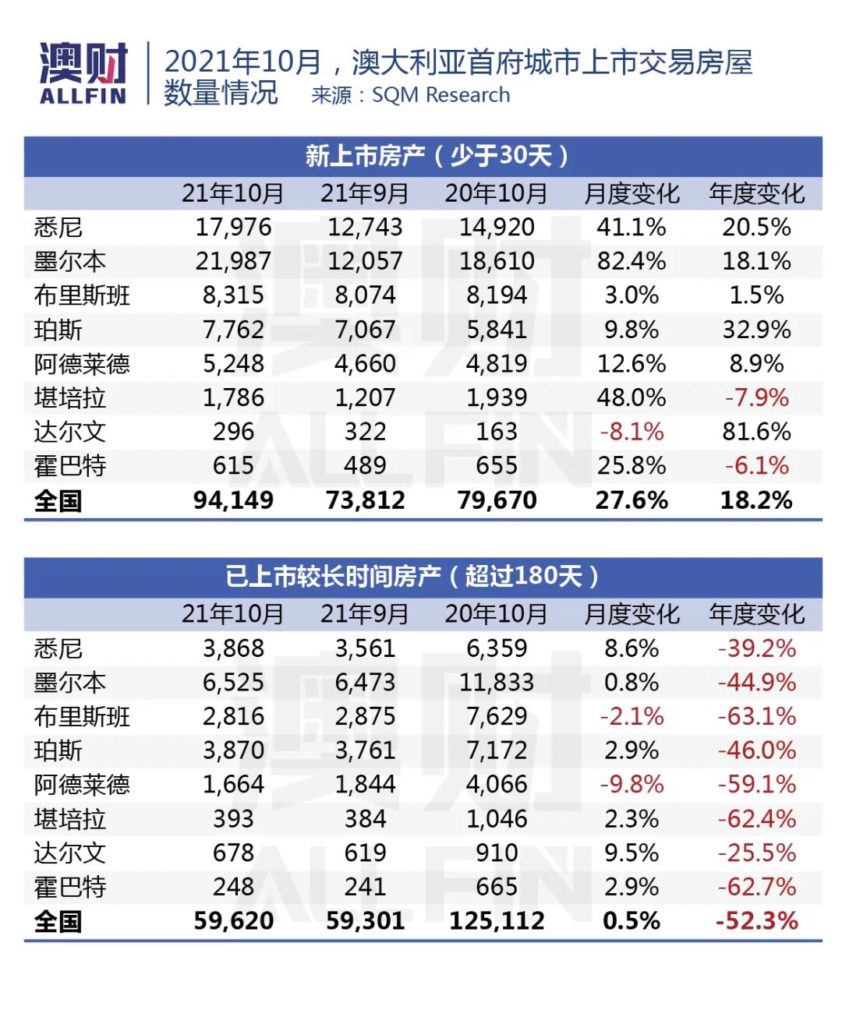

值得注意的是,10月的房地产市场上可供出售的房产的数量达到历史高位,在魏睿昊看来,这并非是好的信号。

SQM Research的数据则显示,10月悉尼和墨尔本新挂牌房屋数环比分别飙升了41%和82%。另外,悉尼挂牌房屋总数跃升25.5%,至29183套,创下有记录以来最大月度增幅,而墨尔本也上升25.1%,至41265家。

SQM Research表示,传统上10月是旺季,但从数据的变化中可以看出,也有不少卖家可能希望能在市场放缓之前抢先出售自己的房屋。

事实上,尽管住房市场的拍卖清盘率仍然很高,但最近几周已经有逐步下降的趋势。

新的 CoreLogic 数据显示,澳大利亚首府城市11月第一周的初步清盘率为 76.1%,低于 10 月3日一周的峰值 83.2%。悉尼和墨尔本的清盘率分别为75.9%和72%,均较前一周有所下降。

魏睿昊提醒,过去12个月,房价上涨迅猛,很大程度也因为疫情所造成的供给不足。当前房屋的供给量已经恢复,未来势必涨幅空间有限。如果观察到在未来的几个月当中,澳大利亚房地产市场上待出售的房屋总量仍保持显著上涨,那么可能会是房产价格上涨趋势放缓,甚至要逐渐见顶的先期信号。

总而言之,近期银行固定房贷利率的上升,背后蕴藏的就是对于澳联储提前加息的预期。同时,这也意味着,在央行加息之前,银行为了规避风险将提前实施各类调整利率的措施,可能会使得房地产市场见顶要早于很多人的预期。投资者应进一步关注市场的动态,以避免在高位“接盘”。

免责声明:本文中的分析,观点或其他资讯均为市场评述,不构成交易建议,仅供参考,投资时请谨慎决策,风险自担。

(文中未注明来源的图片均为Shutterstock,Inc.授权澳财网使用,单独转载图片或致法律风险。)