#全球私募股权策略母基金 #澳洲稳健收益基金 #全球独角兽科技基金

文章摘要:其资产总值在2021年猛增20%,远高于其他香港富豪。他的首富之路,就是先做地产、再搞基建。2021年,李嘉诚旗下的基建资产年收益高达682.58亿澳元,成为主要的收入来源。李嘉诚也曾看中澳大利亚的基建资产,但被澳大利亚财政部否决。不仅仅是李嘉诚,全球各大资本历来都较为看好澳大利亚的基建投资。

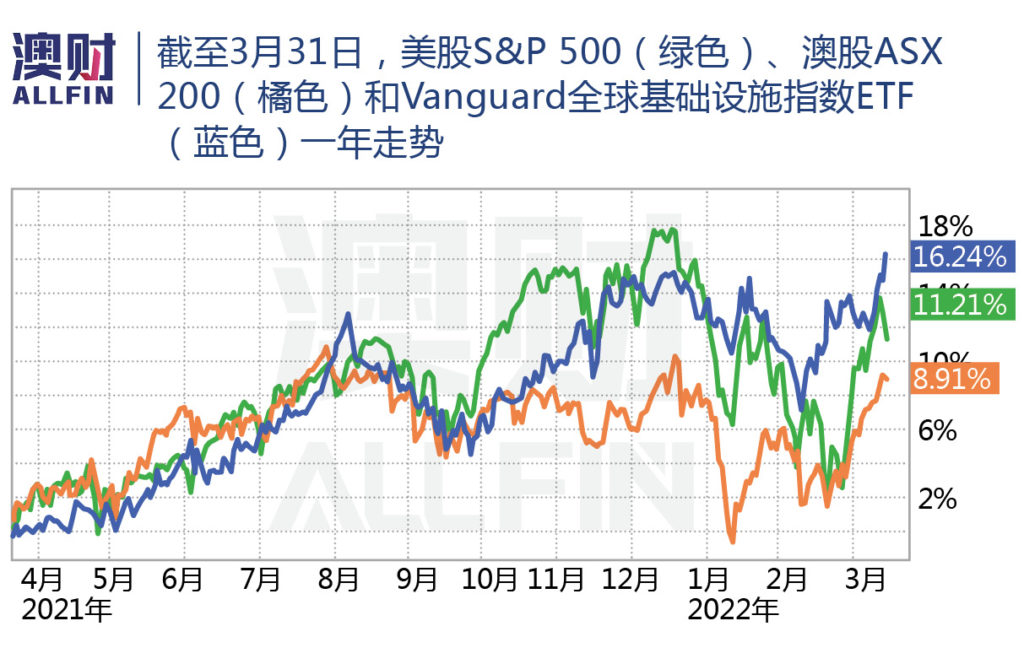

今年以来,“黑天鹅”、“灰犀牛”层出不穷,尽管近期股市有明显反弹之势,但是危险的信号又再次出现。

美国10年期国债收益率飙升至2.39%的历史高位,与2年期国债收益率倒挂。3月30日,彭博社(Bloomberg)发布《美债收益率倒挂预示经济衰退》一文,指出这是自2019年(当时中美正发生贸易摩擦)以来再次发生2年期和10年期美债收益率倒挂情况,可能表明美联储加息或引发经济衰退。

在这种市场动荡不安的情况下,对于投资,有人踌躇不前,有人却伺机而动——比如中国香港首富李嘉诚。他大笔抛售英国资产,速度之快超出很多人的预期。

有人评价他在英国的投资并不成功,然而却不知道,其资产总值在2021年猛增20%,远高于其他香港富豪。

而让他的财富总是“立于不败之地”的一大原因,正是他在投资组合配置中,一直极为看中一类资产:基础设施。

地产大亨李嘉诚实际上是“基建皇帝”?

从1999年起,李嘉诚一直稳居中国香港首富之位,仅在2020年因疫情资产缩水,以10亿的差距输给了李兆基。

可仅仅过去一年,2021年李嘉诚就夺回“首富”称号。根据福布斯发布的2022中国香港富豪榜,在香港富豪们总财富缩水的情况下,李嘉诚资产总值却上升20%,以360亿美元继续蝉联首富宝座。

对于很多人而言,李嘉诚是房地产大亨,旗下的“长和系”的多家公司似乎都是房地产企业。可事实并非仅仅如此。

2015年,李嘉诚重组“长和系”,形成了其以六家港股上市公司为主的资产版图,它们分别是:长江和记(0001.HK)、长江实业集团(1113.HK)、电能实业(0006.HK)、长江基建(1038.HK)、长江生命科技(0775.HK)和TOM 集团(2383.HK)

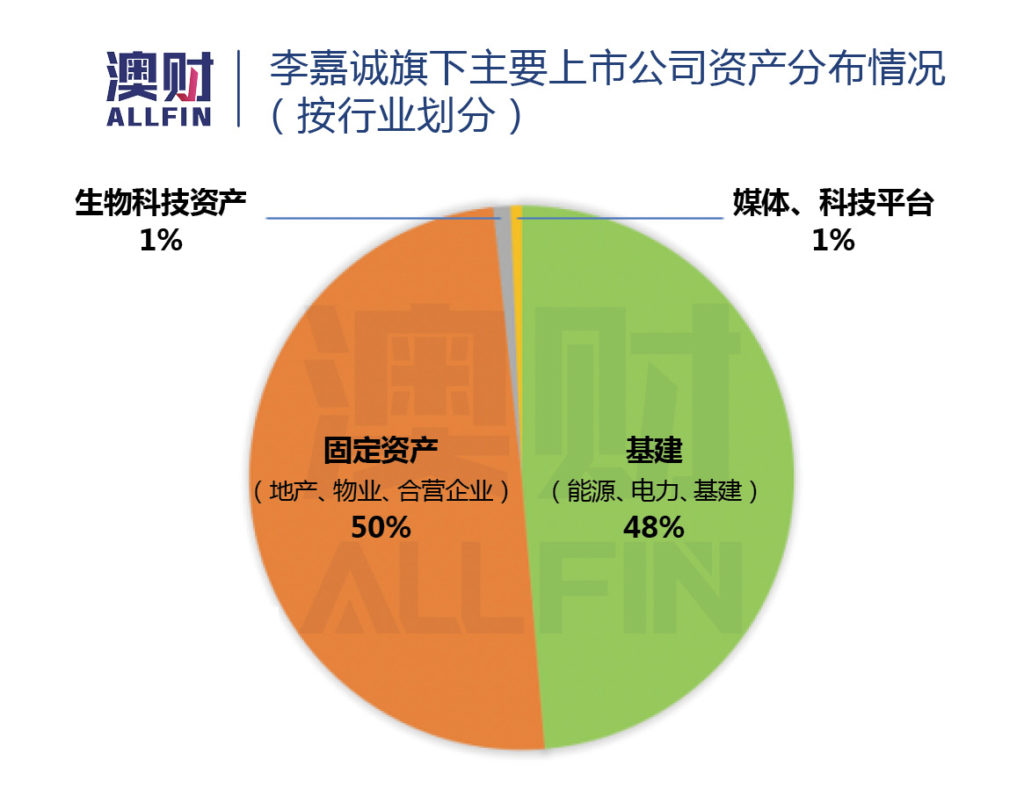

其中,在中国拥有不少物业的长实集团和长江和记,均是在房地产以外拥有不少基建(如城市基建、能源、港口等)相关的资产,这也使得李嘉诚旗下,固定资产(50%)和基建资产(48%)各占半壁江山。

李嘉诚首富之路,就是先做地产、再搞基建。

上世纪90年代,他看准内地改革开放,在一些重要城市(如上海、深圳等)低价囤地。其后的20年,这些地区房价上涨超过10倍,李嘉诚可谓赚到盆满钵满。

在此之后,他则转向基建投资,投资总额高达4000亿港元,业务布局涉足电力、天然气、水务、铁路、电讯等。

作为“逆周期”的投资高手,李嘉诚一路以来,一面靠房地产开发赚取超高利润,另一面靠基建投资保持稳定收益。这也成为他行走江湖数十年,鲜有败绩的原因。

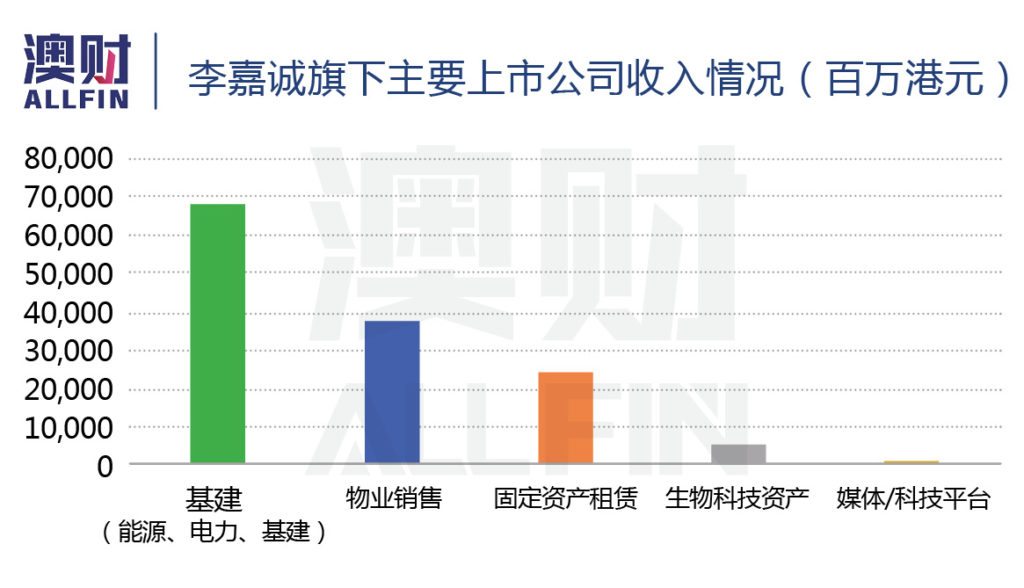

2021年,李嘉诚旗下的基建资产年收益高达682.58亿澳元,成为主要的收入来源。

一般来说,房地产等固定资产收益主要是依靠资本增值,在市场进入增长周期时,确实会获得很高的升值空间;但相应的,由于市场流动性低、受政策影响大、租赁现金流占比较少,在市场进入衰退周期时,容易形成较大债务成本,增加投资组合的风险。最极端的例子,就是现阶段的恒大集团。

在相同的投资体量下,基建资产每年产生的现金回报比例就相对较高,且往往非常稳定。

并且,基础设施资产的特点是波动率极低。这有几个驱动因素:其一是资产投资期超长;第二是该行业的进入壁垒高,市场竞争有限。

一些基础设施资产的收益现金流会受到非常严格的合同限制或监管保障,因此基础设施的收益确实具有长期稳定,低波动性和不断增长的特点。

基建是如何分类的?

尽管很多人也了解基建是一个很好的投资选项,但也总有一个刻板印象:基建投资只有李嘉诚这样的超级富豪,或者政府、大型机构投资者才能参与,个人投资者则难以进入。

事实并非如此。不过,在了解哪些基建可以投资外,投资者首先要了解基建的主要分类。

所谓基础设施,是指为社会生产和居民生活提供公共服务的物质工程设施和体系,也包含使其运作的服务。其门类众多,大致可以分为以下九大类:

- 能源系统:供应水、电、瓦斯、天然气等民生所需能源,包括各式发电厂、输电网络、变电所、自来水管、油管及天然气管等输送管线。

- 通讯及大众传播:包括邮政系统、电话线路、互联网等,令市民可透过这些渠道同当地及其他地区通讯。而大众传播包括电台、电视台及相关设施等,向市民发布所在地及其他地区的消息。

- 安全系统:防卫居住地的安全系统包括城墙、军事武器、警察局等,另外也包含无形的互联网防火墙等。

- 交通:包括飞机场、港口、公共道路、停车场、铁路基础设施、大众运输系统等。

- 文化与休闲建设:包括公园、美术馆、博物馆等供大众休闲或增进生活品质的设施。

- 教育:包括学校、技能培训中心及其他教育设施。

- 环保:处理废弃物的公共建设,如废弃物掩埋场、垃圾场、焚化炉等。

- 医疗卫生:包括医院、诊所、药房等。

- 防灾设施:例如防空洞、灾害警报系统等设施。以减少灾害对社区所造成的影响。

在这些分类中,能源系统、通讯、交通相对其他基建更看重收益,因此商业资本参与较多;文化和休闲建设、环保、医疗、教育等具备较强的公益属性,政府出资建设的更多。

全球资本“逐鹿“澳洲基建

李嘉诚也曾看中澳大利亚的基建资产,旗下的长江和记曾在2018年出价130亿澳元,希望收购本地最大的燃气及管道公司APA集团。可这一收购案被澳大利亚财政部否决。

不仅仅是李嘉诚,全球各大资本历来都较为看好澳大利亚的基建投资。尤其是在疫情期间,许多国家基本都趁爆发初期大量资产减值的“抄底“时机,纷纷布局这里的能源系统、通讯、交通等基建资产:

- 2020年加拿大养老基金OMERS投资新州电力供应商Transgrid

- 2021年荷兰基金 APG投资新州电力供应商Ausgrid

- 2021年加拿大养老基金PSP Investment 加拿大养老基金OTPP 美国私募KKR收购维州和南澳电网企业Spark Infrastructure

- 2021年加拿大老牌资管企业Brookfield收购维州电力供应商AusNet

- 2021年9月AustralianSuper对悉尼收费公路WestConnex股份进行了增持

- 2021年10月AustralianSuper以190亿澳元收购了Optus的通讯塔Australia Tower Network 70%的股权

- 2021年末澳洲大型基金AustralianSuper、IFM Investors与纽约Global Infrastructure Partners收购悉尼机场

- 2022年科技投资巨头Cannon-Brookes 和Brookfield出价澳洲发电巨头AGL(意向收购)

为何如此多巨头会想要投资澳大利亚的基建资产?

主要由于澳大利亚“孤悬”南太平洋,地缘政治稳定,经济发展水平也较高。基建往往是长期投资,国家的稳定与繁荣才能保障资产长期的收益,而较透明、健全的商业环境,使得澳大利亚基建资产的管理和运营也较好,因而更能确保现金回报率。

事实上,整个2021年几乎是国际资本“瓜分”澳大利亚优质基建资产的交易年。许多分析师预计,2022年的并购活动将明显放缓,因为“已经没有多少资产可以供收购”。

电力是基建投资的佼佼者

从去年澳大利亚大量的基建并购活动中看,电力相关的基建是资本主要“中意”的对象。

这恐怕是因为,电力是少数没有疫情受到影响的基建设施。

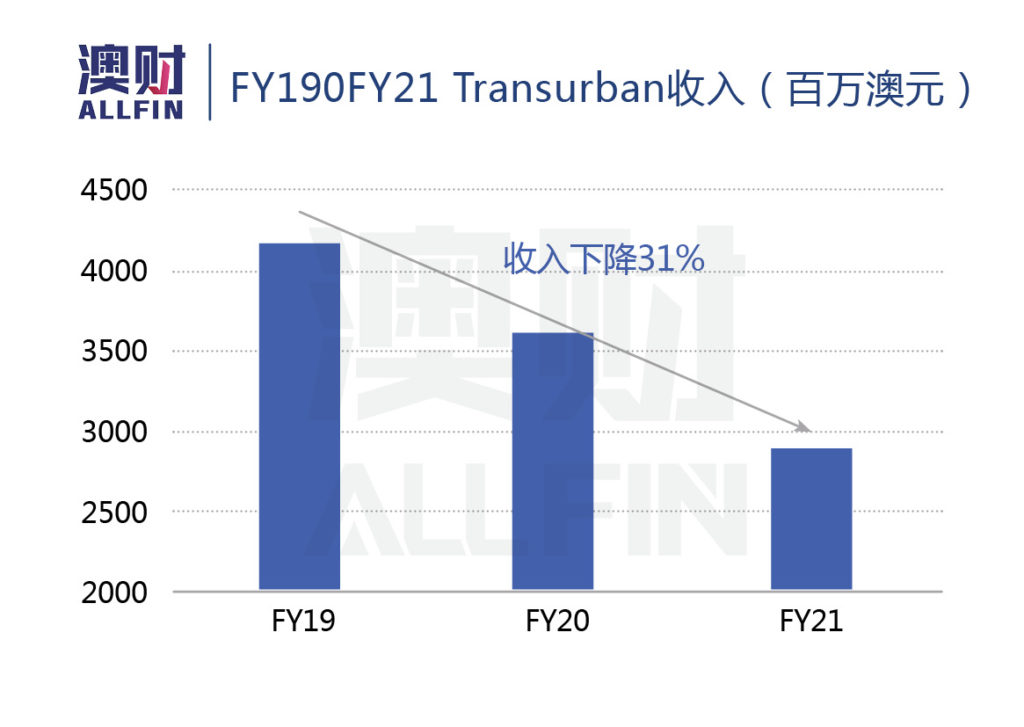

在新冠疫情爆发,类似悉尼机场等国际交通运输类的基建首当其冲,收入严重下滑。就连Transurban这样城市道路网络开发和运营的公司,也无法避免地受到影响,2021财年的收入相较2019财年下降达31%。

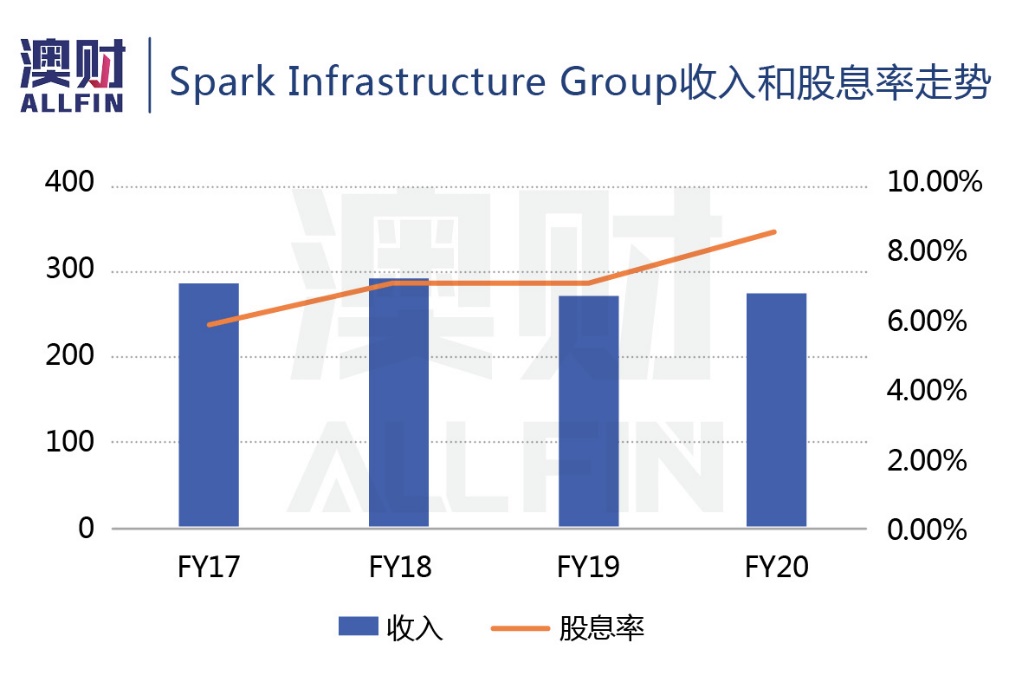

然而,一些电力相关的企业却并未受到明显冲击。比如澳大利亚不少电力设施的拥有方Spark Infrastructure,其收入在2020财年仍小幅上升,并派发了更高的股息。

这种差距的形成,是由于疫情改变了很多生活方式,尤其是封锁让大家居家办公,大量零售实体店关门。人们不出行,传统道路需求减少;人们更为依赖网络来工作、社交和购物,通讯形式的变化,也在影响电讯业的版图。

但电力作为生活必须品,其需求量并未因疫情有很大改变。并且,可以预期,近年来新能源动车的兴起,电力需求未来还将进一步增加。

哪些电力基建值得关注?

电力基建拆分可以大致拆分成以下3部分(如下图):发电(Generation)、高压传输(Transmission)、变压分配(Distribution)。

在澳大利亚,相关的企业大致如下:

- 发电企业:AGL、Origin、EnergyAustralia(Big 3几乎垄断了澳洲超过50%以上的电力供应)等

- 高压传输企业:ElectraNet、Ausgrid、Powerlink、AusNet Services、Transend、TransGrid等等

- 变压分配:City Power、Powercor、SA Power Networks、AusNet等等

发电和高压传输都是前期投入较大的行业,进入门槛很高,往往被大公司把持。

但随着新能源的普及,在终端用户又发展出分布式能源系统(DER),比如常见的屋顶太阳能电板、蓄电池、微电网、电动车、智能电表等。在这其中也涌现了一批创新企业,如智能电表领军者Intellihub等。

电力终端由于技术发展较快,并未形成垄断,也让这些细分领域有更大发展想象力,因此成为资本新晋“热捧“的对象。作为普通投资人,也可以持续关注这些领域的投资机会。

免责声明:本文中的分析,观点或其他资讯均为市场评述,不构成交易建议,仅供参考,投资时请谨慎决策,风险自担。

(文中未注明来源的图片均为Shutterstock,Inc.授权澳财网使用,单独转载图片或致法律风险。)