#全球私募股权策略母基金 #澳洲稳健收益基金 #全球独角兽科技基金

文章摘要:2021年2月9日,一些个人投资者终于等到了“迟来的正义”。澳大利亚联邦法院下令对总部位于墨尔本的基金管理公司PE Capital进行清算。联邦法院裁定:PE Capital存在误导和欺骗行为。地产基金频频暴雷,在投资一个基金之前,需了解4个问题保护自己……

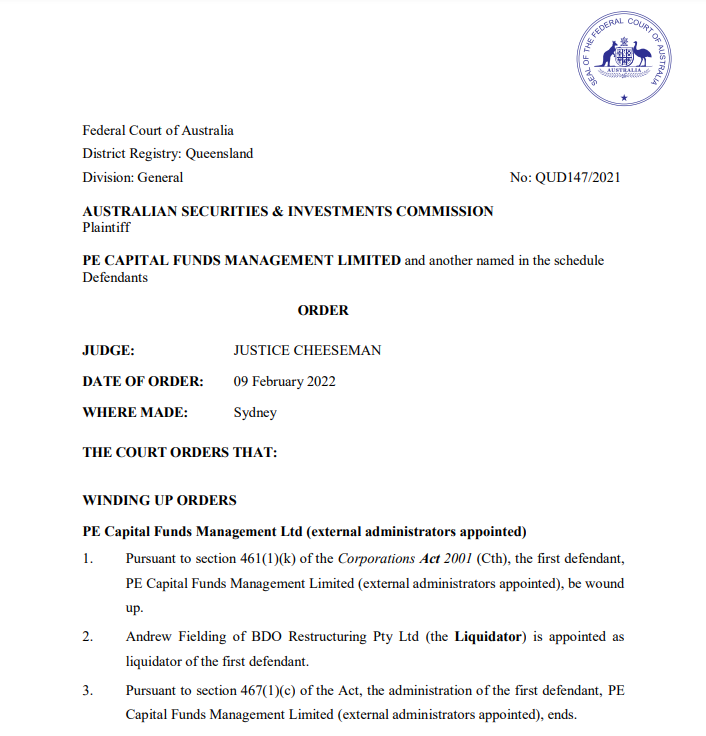

2021年2月9日,一些个人投资者终于等到了“迟来的正义”。

澳大利亚联邦法院下令对总部位于墨尔本的基金管理公司PE Capital进行清算。

经过联邦法院认定,PE Capital在没有澳大利亚金融服务许可证的情况下,运营管理投资计划,并存在有误导和欺骗行为,违反了法律。

法官Cheeseman表示:为了保护现有投资者和潜在投资者,PE Capital清算符合公共利益,同时“也是对其在过去违反《企业法》行为的惩戒。”

据《澳洲金融评论报》(Australian Financial Review)报道,PE capital从澳大利亚本地个人投资者融资超过1600万澳元。

法庭文件显示,融资目的是“收购和开发墨尔本和吉朗(Geelong)的地块,以便日后进行物业开发,例如加油站、便利店、快餐店和托儿所”。

然而,早在澳大利亚证券和投资委员会(ASIC)对PE Capital提起诉讼之前,PE capital管理层在2020年就申请自愿托管。

虽然法院进行了裁决,根据责PE Capital清算的咨询公司RSM Australia的初步调查,公司于2019年中就可能已经资不抵债。这意味着,即便完成清算,许多投资人的本金也会严重亏损。

这些受害者中也包括了大量华人投资者,因此这一事件也引发了华人社区的普遍关注。

地产基金暴雷,相关投资者往往损失惨重。澳财特别采访两名PE Capital的个人投资者,以及专业基金经理和风控专家,来了解案件发生的整个过程,以及解答许多投资者心中的疑虑:

- 地产基金暴雷的情况时有发生吗?

- 投资地产基金最应了解的信息是什么?

- 普通投资者要怎么规避基金投资中的风险?

投资人:投后未见收益,本金至今要不回

博满澳财采访了两位在2018年投资PE Capital旗下基金的个人投资者,他们的投资金额分别为7万澳元与10万澳元。

他们均表示自己是通过该公司的黄姓销售人员投资了PE Capital Asia Wholesale Diversified Income Fund(后简称PEC Asia高收益基金)。

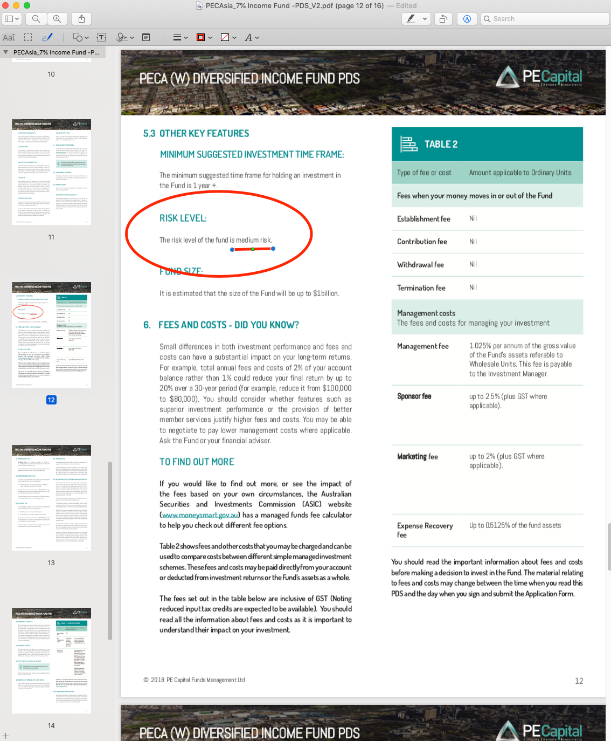

根据受访者提供的材料——PEC Asia高收益基金的中文资料显示,基金的风险评估为低风险,费后的固定净收益为7%+。

而在该基金的英文产品披露声明(Product Disclosure Statement,后称PDS)标注风险水平却是中等。

受访的投资者还表示,在投资之初,他们被口头承诺每年的实际回报会高达8%至9%,并且会在每年6月与12月获得分红。但实际上,在2018年上半年进行投资后,当年6月,两人均没有收到任何收益。

在向销售人员了解情况后,他们被告知分红因财务原因将延迟到7、8月支付。然而,直到2018年9月,他们仍未收到付款,便要求撤回所有本金,但未能得到明确回复。

在经过一年时间的反复沟通,本金还是迟迟无法得到支付后,两位投资者在2019年10月向澳大利亚金融投诉局(AFCA)进行投诉。并于2020年下半年获得AFCA的裁决,要求他们的投诉对象Endeavour Securities(PE Capital部分基金的实际主体)向他们返还全部本金。

不过,由于AFCA并非具有执法权的机构,其裁决并没有法律执行力。这两名投资者仍未能拿回自己的本金,不得不向进一步向ASIC进行投诉。

法院裁定:PE Capital存在误导和欺骗行为

由于牵涉到的投资人越来越多,且资金量庞大,ASIC在2021年5月对PE Capital提起了诉讼,经过联邦法院认定,PE Capital在没有澳大利亚金融服务许可证的情况下运营管理投资计划,并存在误导和欺骗行为,违反了法律。

法官已下令清算的PE Capital已登记基金包括:

- PE Capital Monthly Yield Fund以及其三个子基金

- PE Capital Master Fund

以及四个未登记的基金:

- PE Capital Asia Wholesale Diversified Income Fund

- PE Capital Asia Wholesale Opportunities Fund

- PE Capital Property Development Opportunities Fund(P1 Fund)

- PE Capital Property Development Opportunities Fund(P3 Fund)

根据已披露的信息,PE Capital的首席执行官Simon Day,曾是德勤的合伙人,也是精品咨询公司Canterbury Hill的负责人。

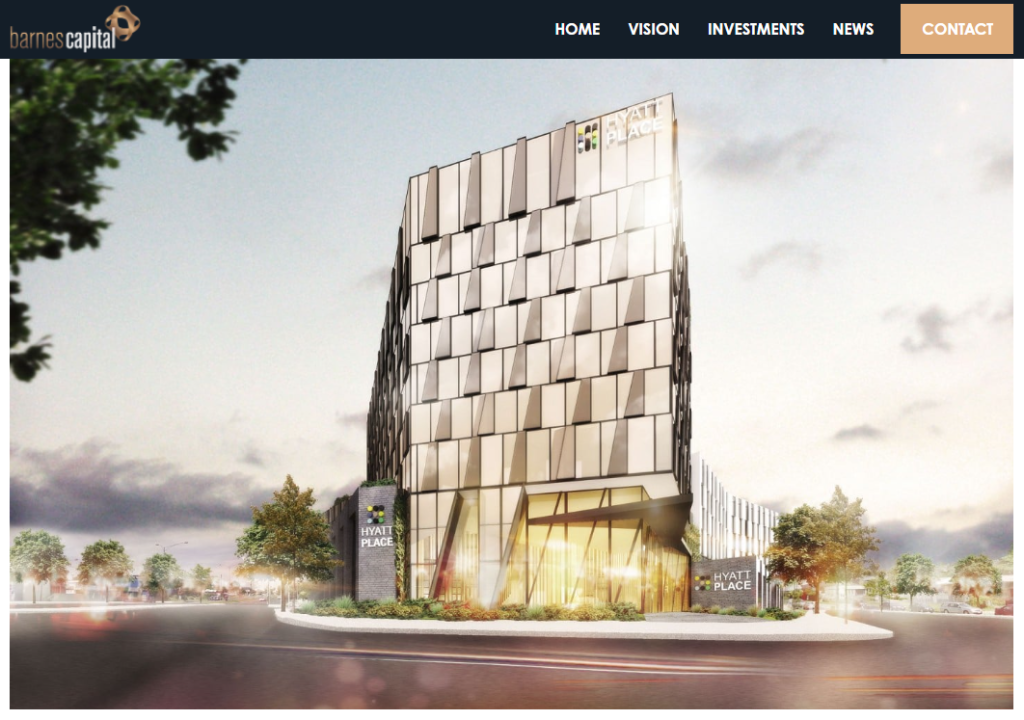

基金管理业务的负责人名为Sam Osbourne,而总部位于迪拜的Barnes Capital的董事总经理Martyn Barnes则是PE Capital的董事长。

在鼎盛时期,PE Capital声称拥有6.5亿澳元的项目管道,其中包括一个价值5000万澳元的凯悦酒店,该酒店是墨尔本Springvale地区1690 Centre Road的混合用途项目的一部分,建筑面积5186平米。然而,整个项目一直被搁置,酒店也于2020年以约700万澳元代表抵押权人Manda Capital被出售。

其他基金文件中披露该公司参与的项目还有:位于吉朗的贝尔公园(Bell Park)、整合了30宗地块的一个混合用途开发项目,以及为墨尔本远郊加油站项目。

根据AFR的报道,财务咨询公司RSM Australia负责PE Capital清算的Neil Cribb提交了一份法定报告称,该基金拖欠33名无担保债权人1856万澳元。

并且,“初步调查表明,该公司(PE Capital)很有可能从2019年6月30日起就开始资不抵债。”

Cribb表示,PE Capital控股了多家特殊目的(special purpose vehicle,后称SPV)公司,后者从投资者那里筹集资金用于开发混合用途的商业地产。PE Capital反过来从这些SPV公司收取项目管理服务费。

据其透露,SPV公司从PE Capital借款“似乎是以运作资金为目的”,并“出于未知目的向非关联方贷款”。

他说,“由于这些SPV公司承接的项目尚未完工(并且在没有大量外部资金流入的情况下将无法完工),同时也没能产生足够的收入来偿还所欠的债务,因此所欠款项不太可能收回。”

这也意味着大多数投资者的本金恐怕都无法追回。

合规专家:投前要掌握产品详细信息

从2020年iProsperity富远集团“暴雷”,再到今年PE Capital被勒令清算,地产基金投资屡屡出现问题,不禁让很多投资疑虑:怎样才能让自己在投资中保护自己,避免因为投资了有问题的产品而血本无归?

在和该案件投资者沟通中发现,由于相信熟人关系,他们在最初投资时几乎没有阅读英文版的PDS,对于自己到底投资了哪个主体,基金底层投资的具体是什么资产都并不熟悉或不掌握完整信息。

在投资一个基金之前,尤其是非公开募集的基金,投资者如何了解基金公司是否合格,基金是否合规?

行业内的合规领域资深专家指出:

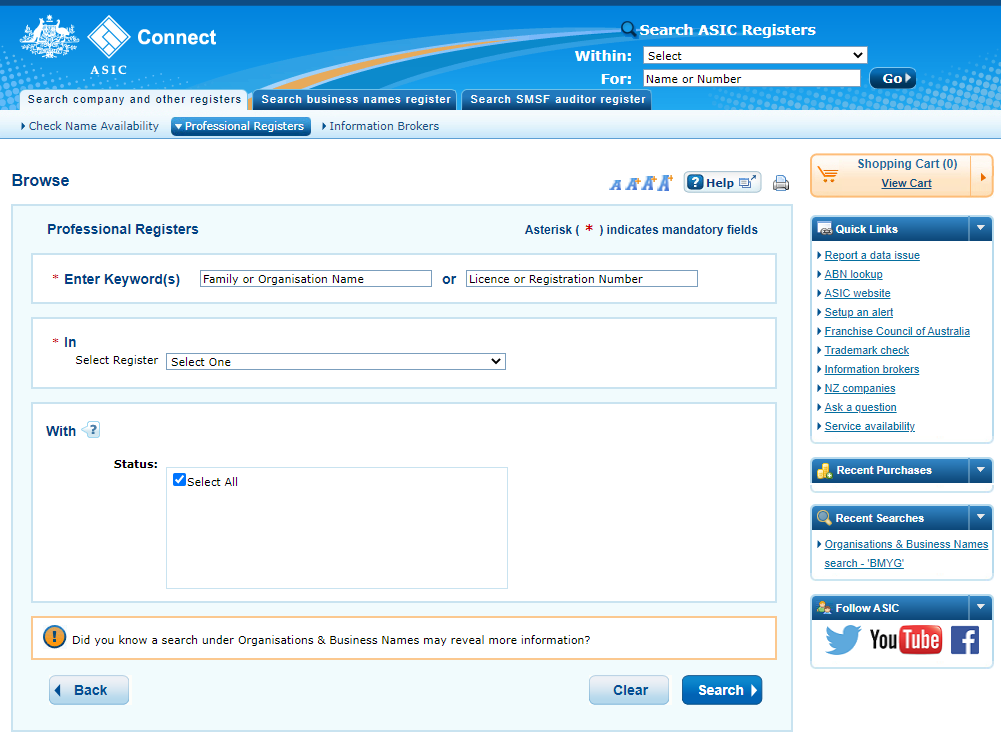

首先,最重要的是,所有经营如地产基金这样的金融产品的机构,都必须有ASIC授予的金融服务牌照,也就是AFSL,或其他合规持证机构的AFSL授权码。并且公司有责任向客户披露该信息。

这一代码在ASIC官网上就可以查询。如果是零售类基金,还会有一个APIR注册码,同样可以在在官网上查询。

此外,投资者必须了解,类似中文介绍、海报等,都只是宣传工具,并非是具有法律效应的文件。投资基金,一定要以该产品的PDS为准,并且要仔细阅读,其中有三个部分尤为重要:

- 投资策略和底层资产:无论销售如何描述一个基金产品(法律层面也要求不能误导与欺骗),投资者都应当以PDS上的描述为准。投资策略与最终的投资标必须吻合。

- 风险披露:根据要求,基金公司是有责向投资者披露所有可能存在的风险,包括流动性风险(比如本金的赎回周期较长等)。PE Capital就存在中文宣传材料和英文PDS的风险描述不符,如果发现这种情况,投资者就应当留心。

- 费用结构:许多基金管理收取的费用结构都比较复杂,占比也不低,投资者需要了解清楚自己要支付的具体项目,比如管理费和表现费分别是多少,是否存在额外的费用等。在PEC Asia高收益基金的PDS中就存在赞助费(Sponsor Fee)和市场营销费(Marketing Fee),但这些在中文材料中都没有显示。

在决定投资、填写投资申请表时,也要注意申明(Declaration)部分,这部分应当披露各类重要信息,包括:公司和产品的牌照信息、隐私条款、合规流程等。

而在投资后,一般情况下,批发投资基金(wholesale fund)是无法查询具体的投资进展和财务状况,除非公司主动向投资者披露。

但是,投资者有权力向基金公司索要底层投资资产的证明,比如项目合同、地契信息查询(title search)等。

基金经理:底层资产要清楚

受访的基金经理则指出,对于地产类基金,即便是正规产品,也有一些重要因素需要考量:

1. 要清楚产品是在抵押放贷,还是直接进行地产投资:

前者收的是利息,放贷的本金一般要明显低于资产价值,主要的风险是地产拥有者是否能够支付本金和在到期后通过再融资的方式支付本金,出问题后取决于是否有优先级抵押,一般通过资产拍卖回本;

后者是运营地产资产收取租金,核心风险是招租和租客管理的运营风险,通常还牵涉到是否使用杠杆等等,出问题后承担的是股权持有人的风险。

2. 要了解不同类别地产资产的性质:

地产资产大致分为住宅、商业、工业、农业四个大类。PE Capital旗下的基本几乎都是投资商业地产,其中还着重指出了酒店地产。

酒店地产是一种比较特殊的地产类型,和其他地产最大的不同是其收取的租金不是固定的,行业约定俗成往往是租金为酒店运营者收入的某个百分比。也就是说,直接存在着商业运营风险(比如疫情期间酒店无法营业),导致现金流不稳定。

酒店属于比较特殊的业务,可以承接和运营酒店的运营者相对较少,出了问题之后重新寻找运营商的难度显然远高于办公楼和商铺招租的难度。

3. 要掌握一些重要的数字指标:

股权类投资:债务比例,净租金回报率(net rental yield),折旧报告(depreciation schedule),进入和退出价格的资本化率(capitalisation rate);

债权类投资:贷款比例(LVR)、估值报告 、借款人个人或者公司董事担保、退出策略等;

4. 要明确基金的流动性情况:

由于底层资产大多都是房地产,或者是其他非流动性的资产,在投前一定要了解清楚该款产品的流行性情况,比如有些地产基金的赎回周期可能会比较长。

出了问题怎么办?

澳大利亚整体还是相对规范和成熟的市场,公司法(Corporations Act 2001)中就包含有关条例适用于投资管理基金的相关活动,ASIC也会对基金进行全面监管。

作为投资者,在做投资决定之前,最重要的就是进行专业咨询,包括会计师和律师。律师可以从法律角度帮助投资者了解自己的投资权利,包括掌握投资信息的权利、投票的权利、管理的权利和退出的权利等。会计师则可以分析投资的合理性,包括管理费方面或者承诺的利润方面等。

类似PE Capital,如果出现本金无法赎回情况,要尽快寻求专业人士的帮助。最重要的是及早调查资金去向,追诉责任。

Reference:

Hyatt Place

免责声明:本文中的分析,观点或其他资讯均为市场评述,不构成交易建议,仅供参考,投资时请谨慎决策,风险自担。

(文中未注明来源的图片均为Shutterstock,Inc.授权澳财网使用,单独转载图片或致法律风险。)