文章概要:当新冠疫情慢慢淡出人们的视线,通胀高企,随着澳联储的持续加息,消费者开始“勒紧裤腰带”,澳大利亚非必需类消费品也因此一直在走下坡路。在疫情期间,得益于本地消费以及线上销售,蓬勃发展的零售商和创纪录的销售增长也可能开始正常化,消费者支出将恢复到历史平均水平。那么,非必需消费品的“寒冬”将要来临了吗?本文将从消费端和供给端两方面来分析非必需消费品行业面临的问题,以及这些问题对整个行业和龙头企业未来前景的影响。

#全球私募股权策略母基金 #澳洲稳健收益基金 #全球独角兽科技基金

加息,又加息了!并且可以预计,下个月澳联储还是会继续。

利率升高首当其冲的就是房贷成本增加,抑制房价的作用也越来越显著。从去年到今年一季度都助涨人们消费、由于房价上涨产生的“财富效应”也在逐渐消失。

疫情限制的放松曾经让澳大利亚人疯狂购物,报复性消费也不断推高全澳零售总额的增长。现在,这种情绪正在消退。

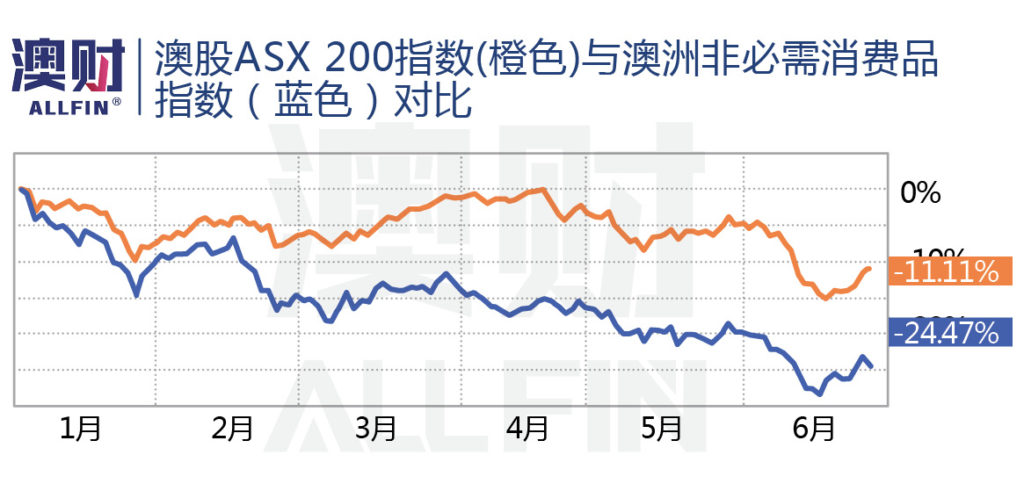

当新冠疫情慢慢淡出人们的视线,通胀高企,随着澳联储的持续加息,消费者开始“勒紧裤腰带”,澳大利亚非必需类消费品也因此一直在走下坡路。

上个月,美国零售巨头塔吉特(Target)和沃尔玛(Walmart)在公布2022年一季度收益低于预期之后,股票出现大幅抛售。其中,塔吉特股价当日下跌25%,为1987年以来最大跌幅,而沃尔玛下跌11%。

评级机构晨星(Morningstar)认为,由于投资者担心消费者正在摆脱疫情期间的购物习惯,美国主要零售商的猛烈抛售很快会袭击到澳大利亚。

无独有偶,受到市场恐慌情绪影响,澳大利亚零售商及电商股价也纷纷因此下跌。

在疫情期间,得益于本地消费以及线上销售,蓬勃发展的零售商和创纪录的销售增长也可能开始正常化,消费者支出将恢复到历史平均水平。那么,非必需消费品的“寒冬”将要来临了吗?

以下将从消费端和供给端两方面来分析非必需消费品行业面临的问题,以及这些问题对整个行业和龙头企业未来前景的影响。

需求端1:消费者被高物价“绊住脚”

目前澳大利亚通胀已到达10年来历史新高,2022年第一季度消费者价格指数(CPI)为5.1%,并且澳联储预计CPI将在2022年底升至6%。如此高昂的通胀使得在过去的几个月里,澳大利亚汽油、食品、衣物等生活必需品价格飙升。

物价的高企使得澳大利亚人在疫情期间累积的高储蓄率已经不复存在,在解封之后,国民储蓄率已经出现连续两个季度的下滑。

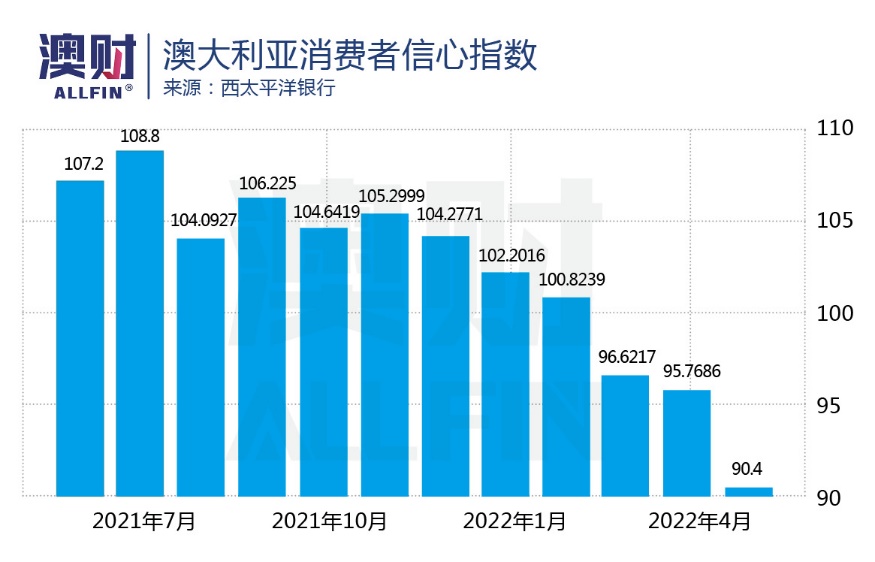

受到通胀和利率飙升的双重打击,澳大利亚家庭财务状况也每况愈下。其中5月的消费者信心指数下降5.6%,是连续第六个月下滑。

晨星分析师就认为,由于目前较高的通胀水平,消费者正在将支出从电视和游戏机等非必需商品转向食品、饮料等必需品和服务。

澳大利亚居民的可支配收入下降,必将会影响他们对非必需品的需求。

需求端2:提前消费的热潮褪去

在疫情期间,一方面受到政府工资补助的推动,澳大利亚居民的可支配收入不断上涨。另一方面,由于居家办公和长时间封锁,对居家舒适度需求的提升,消费者在电子产品和家用电器上的消费水平被大幅度提高,澳大利亚非必需类消费品自2020年以来也迎来了高速增长。

然而由短期因素迎来的高增长并不可持续,从2021年下半年开始,由于政府补贴已经在本年3月底开始彻底停止,消费者失去了额外的现金流来源,非必需品行业增长也出现疲软。

更棘手的是,之前的消费热已经把一部分原本“属于”2022财年的消费额度提前透支,而非必需消费品又存在替换周期相对较长的问题。

根据澳大利亚消费者权益组织Choice的数据,LED电视、笔记本电脑、智能手机、冰箱、空调、微波炉和洗衣机等消费电子产品和家用电器的预期寿命大约为四年左右。这也意味着,非必需品的需求在中短期内不会得到改善。

需求端3:房市降温影响消费意愿

消费电子和家用电器等非必需品与房市也存在着紧密的关系。

自今年5月,澳联储近11年来首次加息25个基点,到6月再加息50个基点,目前澳大利亚现金利率已经到达0.85%,超过疫情前水平。

瑞银预计今年年底利率将达到2.35%,此外根据澳联储的最新预测,澳大利亚的现金利率将会攀升至2.5%的峰值。

受到澳联储连续加息和对未来高利率预期的影响,贷款成本不断上升,这也限制了人们的购房能力。

其中,Research4与澳大利亚城市发展研究所合作编写的最新《土地状况报告》显示,预计今年全国住房批售量将下降43%。此外,地产中介Core Projects公司表示,市场上的买家询问率已经相比去年下降了约20%。

中短期购房需求的下降,也间接导致了人们对家用电器、电子产品等居家类用品需求的减少。

综合以上几个方面,居民的消费意愿大幅缩水,非必需品行业前景不容乐观。

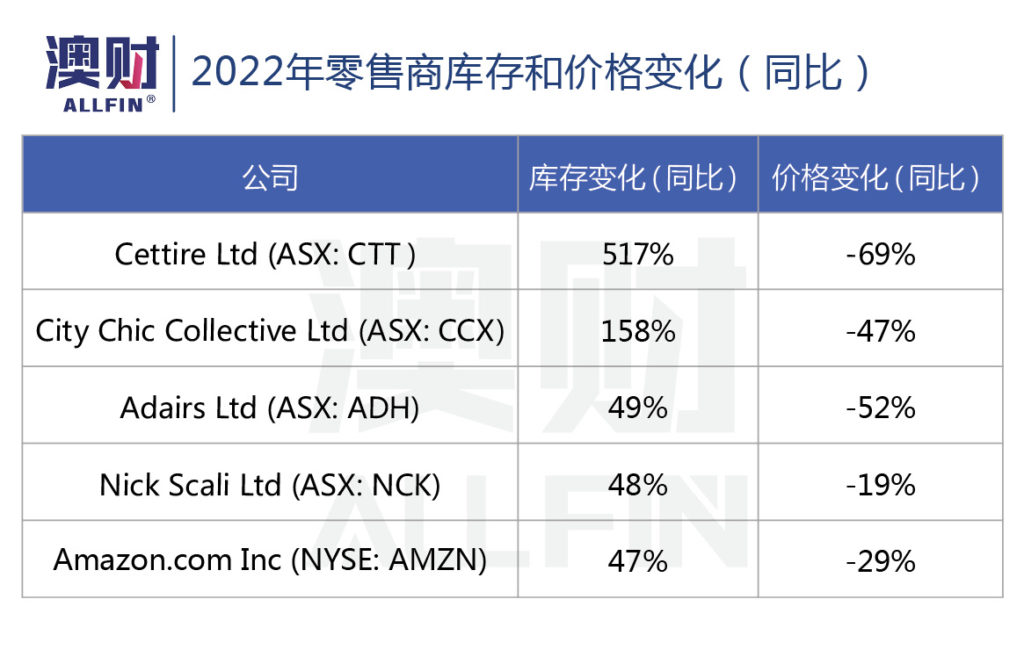

供给端1:企业利润空间被高库存“压榨”

消费端的变化很快就传导到供给端。此前《澳大利亚金融评论报(AFR)》就曾指出,随着消费者与更高的生活成本“作斗争”,非必需消费品支出正在放缓,这可能会导致一些零售商面临库存头寸增加的问题。

在此之前,“如日中天”的电商Kogan正是因为对消费需求的错误判断,导致大量库存无法清理,只能折价出售商品,使得公司销售量虽然呈现增长,但利润率持续下降。

不仅是Kogan,许多其他零售商(包括电商)的库存均出现大幅增加。

高库存不仅增加了公司的仓储成本,同时公司也面临着必须通过降价销售去库存的压力,从而缩窄了企业的利润空间。

供给端2:供应链危机延续

对于大量零售企业而言,虽然疫情已经逐步褪去,但全球供应链危机还在继续。目前,澳大利亚不少电器、电子产品以及家具的原产地均来自海外,尤其是中国。

澳大利亚零售商协会首席执行官Paul Zahra表示,受到中国严格的疫情管控影响,中国进口产品持续延误,这对家电的出货量影响最大,大量商品需要至少6-8周,甚至是半年才能运入澳大利亚。

供应链问题一方面导致商家交货时间被无限延长,这在一定程度上减少了消费者的消费意愿。另一方面,航运和海运班次的减少,物流成本地不断上升,也使得企业的利润率持续下滑。

总体来说,非必需品行业供给端目前面临的最大问题是缺乏利润的驱动。

与必需消费品的逆周期性不同,非必需消费品会跟着宏观经济形势走,而当前的市场环境包含高通胀、加息、供应链危机等一系列对非必需类消费品不利的因素。在如此严峻的大背景下,个股还会有机会吗?

行业龙头:疫情香饽饽,如今夹缝生存

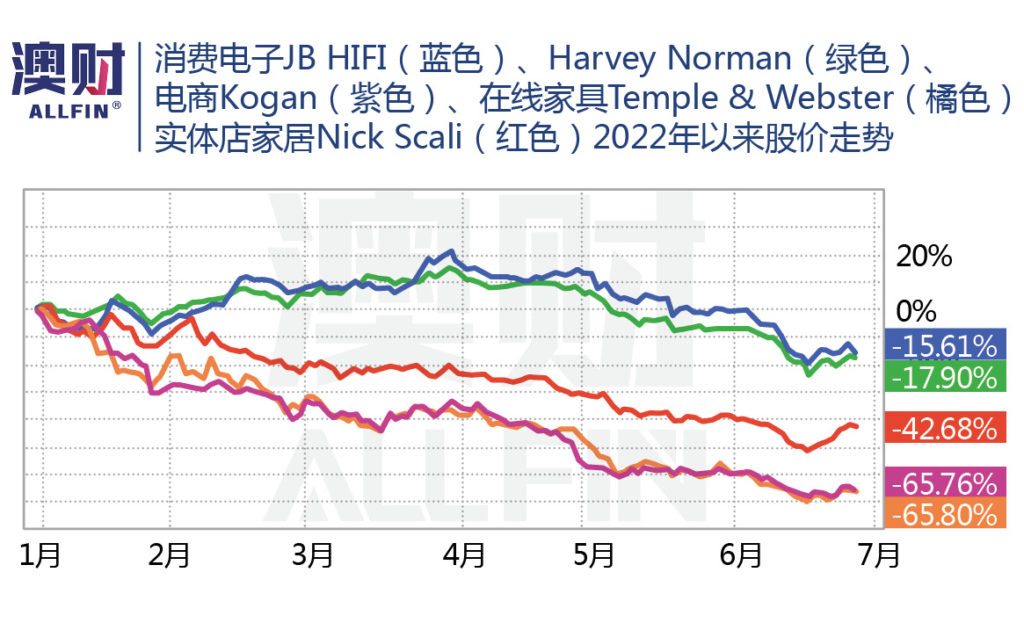

在疫情前期,尤其是2020年,各类非必需品龙头企业都成为市场追捧的“香饽饽”,股价也一路飙升。但从去年年初开始,这些公司就已经呈现出“涨跌互现“的态势,类似Kogan这样杠杆率较高、缺乏盈利能力的公司股价就出现明显下跌。而一些盈利能力较强,基本面较好的公司在2021年总体表现也较为稳定。

其中之一就是JB Hi-Fi这家非必需品龙头企业。公司作为集线上和线下一体的消费电子产品和电器产品的零售商,旗下包含三个业务部门分别是澳大利亚业务、新西兰业务以及The Good Guys业务。

受到非必需类消费品整体行业表现不佳的影响,JB Hi-Fi自今年以来已经下跌了16%,但总体表现优于行业指数的24%下跌水平,主要原因是公司有比较稳定的基本面支撑:

- 根据公司最近三个月(截至2022年3月31日)的销售数据显示,其三个业务部门总销售额均实现增长,其中澳大利亚总销售额增长了11.9%,新西兰增长了4.8%,The Good Guys增长了5.5%。

- 截至2021年12月的2022财年半年度业绩中显示,公司在线销售表现强劲达到11亿澳元,比去年同期增长了62.6%,占总销售额的22.7%,大幅超越了其线上竞争对手Catch和Kogan。其中,澳大利亚部门在线销售额同比增长了93%,新西兰部门在线销售额同比增长了35.6%,The Good Guys在线销售额同比增长48.5%。

此外,公司管理层表示2022年第三季度的客户需求增加,销售增长强劲,而强劲的销售势头将会一直持续到2022年第四季度。

另一方面,由于近期股价一直处于下行周期,公司的估值也回归到更加合理的区间。当前公司估值为8.9倍,与行业平均估值一致。但相较于公司过去五年平均估值14.9倍,当前的估值处于较低水平。

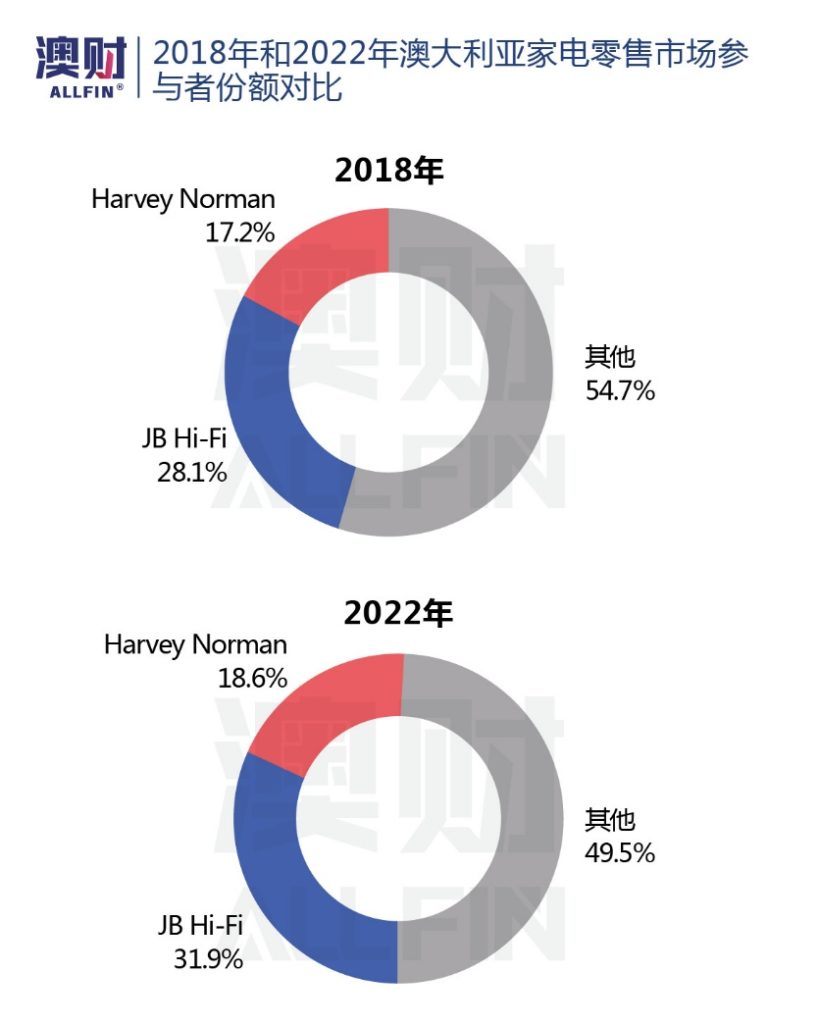

不仅如此,JB Hi-Fi本身处于竞争激烈的行业,竞争的主要因素包括零售价格、销售及分销能力等。然而,多年以来JB Hi-Fi不管是在家电零售还是电脑及软件零售一直是处于行业第一的位置,且市场份额稳步提升,这也体现出公司在行业内的相对竞争优势。

不过需要注意的是,作为零售商,比销售额增长更重要的是公司的毛利润率。文中之前提到过,当前众多零售商和电商的毛利润率被高库存和供应链危机压缩。而公司的毛利润率体现了其定价能力,特别是在行业下行期间,更高的毛利润率,代表公司的议价能力高,护城河深。

JB Hi-Fi在2022财年半年报业绩显示当前的毛利率为21.77%,相较于去年同期的21.98%基本保持稳定。然而,其最大竞争对手Harvey Norman的毛利率常年稳定在33%左右,而电商Kogan的毛利润率也有25%。相比较,JB Hi-Fi的毛利润率逊色于同行,也表示公司在高通胀背景下,更有可能受到成本上升带来的利润空间下降。

写在最后

受到整体宏观经济影响,供需两端的双向打击,且疫情期间带来的在线销售高速增长的红利不会再持续,非必需类消费品正处在行业下行周期。

作为行业龙头的JB Hi-Fi,由于毛利润率低于其他同行,在高通胀期间,公司应对通胀带来的成本上升压力将会高于其竞争对手,预计在下半年收入将会有所下滑。但由于公司目前估值较低,且作为行业龙头有较强的风险抵御能力,其抗压能力预计将比较出色,因此如股价在财报后进一步下跌,不失为考虑投资的时机。

免责声明:本文中的分析,观点或其他资讯均为市场评述,不构成交易建议,仅供参考,投资时请谨慎决策,风险自担。

(文中未注明来源的图片均为Shutterstock,Inc.授权澳财网使用,单独转载图片或致法律风险。)