文章概要:今年以来,美元指数一路高歌猛进,7月14日盘中一度突破109,创下2002年10月以来新高;反观澳元也好不到哪里去,7月14日,澳元/美元盘中创出20多年以来新低,自4月5日年内最高点至今,累计下跌已达11.33%,而兑人民币也从6月2日的年内最高点4.84,跌到了7月11日的4.52。那么,澳元为何陷入“至暗时刻”?本文将在前文基础上,进一步剖析目前澳元深陷困境的深层次原因,并详解澳、中两国政策将会给澳元带来的影响,以帮助投资者未来更清晰地判断澳元走势。

#全球私募股权策略母基金 #澳洲稳健收益基金 #全球独角兽科技基金

1欧元=1美元!2022年7月12日,这个历史性等号迅速成为全球投资者焦点。上一次欧元兑美元平价还是发生在20年前的2002年12月。7月14日,欧元/美元汇率继续下滑,盘中一度下探0.9952,15日收盘回升至1.0088。

更为重要的是,在外汇市场近期还出现了一个非常引人瞩目的现象:美元持续强势,其他货币不管是发达国家还是新兴市场,都被大规模抛售。《日本经济新闻》甚至撰文称,“美元一家独大,正在成为世界经济新的风险。”

今年以来,美元指数一路高歌猛进,7月14日盘中一度突破109,创下2002年10月以来新高;截至18日回落至108.06,今年以来美元指数已累计大涨12.25%。

反观澳元也好不到哪里去,7月14日,澳元/美元盘中创出20多年以来新低,自4月5日年内最高点至今,累计下跌已达11.33%,而兑人民币也从6月2日的年内最高点4.84,跌到了7月11日的4.52。

那么,澳元为何陷入“至暗时刻”?

目前澳元的走势与澳财上一篇剖析澳元汇率文章中的观点基本吻合。

- 内因:澳美加息差距大,目前两国现金利率相差近30%;澳大利亚国内虽然就业市场依旧景气,但高能源价格让整个国家陷入混乱,以经济增长来支撑货币的可能性越来越低;

- 外因:澳大利亚是一个资源出口型国家,澳元汇率除了与其出口的大宗商品价格有着密切的联系之外,中国经济的预期也是未来澳元成败的关键。

本文将在前文基础上,进一步剖析目前澳元深陷困境的深层次原因,并详解澳、中两国政策将会给澳元带来的影响,以帮助投资者未来更清晰地判断澳元走势。

美澳加息差距大,两国现金利率相差近30%

今年5月3日,澳联储(RBA)自2010年以来首次加息25个基点,6月7日和7月5日又分别加息50个基点。至此,澳联储今年以来已连续加息三次。7月14日,高盛预计,澳联储在8月将加息75个基点,之前预估为加息50个基点。

一般来说,央行加息利好本币,本币会升值。但澳联储加息之后,澳元疲弱的走势非但没能好转,反倒愈演愈烈,让人倍感困惑。

7月14日,澳元/美元盘中下探0.6682,创出2002年6月1日以来20多年以来新低;15日收盘回升至0.6793,自4月5日年内最高点0.7661至今,74个交易日澳元/美元累计下跌11.33%。

值得一提的是,欧盟国家作为东欧冲突的主要受害者,经济受损最严重,6月依旧保持0利率,7月才开始第一次加息。即使这样,澳元/欧元汇率相比东欧冲突开始后仍无明显变化,澳元被市场看衰的程度可见一斑。

澳元到底怎么了?

一方面,虽然美国和澳大利亚都进入加息周期,但澳联储在加息行动上较美联储(Fed)更为迟缓,直到美联储第二次加息前一天,澳联储才开始首次加息25基点。就目前现金利率来看,澳大利亚为1.35%,美国上限为1.75%,澳大利亚与美国相差近30%。这就导致澳元缺乏吸引力,使得更多资金回流美国,利空澳元。

另一方面,美澳通胀错位,美国6月消费者价格指数(CPI)同比上涨9.1%,而澳大利亚CPI为5.1%,所以澳联储也没有非常紧迫的加息压力,美国未来加息速度依然大概率将高于澳大利亚,这进一步利空澳元。

不过,7月14日高盛预计,在6月就业报告强于预期,失业率降至1974 年以来的最低水平后,澳大利亚联储将加大升息幅度,8月将加息75个基点,之前预估为加息50个基点。

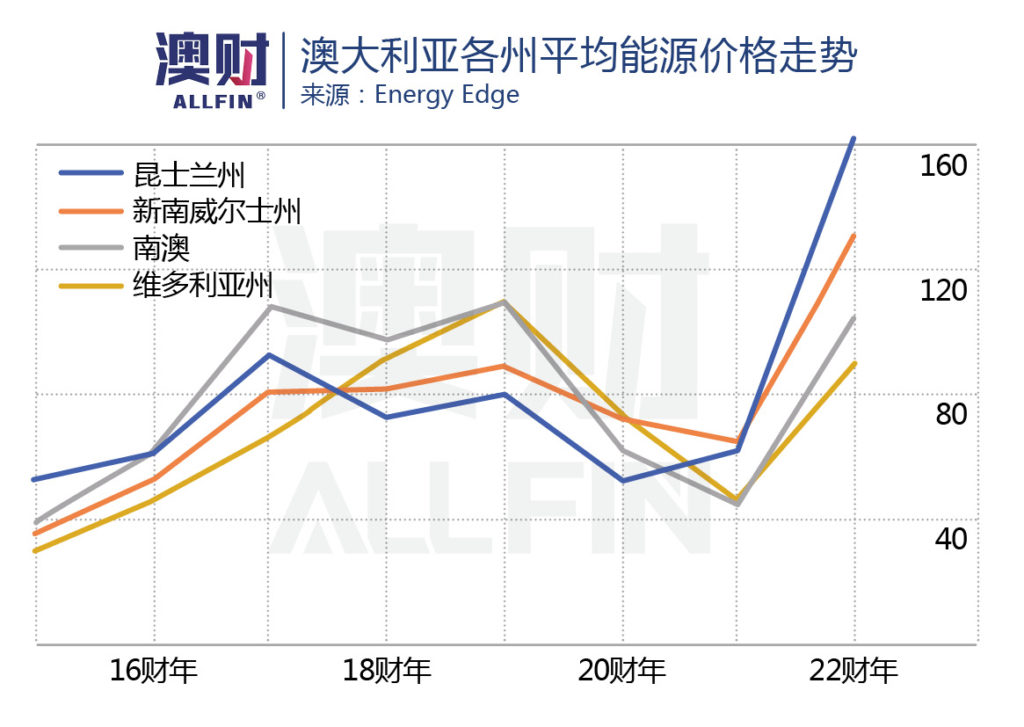

能源危机+疫情,经济疲软难以提振澳元

能源危机与疫情带来结构性问题,导致澳大利亚经济增长愈发困难,以经济增长提振澳元的可能性大大降低。

澳大利亚在3月公布了5.1%的CPI之后,稳定能源价格成了政府首要目标。但事与愿违,东欧冲突导致能源供应受限、北半球夏季用电高峰期等多重因素,将传统、稳定能源代表的煤炭重新推上了风口浪尖。

过高的煤炭价格又让发电厂不得不将发电源换至天然气,而天然气供给又不足,引发澳大利亚国内天然气价格飞涨,6月电价也顺理成章地被推高至1季度水平的4倍。

这一系列前所未见的情况曾让国家能源市场(NEM)陷入大规模混乱,造成了政府不得不首次进入全方位管控的尴尬状态。新州政府甚至在6月17日援引紧急条令限制本州煤企出口,必须将煤炭供应至本州的发电厂。

为了应对这场风波,无论是澳大利亚消费者还是企业,都付出了惨痛的代价。

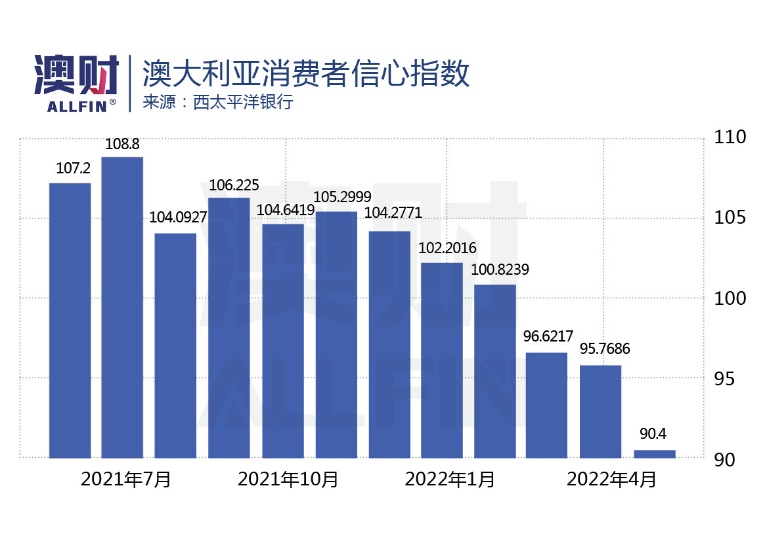

就消费者而言,生活必须支出在7月后明显提升。例如新南威尔士州将会面临18%左右的电费上调。再加上住房贷款利率的不断提高、疫情补助递减、工资增长水平不及通胀等因素的影响,居民在非必需品消费上的可用开支越来越少,储蓄率降至疫情开始以来最低水平。

消费者信心指数随着通胀持续而降至历史新低,甚至低于2008年金融危机时期。

就企业来说,随着澳大利亚居民消费能力下降,澳大利亚AXS200指数中的非必须消费品板块下跌超过20%。

除煤炭外的大宗商品趋弱,进一步拖累澳元

今年以来,全球通货膨胀持续,美国、欧洲多国通胀率达到40年来最高水平。黎巴嫩、委内瑞拉、土耳其、阿根廷等国通胀率超过50%,陷入恶性通胀。全球统计数据库Statista指出,全球平均通胀率达到7.4%。

为缓解通胀压力,多国央行加入加息大潮。据统计,今年上半年,至少有45个国家宣布上调基准利率。

央行加息目的就是为了打压通胀,而通胀的主要诱因,就是大宗商品这些上游原材料价格高涨,传导到下游后推高物价。特别是作为工业之母的原油,由于东欧冲突、供应链等影响,布伦特原油价格一度逼近140美元/桶。其他原材料,如铁矿石、铜、白银、天然气等,在过去一段时间都处于高位运行。

值得关注的是,美元指数不断创新高,市场担忧全球央行货币紧缩可能引发经济衰退,令大宗商品市场承压。

7月14日,布伦特原油一度跌破100美元/桶,为东欧冲突爆发以来首次,自6月8日高点以来至今累计下跌约18%,伦铜、伦镍、伦锡等期货也出现了不同程度的下跌。

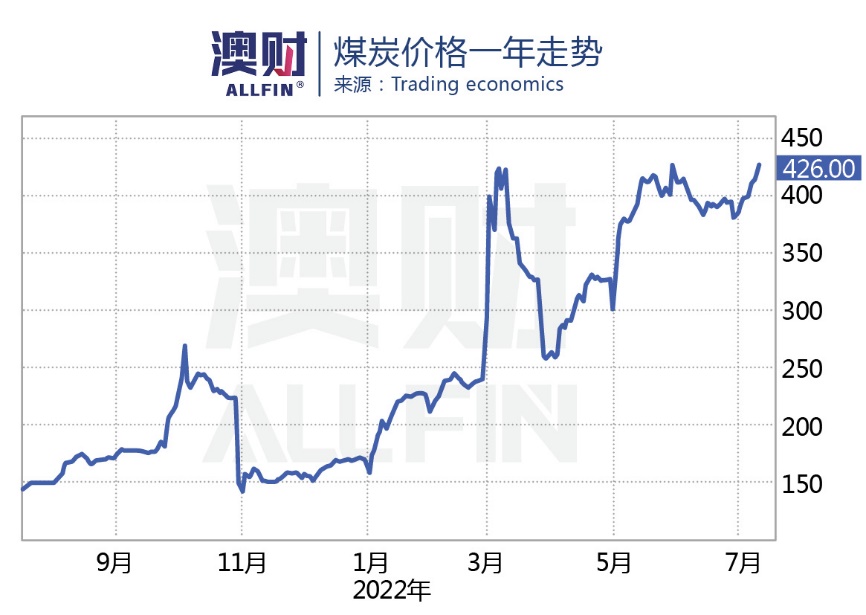

值得一提的是,煤炭价格成为少数没有回调的大宗商品之一。煤炭作为澳大利亚出口量常年仅次于铁矿石的第二大产品,在今年东欧冲突爆发后,出口量首次反超铁矿石居榜首。

北半球现在正值用电高峰期,所有的发电企业都在全力保证能源供应,就连已经拥抱环保多年的欧洲也不得不“开倒车”。德国、奥地利、荷兰等多国在6月纷纷宣布重启煤电,其中德国还向印尼开出了1.5亿吨的超大煤炭订单。

虽然中国此前一度禁止进口澳大利亚煤炭(主要是焦煤),但能源危机下其他国家的大量订单,还是让澳大利亚5月贸易顺差达到创纪录的159.7亿澳元。理论上来说,贸易顺差增加了货币的需求量,给予汇率上行动能。但现实是,如此景气的煤炭依然无法阻止澳元的下跌。

未来随着旺季淡去或东欧冲突缓和,加之印尼增产,煤炭出口对澳元的支撑力度将越来越小。

唯一“救命稻草”能否抓住?

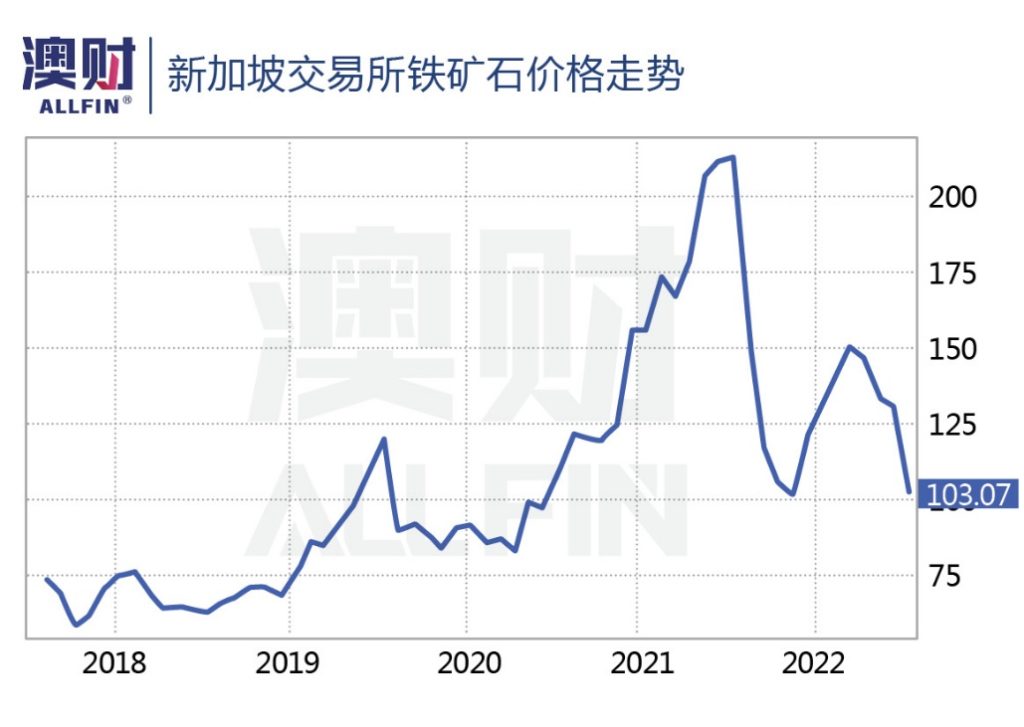

作为澳大利亚“立国之本”的铁矿石,因中国需求疲软下跌至今。截至7月15日,新加坡交易所(SGX)中国62%品位铁矿粉期货,年内最大跌幅达36.48%。

铁矿石下跌进一步拖累澳大利亚经济,正陷入“至暗时刻”的澳元到底还有没有救?

近日,我们在“黑暗”中看到了一丝“光明”……

据《环球时报》报道,7月10日,必和必拓(BHP)携手山东港口集团日照港举办剪彩仪式,祝贺首船“港口人民币贸易”铁矿石靠泊日照港。与此同时,必和必拓集团的一份声明也证实了这一消息,从西澳黑德兰港装载铁矿石的维多利亚号货轮启程两周后,于近日抵达中国日照港。

值得一提的是,此次澳大利亚运往中国的铁矿石,史无前例地使用人民币结算,这对中澳企业都可谓“双赢”。

众所周知,中国对铁矿石需求高,并且对高质铁矿石资源主要依赖进口。有数据显示,全球海上铁矿石贸易中国就占了70%多,可见中澳企业合作之频繁。而人民币结算也方便了中国企业购买铁矿石。

山东港口日照港集团党委委员、副总经理崔亮表示,日照港铁矿石外贸进口量居中国沿海港口首位,必和必拓在日照港的人民币现货贸易将为更多的产业客户提供灵活、便捷的优质原材料供应,助力中国经济的高质量发展。

对澳矿企来说,不仅可以保证其铁矿石出口额,更能通过频繁的合作增加中国这个大客户的粘性,可谓是一举两得。

必和必拓全球铁矿石营销副总裁杰瑞米·路易斯(Jeremie Louis)表示,铁矿石美元销售和港口人民币现货市场各具特点和优势,可以互补共存。我们期待与关键利益相关方一道,携手开发基于行业需求的市场解决方案,推动美元销售和港口人民币现货两个渠道的透明和公平的市场参与。

而澳首批人民币结算铁矿抵达中国的背后是——中国经济正从二季度的封城中逐渐复苏。

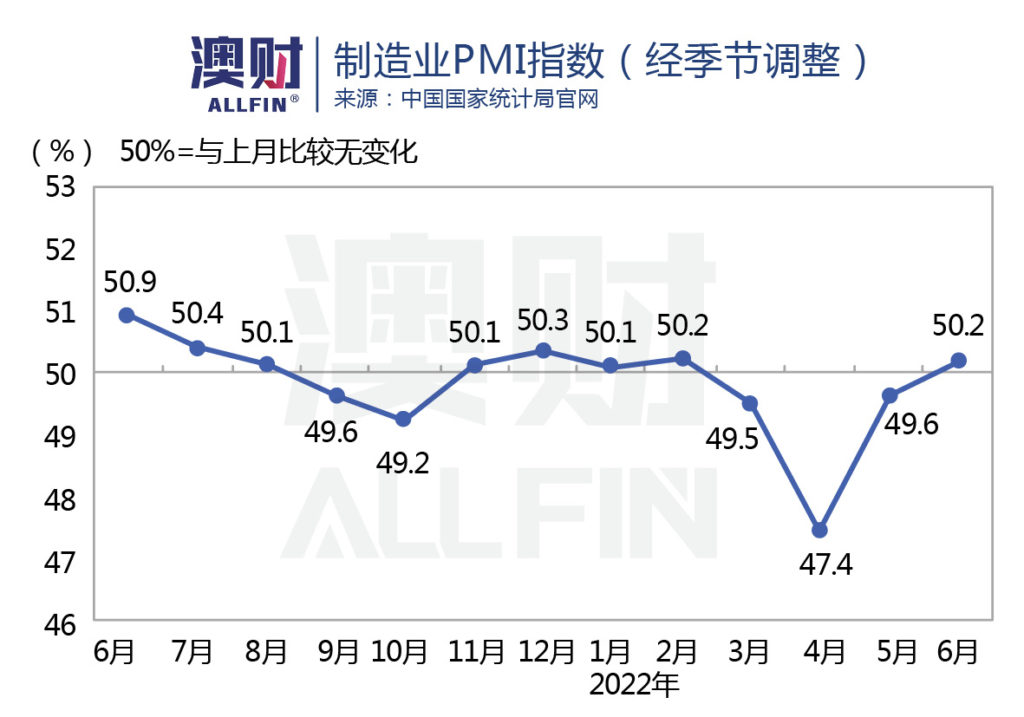

6月30日,中国国家统计局发布数据显示,6月份,制造业采购经理指数(PMI)为50.2%,比上月上升0.6个百分点,重回临界点以上,结束了连续3个月的收缩期,制造业恢复性扩张。

中国国家统计局服务业调查中心高级统计师赵庆河认为,随着国内防控形势持续向好,稳经济一揽子政策措施加快落地生效,中国经济总体恢复有所加快。

如果中国经济出现明显反弹,对澳元将有很明显的提振作用。

据《中国证券报》报道,近期,中央连续部署稳投资举措,全面加强基础设施建设。专家认为,以促进基建投资为主要抓手的增量政策有望加速推出,新一轮基建投资空间将打开,预计全年基建投资增速将达10%。

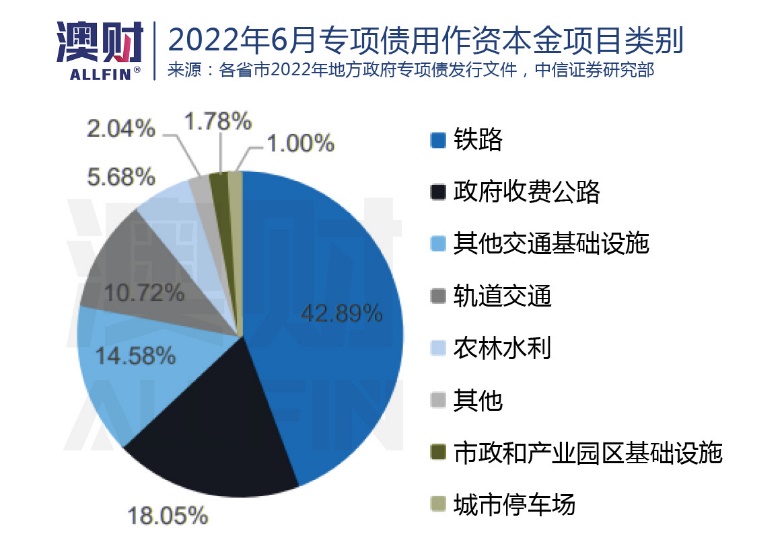

今年4月底,中央财经委员会和政治局会议强调全面加强基础设施建设后,对基建的支持政策频出,除拓宽了基建融资渠道外(如鼓励基建REIT发行等),地方政府更是直接通过大量的发债注资。

6月,中国地方专项债共发行超过1.3万亿,基本完成了财政部给出的限额,地方债的85%左右都是用于铁路、公路等交通类基建为主。

8月底前,专项债项目如果顺利落地,中国又能继续保持刺激经济的货币政策的话,铁矿石价格有望获得一定的支撑。

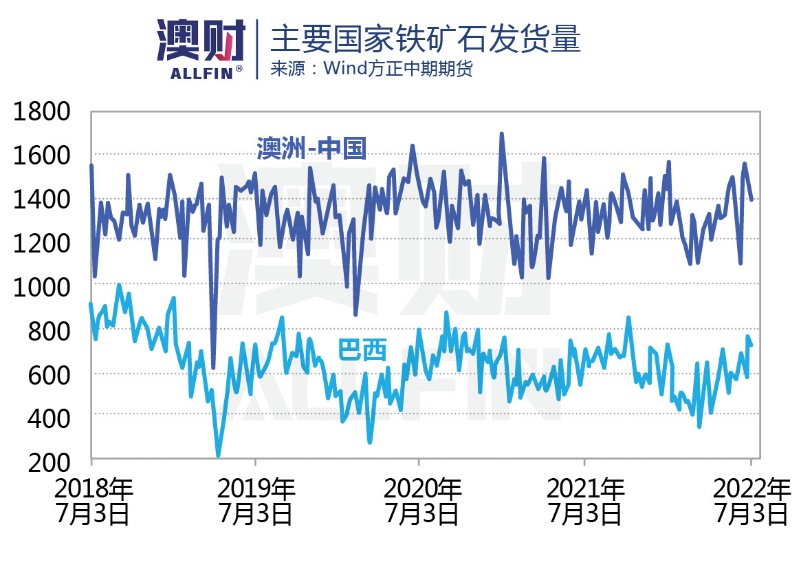

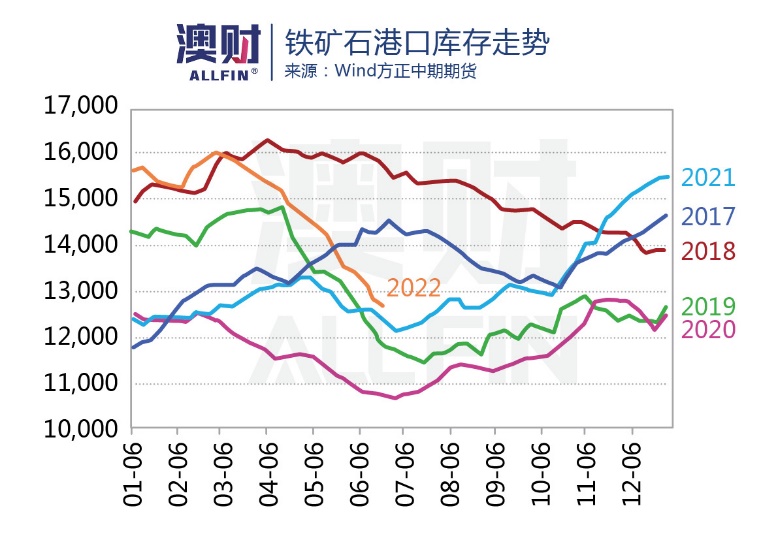

不过,中国市场对经济前景的反应并不好。目前,钢厂普遍深陷亏损泥潭,整体有较强的减产意愿,因此铁矿石采购热情不高。但值得一提的是,目前澳大利亚至中国的铁矿石发运量依旧创下了年内新高,同时铁矿石港口库存在低位,下半年回补库存的可能性较大。

博满澳财分析师推测,如果中国基建项目落地顺利,澳元有望出现止跌,但因为经济整体增速较慢,前景不乐观,反弹力度不会非常强。

写在最后:全球经济前景趋淡,澳元缺乏上行动能

在美国经济频亮“黄灯”之际,国际货币基金组织(IMF)日前下调美国经济增长预期,并发出“全球经济前景显著趋于黯淡”的警告。一时间,美国经济会否陷入衰退,全球经济又将面临何种考验引发关注。

在包括美国和欧洲至少有45个国家央行加入加息大潮,极力打压通胀的前提下,短期内很难看到全球经济反弹的可能性。

铁矿石等大宗商品价格因与经济发展密切相关,整体走势看跌;煤炭出口的景气虽然带来了贸易顺差,但是无力改变澳元的颓势。

因此,澳元未来缺乏上行动能,澳大利亚经济增长与货币政策也无法支撑澳元上涨。

唯一的“救命稻草”是下半年中国的基建项目顺利落地后,铁矿石需求企稳,澳元有望止跌反弹,但力度不会很大。并且在经济大环境不佳的情况下,政策支撑的持续时间也不会很久,因此下半年澳元走弱可能性更大。

免责声明:本文中的分析,观点或其他资讯均为市场评述,不构成交易建议,仅供参考,投资时请谨慎决策,风险自担。

(文中未注明来源的图片均为Shutterstock,Inc.授权澳财网使用,单独转载图片或致法律风险。)