文章概要:铜作为现代工业中用途最广泛的有色金属,一直被视为经济活动的风向标。当对铜的需求下降时,可能表明经济正在收缩。铜价作为重要的经济先行指标,其近一个多月的暴跌,体现了投资者对全球央行激进的紧缩政策而可能引发经济衰退的担忧。那么在这样的背景下,全球铜的供需关系会发生怎样的变化?铜真的要进入熊市了吗?我们就来看一看铜背后的供需关系,来判断未来的铜价走势,以及澳大利亚市场上相关公司的股价前景。

#全球私募股权策略母基金 #澳洲稳健收益基金 #全球独角兽科技基金

最近几个月,投行高盛(Goldman Sachs)似乎杠上了各类有色金属。

先是预言2023年各类电池金属价格“要崩”,尤其是锂矿价格将回落七成。此言一出,全球市场锂矿股集体大跌。

然而,很快其他机构就对高盛的“唱空”言论做出反驳,认为高盛低估了增加供给的难度,以及供需逆转的速度。锂矿股价格在一通猛跌之后,近期也逐渐企稳。

到了6月初,在市场中长袖善舞的高盛开始“唱多”另一种有色金属,准备开始新一轮的行情。该行的金属分析师Nicholas Snowden撰文表示,由于对电动汽车(EV)和其他 “绿色” 技术的需求激增,会导致未来十年铜的 “极度” 短缺,保守估计,铜价会上涨至每吨15,000美元,同时不排除涨到每吨5万美元的可能性。

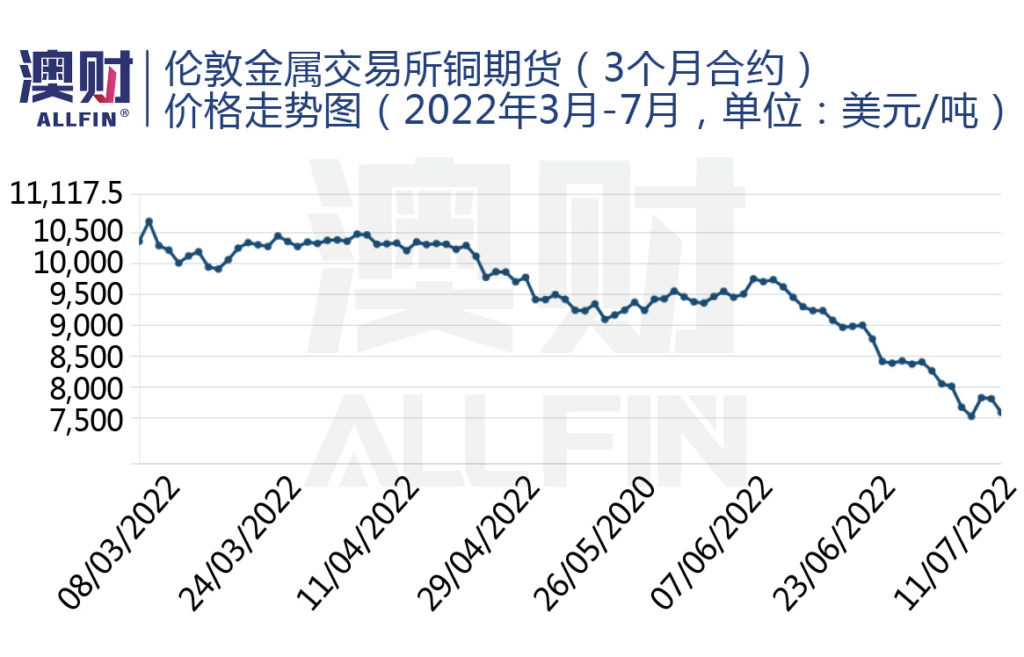

但是这次高盛没能再成为“预言帝”,话音刚落,6月2日铜价就一泻千里,一度跌至20个月来的最低点。伦敦金属交易所的铜期货三个月合约已从3月7日每吨10,730美元的高位,跌至7月25日的7448美元,跌幅接近30%。

作为“大宗商品旗手”的高盛,在过去两年一直看好大宗商品(尤其是铜)的走势。但是6月份被期货市场“打脸”之后,到了7月,高盛的态度急转直下,向铜价“投降”,一改此前看多的观点,表示考虑到能源危机带来的全球经济增长放缓,将导致市场对铜的需求不及预期,预计未来3个月铜价可能再跌10%。

确实,铜作为现代工业中用途最广泛的有色金属,一直被视为经济活动的风向标。当对铜的需求下降时,可能表明经济正在收缩。毕竟,在过去四次经济衰退之前,铜都进入了熊市。

铜价作为重要的经济先行指标,其近一个多月的暴跌,体现了投资者对全球央行激进的紧缩政策而可能引发经济衰退的担忧。

从澳大利亚的情况看,经济增长也开始呈现疲态,2022年第一季度的国民生产总值(GDP)增速为0.8%,较上个季度的3.6%,增速明显放缓。从澳联储上周表态来看,进一步加息势在必行。

那么在这样的背景下,全球铜的供需关系会发生怎样的变化?铜真的要进入熊市了吗?我们接下来就看一看铜背后的供需关系,来判断未来的铜价走势,以及澳大利亚市场上相关公司的股价前景。

需求:短期放缓,中长期依然强劲

由于铜被大量应用于电力、能源、交通运输等行业,与经济生活和制造工业中的各个环节都息息相关。因此,铜的需求与制造业和服务业综合指数(PMI)有较强的正向关系。

目前全球通胀高企,其中美国的通胀率已跃升至41年来的新高,达到9.1%,这势必加强美联储大举加息的决心,本周美联储将大概率继续加息75个基点。

而在更激进的货币紧缩政策之下,加深了全球经济放缓、甚至是衰退的风险。路透社(Reuters)对102位经济学家的调查显示,美国在12个月内进入衰退的可能性,几个月来已经增加了40%。

事实上,美国PMI指数已从5月的56.1降至6月的53,低于市场预期的54.9,其中工厂活动的增长是自2020年6月以来最低水平。此外,新订单近两年来首次收缩,也表明了利率上升正在侵蚀需求。

全球最大的工业制造国——中国的经济虽然正在逐渐恢复,整体的经济前景预期也仍然较为疲软。工业生产水平仍未恢复到疫情以来的均值。

由此可见,铜的短期需求将不容易得到改善。

不过,这并不代表需求将会长期走下坡路。近年来电动汽车和可再生能源对铜的大量需求,正是之前铜价持续上涨的主要推动力。

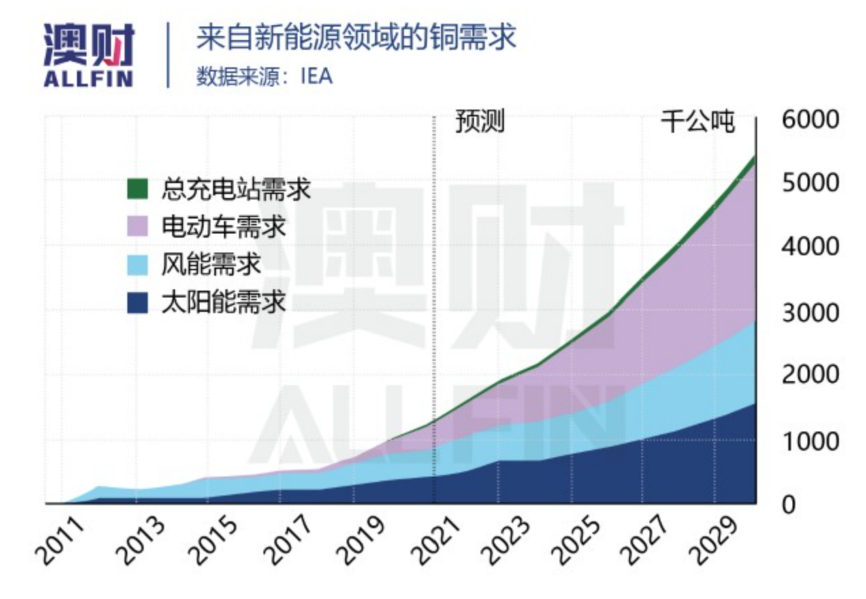

高盛认为,铜是脱碳的重要原材料,电动汽车的发展和其基础设施的建设需要大量的铜。2022年全球铜产量为 2400 万吨,其中只有 150 万吨将用于脱碳工作——主要是电动汽车、风能和太阳能。而到2030 年,与可再生能源相关的铜需求将攀升至每年 600-700 万吨。

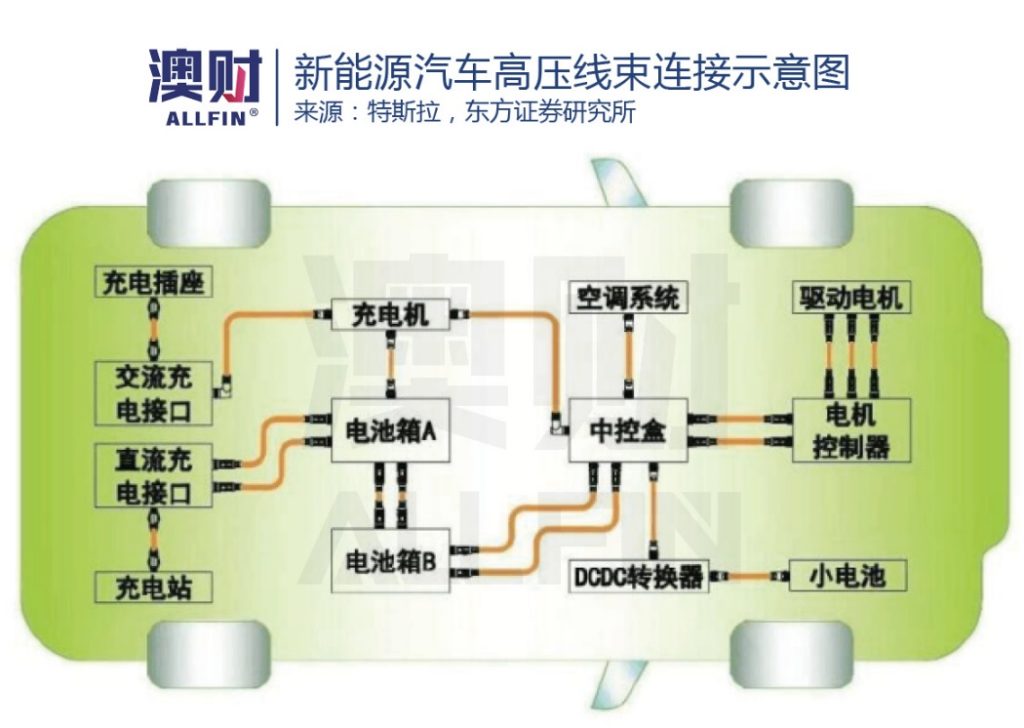

根据铜业发展协会最近的一份报告,电动汽车(EV)使用的铜产品数量,是传统汽车的 10 倍。传统汽车通常使用 18 至 49 磅的铜, EV平均使用 183 磅,而 EV 巴士可使用高达 814 磅的铜。主要原因在于,新能源汽车,尤其是纯电动汽车,其动力来源主要依靠高压电池包,预计未来电动汽车的高压系统仍将采用铜导线为主。

另一方面,国际能源署(IEA)最新报告显示,全球新能源汽车销量在2021年达到660万辆,而国际汽车制造商组织(OICA)发布的全球汽车产量统计数据显示,2021年全球汽车产量为8014.60万辆,新能源汽车市场占有率仅为8.23%。但预计全球新能源汽车的市场占有率在未来5年内将以10%增长率持续上涨,在2026年达到60%。

不仅如此,各国政策也在持续利好新能源产业的发展。近日,欧盟27国环境部长达成共识,通过了2035年欧盟全境内停止销售燃油车,以实现2050年欧洲碳中和的目标。除此之外,比亚迪在今年4月3日提出停产燃油车,而宝马、大众、本田等众多国际品牌明确宣布了“禁燃”时间表。

虽然铜的短期需求被全球经济放缓“拖累”,但它作为可再生能源和电动车产业上不可替代的一份子,铜的中长期需求将受到全球脱碳和可再生能源趋势的支持。

供给:产能释放,但产量不确定性高

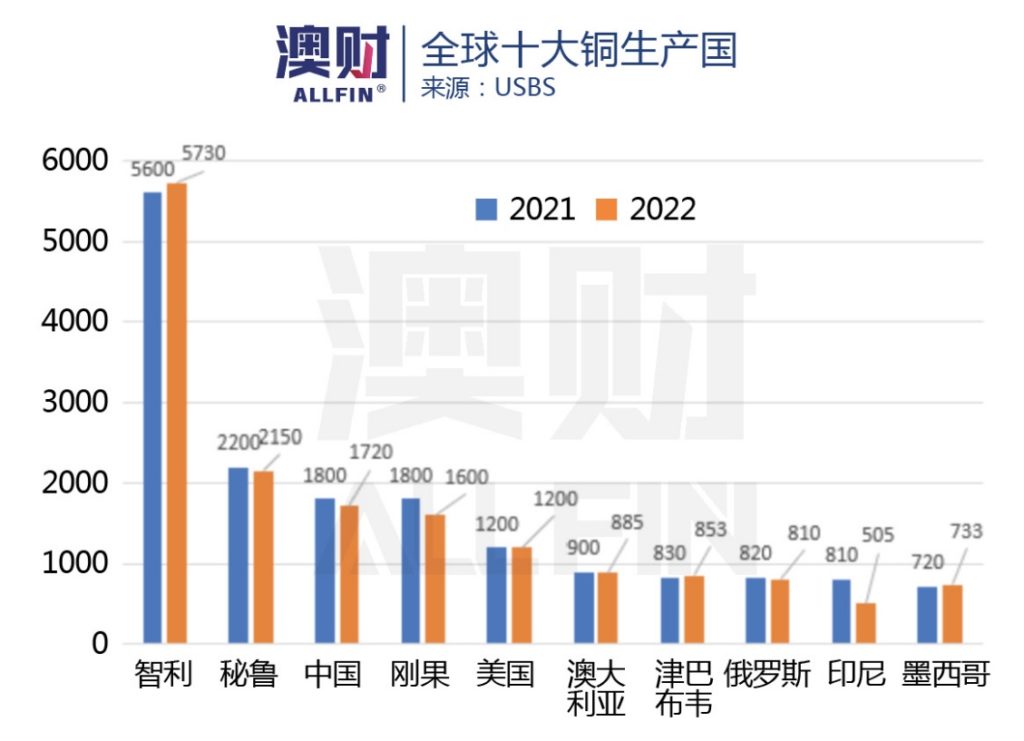

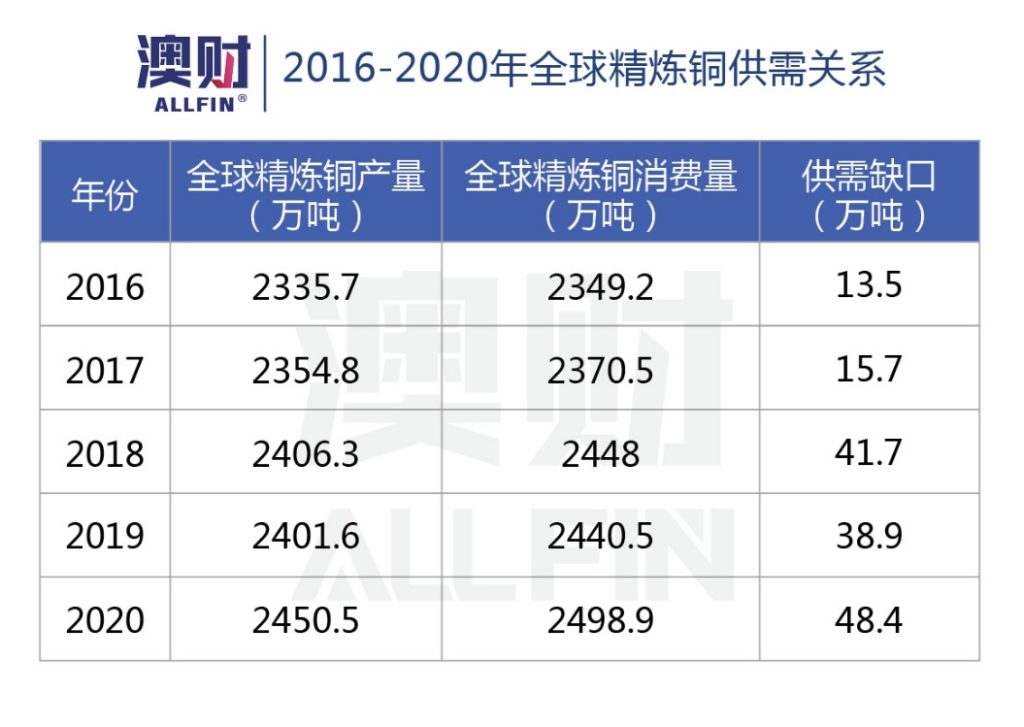

受2020年疫情影响,全球铜矿产量为2019万吨,较2019年下降了2%,全球精炼铜产量为2394万吨,下降了1%。智利和秘鲁是全球最大的铜产出国,产量约占全球的40%,澳大利亚位居第六。其中,2020年秘鲁铜产量下滑了13%,智利下滑了1%。

全球铜产量的下降导致了更紧张的供需关系,使得国际供需缺口达到约48万吨。紧缺的供给加上不断增长的需求,使得铜价从2020年以来一路走高。

但随着疫情的改善,此前铜紧张的供需关系也随之淡去,铜价没有了继续上涨的动力。

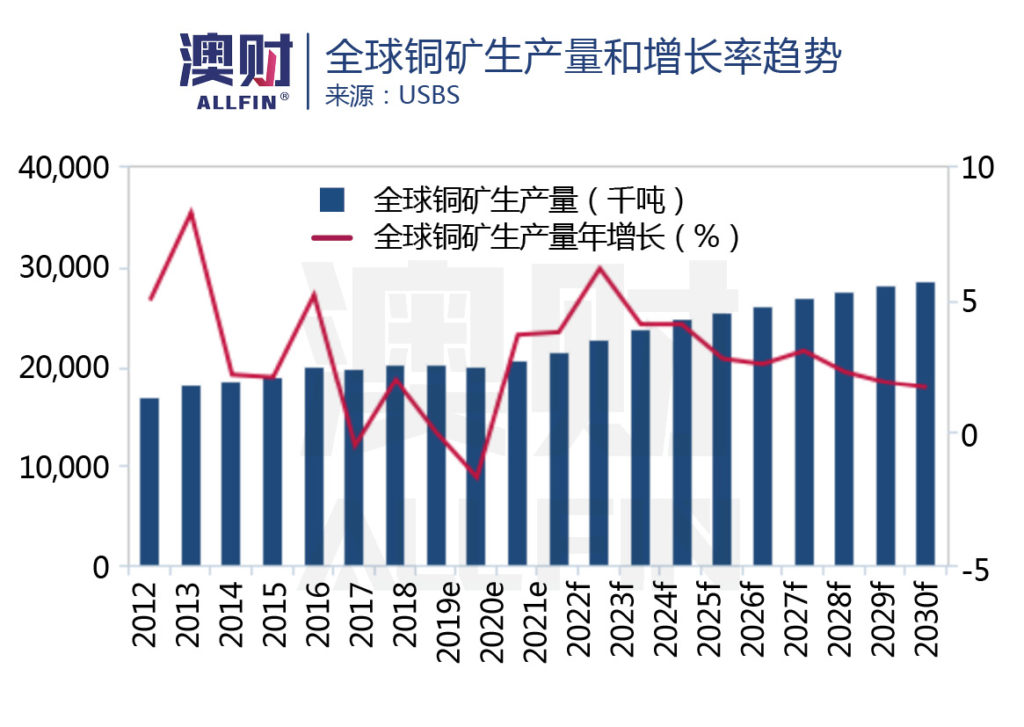

根据国际铜业研究组织(ICSG)表示,预计2022年全球铜市场供应过剩14.2万吨,2023年将出现35.2万吨的过剩。这主要是因为全球新矿山和扩建矿石的额外产量,以及疫情总体形势的改善。

但ICSG的预测有些过于乐观,因为铜的产量容易受到气候、政治等不利因素影响。其中,今年智利的矿山产量较2021年第一季度下降了6.9%,这主要是由长期干旱造成的水资源供应问题和道路封锁导致。

此外,前段时间智利就必和必拓(BHP)在阿塔卡马盐沼作业造成的环境破坏提起诉讼,其旗下Escondida项目的运营遭到了工人和环保人士的抗议,BHP也下调铜产量的预期。值得一提的是,Escondida是全球最大的铜矿,预计今年铜产量在100万吨至103万吨之间,低于之前预期的102万吨至108万吨。

不仅如此,秘鲁多个铜矿区也爆发了抗议活动,导致该国20%的铜产量中断。由于秘鲁常年政治形势不稳,这也给铜产量增加了许多不确定性。其中,此次停产的Las Bambas铜矿已经在过去5年中,累计停产了400天。

虽然进入2022年来,铜的产量逐渐释放,有些主要的铜矿项目包括智利的Quebrada Blanca第二阶段、刚果民主共和国的Kamoa Kakula以及秘鲁的Spence-SGO已投入生产,但由于众多不确定因素的存在,产量很可能不达预期,所以长期来看,铜的需求依然会高于供给。

首席经济学家办公室(OCE)预计,2022年全球矿石产量将达到2200万吨,同比增长6.9%,但项目的延误很可能会在很大程度上将这一增长延长到2024年才能实现。

此外,精炼铜产量在2022年将增长4.3%,达到2600万吨,但预计未来增长将放缓,2023年和2024的增长率分别为3.1%和2.1%。

而全球铜需求预计2023年的增长率为3.4%,2024年为2.8%,总消费量约达到2700万吨。

铜价:持续大跌和暴涨都不可能

结合以上数据,铜的需求会持续略高于供应,供需差会持续存在,但短期(1年)内不太可能再出现像疫情那样悬殊的供需关系。

因此,当前在在欧洲和美国经济增长放缓的情况下,脱碳转型带来的不断增长的铜需求将不足以保持铜价上涨。

博满澳财判断,铜价将在今年下半年甚至到2023年会进一步走低。预计未来一年,铜价将在每吨6100美元至7800美元之间交易,并在全球经济走出加息周期后,随着新能源应用的进一步扩张而重新恢复价格增长。

值得注意的是,由于此前铜价价格的暴跌,澳大利亚市场上的铜矿股价格也出现了明显的回调。

基于对铜价的判断,铜矿股是否到了“抄底”的时机呢?

IPO 不到一年即跌破发行价,是机会吗?

有一家在2021年6月登陆澳交所(ASX)的铜矿生产公司,名字叫做29Metals (ASX:29M),值得投资者关注。

29Metals是澳大利亚第二大铜矿产商,仅次于行业龙头OZ Minerals。公司100%拥有西澳Golden Grove和昆州Capricorn Copper两大矿山项目,均已投入生产。此外,公司还100%拥有世界最大铜生产国智利Redhill的金银铜矿山的勘探权利。

一方面,受到铜价暴跌,经济增长放缓等宏观经济层面影响,另一方面受到劳动力市场紧张、季节性因素以及东海岸异常天气影响,公司今年第一季度报收益不达预期,导致29M股价自今年高位至今已跌超50%。

然而,摩根士丹利分析师认为,29Metals铜矿公司具有“令人信服的价值”,主要表现在:

- 多元化开采:龙头企业OZ Minerals的主要收入来源集中度非常高,其中铜矿开采占78%,黄金和白银分别占20%和2%。而29Metals的收入更加分散,其中58%的收入来自铜矿,除了铜、金、银的开采,还加入了锌(24%)、铅(27%)和贵金属(16%),多元化的收入让公司的资金来源更具有稳定性,尤其是在主要收入来源的铜价处于下行周期时。

- 丰富的矿储量:29Metals目前核心的铜矿山寿命均超过10年,根据截至2021年12月31日的最新估计,集团的综合矿产资源达到123.4百万吨,其中铜储量达到210万吨,锌260万吨,1.3百万盎司金和75百万盎司银。

在Golden Grove的Cervantes矿区,根据测量推断显示总的铜和锌矿产资源增加了100%。公司在实现多元化开采的同时,也拥有充足的矿储量来确保未来的产量。此外,公司计划加大投入矿山技术和周边新矿业的开发,在提高运营绩效的同时也延长了矿山寿命,预计未来5年公司能将现有的产能提高50%,并在2027年达到顶峰。

虽然29Metals在2022年第一季度表现不佳,但公司在2021全年表现相对强劲,根据截至2021年12月31日的年报:

- 公司矿石开采和铜产量均高于预期;

- 公司收入增长了7%,主要是由于铜矿销售增长,但利润被部分金属副产品的销量减少抵消;

- 公司息税摊销前净利润(EBITDA)增长了15%高于预期,这主要是得益于Capricorn Copper项目产量和利润的同时增长,其中利润同比增长了25%,EBITDA增加了56%,但Golden Grove项目的利润和产量出现轻微下滑。

根据市盈率估值法,29Metals当前估值为2.5倍,远低于行业平均8.5倍,以及竞争对手Oz Mineral(ASX:OZL)10.6倍和Copper Mountain Mining(ASX:C6C)5.9倍,说明公司存在明显的估值折扣。

综合以上信息,由于公司目前估值较低,且预计将来依然有相当可观的增长空间,投资者可以待公司2022财年第四季度报表公布,如果收入高于预期将会是一个入场机会。

但需要注意的是,像铜、锂等金属价格易受宏观经济因素影响,且矿石产量也与气候等外部不确定因素相挂钩,铜矿属于风险较高的周期性投资。

写在最后:“铜牛”只是蛰伏

铜作为宏观经济先行指标,铜价的暴跌也体现了对全球经济增长放缓的担忧。由于全球通胀高企,近一年时间全球都将采取激进的加息政策来应对通胀,由此短期内铜的价格很难出现太大起色。

不过,尽管铜的短期需求被全球经济所“拖累”,可它作为可再生能源和电动汽车产业上不可替代的原材料,铜的中长期需求将受到全球脱碳趋势的支持。

另一方面,由于矿石产量易受到气候、政治等外面因素影响,铜的供需缺口也将会长期存在。

根据当前形势,短期内铜矿的潜在投资机会不多,但像29Metals这样存在较大估值折扣且基本面表现良好的公司,尤其是如果在即将公布的22财年第四季度收入能够达到预期的话,将会成为可能的投资目标。

免责声明:本文中的分析,观点或其他资讯均为市场评述,不构成交易建议,仅供参考,投资时请谨慎决策,风险自担。

(文中未注明来源的图片均为Shutterstock,Inc.授权澳财网使用,单独转载图片或致法律风险。)