文章概要:如果你很久没有打开过自己的养老金账户,那么下一次查看时候,可能需要先做一些心理建设。因为你大概率会发现:2022财年,哪怕是选择了“稳健”的平衡型投资,也出现了年度的亏损。事实上,全澳仅3只养老基金在2022财年为选择平衡型的客户赚到了钱,表现最好的Hostplus Balanced收益也仅有1.6%。很多人在这种时候不免要问,现在是否应该调整一下自己的养老金投资组合选择呢?在动手前,还是先来了解一下本次养老基金普遍下跌,以及个别基金还能做到盈利的原因吧。

#全球私募股权策略母基金 #澳洲稳健收益基金 #全球独角兽科技基金

如果你很久没有打开过自己的养老金账户,那么下一次查看时候,可能需要先做一些心理建设。因为你大概率会发现:2022财年,哪怕是选择了“稳健”的平衡型投资,也出现了年度的亏损。

这真的并非个别情况,事实上,全澳仅3只养老基金在2022财年为选择平衡型的客户赚到了钱,表现最好的Hostplus Balanced收益也仅有1.6%。

根据研究机构Super Ratings的数据,澳大利亚金融市场最重要的组成部分——市值3.2万亿澳元的养老基金普遍亏损,平衡型基金的亏损中值为3.1%。

上一次养老基金这样大规模亏损还要追溯到2008年全球金融危机。

由于澳大利亚采取的是强制养老金缴纳制度,有1400万澳大利亚人持有养老基金。作为养老基金的默认选项——MySuper(多为平衡型)约有95%为亏损,可以说影响到成千上万的普通人。

很多人在这种时候不免要问,现在是否应该调整一下自己的养老金投资组合选择呢?

且慢!

在动手前,还是先来了解一下本次养老基金普遍下跌,以及个别基金还能做到盈利的原因吧。

“全军覆没”是怎么做到的?

不得不说,今年这份平衡型养老基金的排名确实“惨不忍睹”。

Hostplus以其平衡型基金回报率1.6%,就高居榜首。Qantas Super和Christian Super分列第二和第三位,回报率仅为可怜的0.6%和0.5%。

剩下7家上榜的基金均为亏损,区别只在于比同行亏得少了一些。如Legalsuper和Australian Retirement Trust分别亏损约1%,Hesta和Telstra Super虽然录得1.8%的负回报,但仍跻身今年前十。

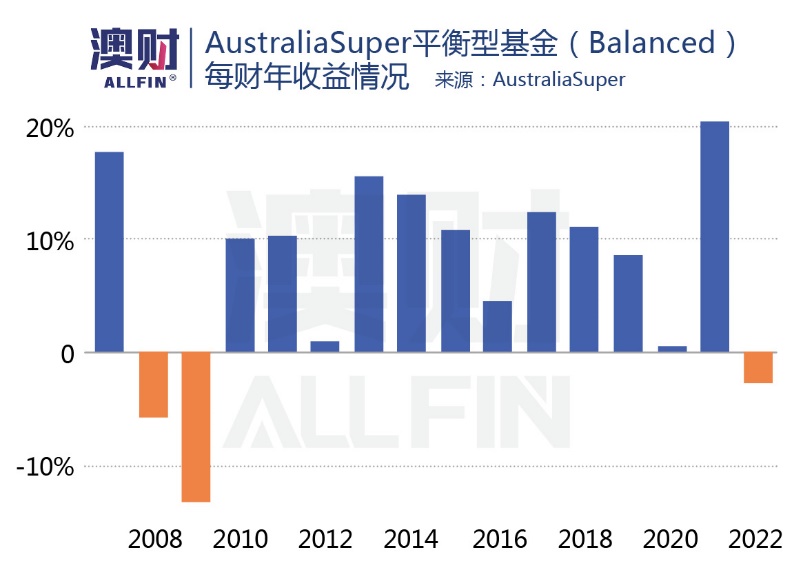

而市值规模最大的AustralianSuper,旗下的平衡型基金年回报为-2.73%,出现了13年以来的首次亏损。

为什么连平衡型,这类养老基金的默认选项都会出现几乎“全军覆没”的情况?

这主要是由于整体经济大环境所致。过去六个月全球经济动荡——地缘政治紧张局势导致能源价格飙升、供应链问题加剧,通胀高企迫使央行不断加息。

由于市场对失控的通胀和更高利率的担忧,重创了全球股市,尤其高成长性科技公司的估值不断下挫。

整个2022财年,澳股ASX 200指数下跌10.2%,美国标普500指数下跌11%,纳斯达克指数更是下跌23%。

而澳大利亚的平衡型养老基金投资的配比往往是:50-60%为股票(包括本地市场和国际市场),10-15%为房地产,这两种资产往往受到宏观经济变化影响较大。尤其是在股票市场全面下跌的市场环境下,平衡型投资的表现自然也不会好到哪里去。

从这一结果也可以看出,一些养老基金虽然在全球股市长达10年的牛市中获得了巨额回报,但对熊市的迅速到来毫无准备。过去,基金都更注重投资的增长性,对于风险和收益下行的保护显然准备不足。

要盈利?就必须追求回报、回报、回报

既然大环境如此糟糕,Hostplus、Qantas Super等公司又是如何做到盈利的?

Hostplus这家规模达820亿澳元的酒店行业基金,之所以能在股债双跌的情况下全面跑赢大盘,以下几点原因:

首先,公司的投资团队在2015年做出决策,大幅削减债券投资敞口至接近于零;与此同时不断加队加大对机场、海港和桥梁等未上市基础设施资产的投资。因此受到利率的冲击相对竞争对手们要小一些。

此外,Hostplus的会员年龄基础相对较轻(平均年龄37岁)和目前还没有到集中赎回的阶段,有利于公司对投资“做长远打算”。

还有一点值得注意,由于全球倡导碳中和以及ESG,澳大利亚多数养老基金的基金经理都减少了对传统化石燃料的投资。然而,Hostplus却没有“道德洁癖”,保持了对能源行业的“全面投资”,包括涉及化石燃料生产商的股票。而去年下半年到今年上半年能源股的全面上涨,也让Hostplus从中受益不少。过去12个月,ASX 200能源指数上涨19%。

公司的首席投资官更是直言不讳说:“如果我们做的事情只对社会有益,而不是为了回报,我们就不会是第一。我们想要的就是回报、回报、回报。基础设施资产通常是垄断的。每次船靠岸,飞机起飞你都能拿到钱。这些都是社会发展需要的资产。”

与Hostplus类似,为澳航(Qantas)的员工管理着约85亿澳元资产的Qantas Super也将其业绩部分归功于能源行业的投资,他们的投资标的大部分都在美国。

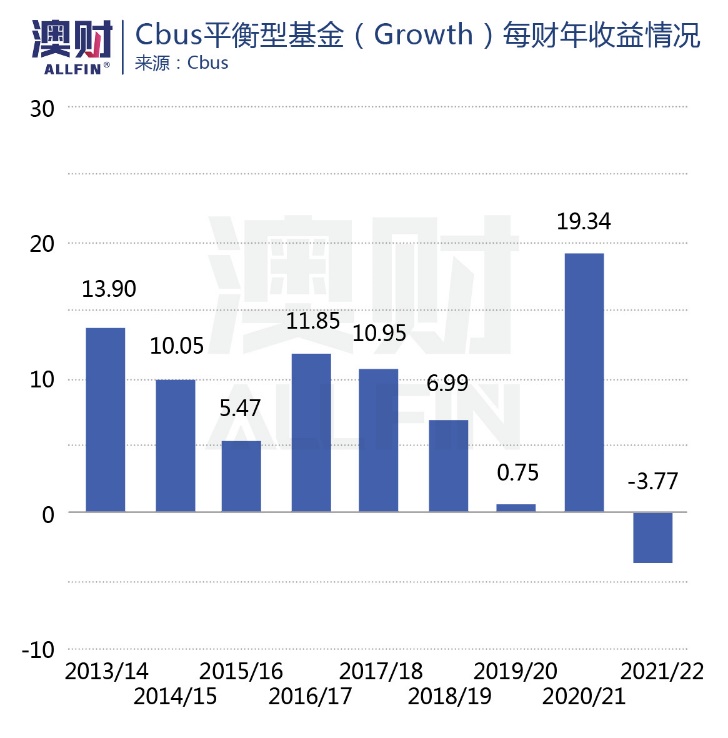

相形之下,Cbus和Aware super等主要行业养老基金则减少了对化石燃料的敞口。Cbus和Aware的平衡型基金在本财年分别下跌3.8%和3.7%。

不以短期论好汉,养老基金投资十年起算

不过,博满澳财首席投资官魏睿昊指出,养老基金是长线投资,不能只看一年的短期表现,基金的长期收益情况更为重要。

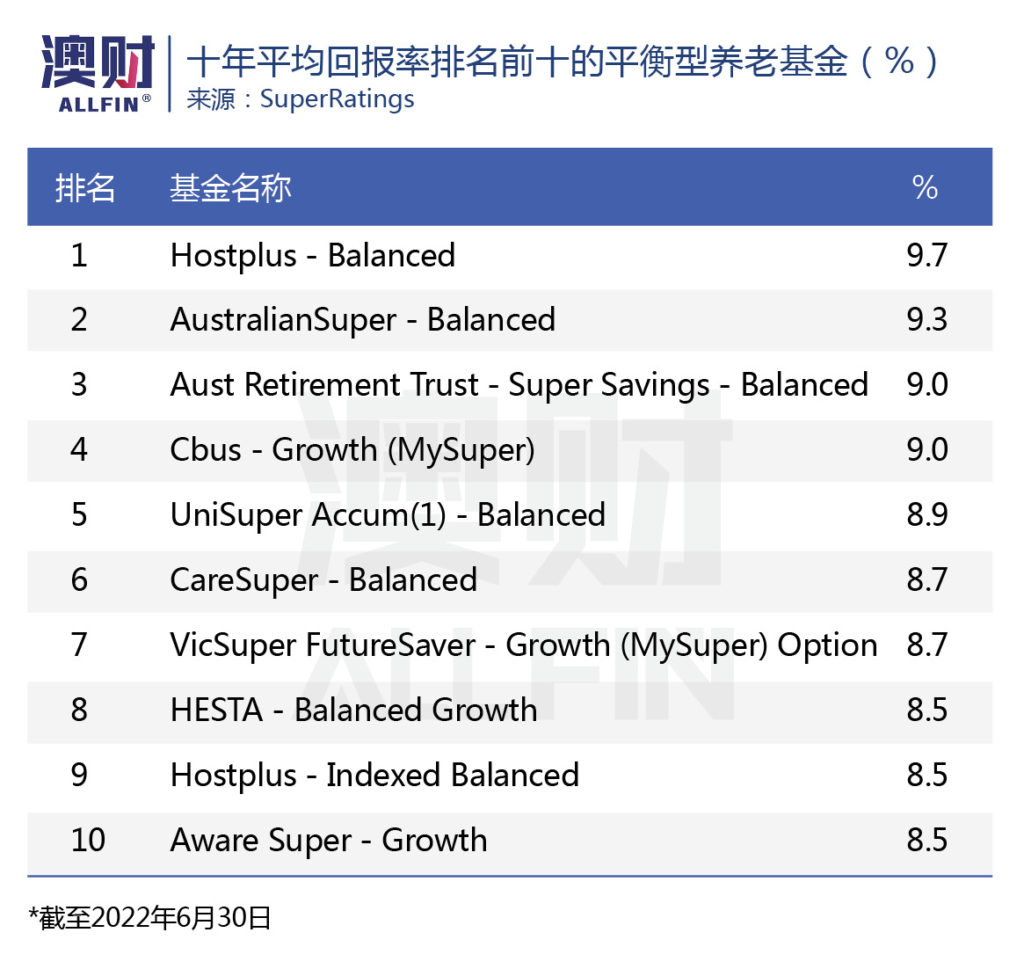

当把业绩周期拉长到10年,尽管Hostplus仍是表现最佳,平均年回报率为9.7%。(足以证明他们的投资策略确实较为有效),但也会发现包括AustralianSuper, Cbus, UniSuper在内的一些没有挤入一年期回报前十的养老基金,长期表现其实相当不错,平均年投资回报率超过了8.9%。

如AustralianSuper平衡型基金,疫情过去3年的回报率为5.59%,10年的年回报率为9.32%,位居排行榜第二位。

此外,Cbus和Aware super也在十年业绩的排行榜上,它们分别位列第四和第十,平均年回报率分别为9%和8.5%。

此外,考虑到市场整体低迷,其实一些长年表现良好的养老基金也能做到跑赢大盘,持有人还是可以感到一丝“欣慰”。

养老基金调整:因人而异,不宜多动

回到最开始的问题,是否应该在现在这个时期调整养老基金的投资组合选择?

显然,答案是因人而异的。

因为根据澳大利亚政府的规定,1964年7月1日以后出生的人通常只有等到60岁才能开始支取养老金,对于目前职场上的主力军而言,获得养老金都是20-30年后的事。

目前绝大多数养老基金给用户的默认投资策略是平衡型(Balanced)投资,但也有不同投资风格的各类投资组合。以下为几种主要的养老基金选择类型:

- 增长型(Growth):这类投资组合往往较为激进,股票或房产类的投资可以达到85%左右,剩下的可能是固定收益或现金投资。通常在市场好的时候回报很高,但在市场下行时亏损也更大。是风险敞口较大的组合,通常适合风险承受能力较好的年轻人。

- 平衡型(Balanced):股票或房地产占50-70%左右,固定收益和现金占30%。投资如其名,追求收益的平衡,风险要略低于增长型基金。在市场不佳时,亏损程度也不至于太夸张。正因为如此,成为“默认选项”,适合多数人。

- 保守型(Conservative):股票和房地产比较低,通常占30%左右,固定收益和现金投资比较较大,占70%左右。这种投资组合旨在减少亏损的风险,与平衡型或增长型相比,风险要低不少,但也需要接受较低的长期回报。如果你本人的风险承受力不高,追求本金的保障,则可以考虑该类型的投资。

- 现金(Cash)100%在澳洲存款机构存款,或购买“资本担保”的人寿保险。几乎不可能出现亏损,但收益往往也较低。一些临近支取养老金年龄的持有者会选择这一类型。

个人不仅可以选择一种投资组合,也可以将集中投资组合配置在一起。而且,现在越来越多养老金也开始提供更为个人定制化的“DIY”投资选择,比如自己设置养老基金当中股票、固收和现金投资的比例。

但魏睿昊指出,一般的个人投资者并非专业人士,自己动手搭建一个养老金投资组合,能够跑赢市场的概率非常低。不如选择长期收益表现比较好的基金经理,他们往往能够实现与市场近似或更好的表现。

此外,养老基金投资从调整到落实需要一定时间,并非你今天修改了自己的选择,明天就会按你的需求进行投资,这当中往往有几周甚至更久的时间差。因此根据市场走势,频繁调整养老金投资选择不仅没有必要,且并不能按照设想进行。

个人在选择养老金基金或要做出投资组合调整前,还是要针对自己的年龄、收入情况、风险偏好、养老金收益需求等方面进行梳理,选择真正适合自己的投资。

对于很多人来说,养老金投资仿佛是“最熟悉的陌生人”——每个月都在获取和投入,但却很少关心。然而,养老金切实关系到大家退休后的生活品质,尽管我们不推荐对养老金投资多进行操作,但定期查看养老金的情况,还是非常有必要的。

免责声明:本文中的分析,观点或其他资讯均为市场评述,不构成交易建议,仅供参考,投资时请谨慎决策,风险自担。

(文中未注明来源的图片均为Shutterstock,Inc.授权澳财网使用,单独转载图片或致法律风险。)