文章概要:澳大利亚医疗板块是澳大利亚的朝阳行业之一。在澳大利亚医疗健康行业中的领军企业,不仅拥有本地政府的支持和市场占有率,同时在全球也有一定的发展空间。这从睡眠障碍和呼吸设备公司瑞思迈ResMed(ASX:RMD)的最新财报中也可见一斑。公司公布的2022第四季度报中显示,公司全年收入增长了12%至36亿美元,净利润达到7.79亿美元,相比上一年度的4.745亿同比增长了64%。

全球私募股权策略母基金 | 澳洲收益类基金 | 全球独角兽科技基金 | 澳洲投资 | 澳洲基金 | 澳洲信托

澳大利亚医疗板块是澳大利亚的朝阳行业之一。这个板块对澳大利亚GDP的贡献,在所有产业中排名第四,十年来医疗板块累计涨幅达到近五倍,远高于同期的ASX指数,是投资者眼中的“香饽饽”,这个时期也因此被称为医疗板块的“黄金十年”。

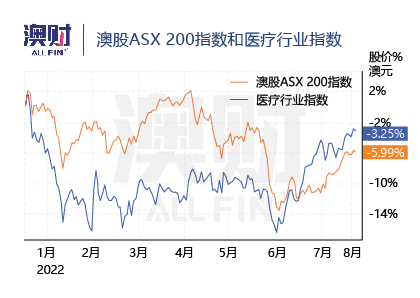

然而,今年以来由于央行持续加息,股票市场持续动荡,澳交所医疗板块的表现更是有较长时间低于ASX指数同期表现。

尽管,医疗企业本身被认为有较强的抗周期性和抗风险能力,特别是在经济下行周期。但实际上,医疗行业细分领域较多,其中的个股表现参差不齐,有的受益于疫情的影响股价一飞冲天,有的也受困于疫情无法开展业务使得业绩下滑。

而在当前全球高通胀、大加息的背景下,对于不同医疗企业的影响也大为不同。在医疗板块全面下调之后,不排除有一些优质公司的估值回到了更为合理的范围内,因此这个财报季的医疗股表现就非常值得关注。

行业优势:需求旺盛,政府支持

从全球角度上看,由于人口老龄化的趋势、慢性病的患病率不断上升以及私人医保的覆盖面不断扩大,医疗健康的需求和消费逐年增长,占比甚至超过部分发达国家年度GDP的10%以上,全世界医疗健康市场规模更是已突破10万亿美元。

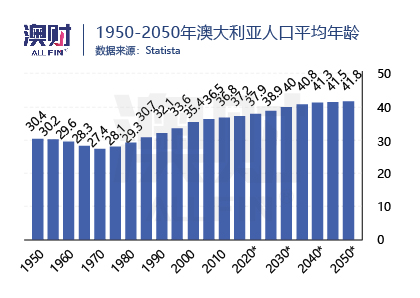

从澳大利亚本身而言,人口老龄化也在加深。本地人的平均年龄逐年递增,2020年澳大利亚65岁以上人口占比16%,预计在2050年将占到18.7%(全球老龄化的节奏更是高于澳大利亚,预计2050年将增加到20%,其中以发展中国家增幅较快)。澳大利亚人均医疗的需求增加也推动了包括社区医疗服务、医院和医疗设备及外科设备的需求增加。

根据澳大利亚健康与福利协会(AIHW)报告,2019-20 年澳大利亚在医疗用品和服务上的支出为 2025 亿澳元,即平均每人约为 7,926 澳元,医疗支出占澳大利亚GDP的10%。

需求逐年增加的同时,澳大利亚的医疗保健行业发展也在全球具有一定领先水平。根据英联邦基金最新的医疗保健报告,澳大利亚的整体医疗保健质量在11个高收入的经合组织国家(OECD)中排名第三,其中在医疗保健成果方面排名第一,是公认的全球医疗技术最先进的国家之一。

这主要是因为澳大利亚有非常顶尖的科研能力,在当今广泛使用的心脏起搏器、人工耳蜗、HPV疫苗等都是来自澳大利亚的发明,而澳大利亚能享有高精尖的医疗技术和科研能力离不开联邦政府和各州政府的长期扶持。

澳大利亚政府为医疗总支出提供了1426亿澳元资金占比70.4%,其中联邦政府出资864亿澳元,各州和领地政府出资562亿澳元,其余的599亿澳元资金由非政府组织提供。而在最新的联邦预算中,政府计划在2022-23年为医疗保健拨款1058亿澳元,占政府总支出的16.8%。

因此,在澳大利亚医疗健康行业中的领军企业,不仅拥有本地政府的支持和市场占有率,同时在全球也有一定的发展空间。这从睡眠障碍和呼吸设备公司瑞思迈ResMed(ASX:RMD)的最新财报中也可见一斑。

财务现状:净利润猛增,如何做到?

ResMed是一家总部位于美国圣地亚哥的全球性医疗设备公司,在全球140多个国家开展业务,该公司在澳大利亚和美国双上市。

这家国际化公司的业务主要分为两块,主营业务是提供可连接云的医疗设备和呼吸面罩,用于治疗睡眠呼吸暂停(如CPAP设备和面罩)、慢性阻塞性肺病(COPD)和其他呼吸系统疾病,占营收的88%。另外在美国公司还为院外护理机构提供软件(SaaS软件即服务业务)以简化老年护理服务。

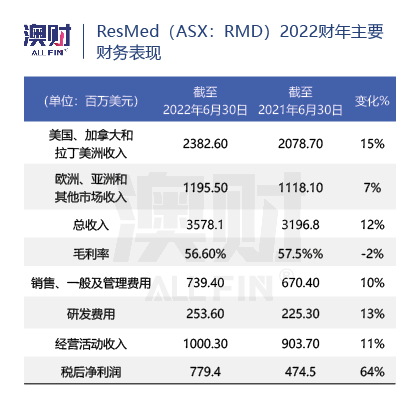

公司公布的2022第四季度报中显示,公司全年收入增长了12%至36亿美元,净利润达到7.79亿美元,相比上一年度的4.745亿同比增长了64%。ResMed能实现如此惊人的净利润增长,有一部分是归功于竞争对手飞利浦送来的“大礼包”,该公司去年6月因存在风险组件而被迫召回其部分设备,直接导致ResMed在2022财年获得约2.5亿美元的意外收获。

根据券商Wilsons的报告,在飞利浦产品被召回后,ResMed获得了额外市场份额,主要是在美国,这占了2.5亿美元收获的约75%。公司管理层估计,与召回相关的第四季度收入增量在 6000 万美元至 7000万美元之间,这意味着全年收入总计 2.2亿美元至 2.6 亿美元之间。

除了竞争对手带来的额外收益,公司全年主营业务收入也实现了稳定的增长。据彭博社报道,ResMed的2022年第四季度收入和利润数据符合分析师的普遍预期。其中以美国、加拿大和拉丁美洲的收入表现最为亮眼,该地区设备销售同比增长24%,呼吸面罩销售增长了8%,这主要是由于对其睡眠和呼吸护理设备的需求增加和新冠相关的设备销售增长推动的。

不难看出,在细分行业上,呼吸护理医疗设备市场增长强劲,这主要是因为慢性呼吸道疾病发病率逐渐增加,加上不健康的生活方式推动的。根据世界卫生组织(WHO)估计,美国约有1360万人倍诊断为慢性阻塞性肺病。2021年全球呼吸护理医疗设备市场价值203.8亿美元,预计到 2026 年市场规模将达到 309.3 亿美元,以8.7%的年复合增长率增长。

此外,呼吸护理设备不仅可以用于家庭护理环境,医院也是一个关键的市场。澳大利亚的医疗行业由综合医院占了该行业利润的半壁江山。自今年2月澳大利亚各州非急需手术陆续恢复以来,公立和私立医院的需求正在稳步上升。对综合医院服务的需求增加,也会带动医疗护理设备的需求。

目前ResMed已生产超过150,000台呼吸机,在帮助治疗新冠患者的呼吸道感染症状中起了重要作用。公司占澳大利亚医疗设备制造行业市场份额的36%,排名第一。

此外,公司当前的现金流状况健康,流动比率从2021年的1.7倍上升到了2.8倍,主要是由于短期债务下降了21%。

但需要注意的是,公司的毛利率有所下滑,且销售、一般及管理费用(SG&A)同比上涨了10%,主要原因是受到全球供应链危机影响,公司的运费、制造成本及员工费用的上升压缩了利润空间。

未来预期:抓住医疗行业数字化趋势

作为一家在行业内具有领先优势的公司,ResMed一直非常重视公司产品的创新和研发,公司研发费用一直逐年递增,截止本财年结束研发费用达到2.5亿美元,同比增长了12%。

目前公司在全球范围内拥有超过6200项已颁发和正在申请的专利。公司新研发的100%可连接云端的设备AirSense11去年在美国上市,今年第四季度也成功登陆欧洲市场。

ResMed首席执行官Mick Farrell表示,AirSense11是迄今为止最先进的平台创新,同时公司也推出了最新设备AirSense10卡到云端的解决方案,旨在无需嵌入式通信模块即可工作,这种设计能够增加对客户的交付能力,并且能让患者和医生共享睡眠数据。

除此以外,ResMed还在继续扩大公司院外护理业务,尤其是结合数字化手段的医疗服务。

事实上,伴随数字技术与医疗手段的深度融合,以及患者健康素养全面提升,多元化的医疗和健康服务模式在全球逐渐普及,为医生和患者提供便利,提高诊疗效率。一份德勤的调查报告显示,70% 的澳大利亚人愿意使用虚拟医疗保健服务,80% 的澳大利亚人准备在数字化医疗系统中分享他们的健康数据。

ResMed于今年6月以14.5亿澳元的价格,收购了德国的院外软件解决方案提供商MediFoxDan,该公司的临床、财务和运营解决方案与ResMed的软件即服务(SaaS)产品MatrixCare和Brightree类似。ResMed在收购MediFoxDan之后,该公司在美国的SaaS客户将与MediFoxDan的德国客户群形成互补,目的是为睡眠呼吸暂停和其他呼吸系统疾病患者提供云连接医疗设备服务。

ResMed近几年来一直在向数字化医疗方向转型来优化公司主营业务,更好的为用户提供服务。公司首席执行官表示要将(SaaS)业务扩展到美国市场以外的地方,以此来巩固公司作为护理医疗软件解决方案的全球领导者地位。此次收购是ResMed在软件领域的第三次收购,也是迄今为止规模最大的一次,也体现公司在美国市场已经成熟之后,向欧洲市场扩张的逻辑。

写在最后:优质医疗企业抗风险性较高

全球人口老龄化和慢性呼吸疾病不断上升趋势将会长期利好呼吸护理医疗设备市场,而ResMed作为行业领先的供应商之一,具有较高的护城河。此外,公司也顺应医疗数字化趋势,向远程医疗方向积极转型。

ResMed全球性的业务运营和专注于产品的研发是其主要的竞争优势。在此次公布的最新财报,公司的基本面均实现稳定增长,也体现出优质医疗企业在加息周期中具有较高的抗风险能力。

但投资者需要注意的是,医疗企业的估值普遍较高,公司当前的市盈率为45.02倍,略高于其过去5年平均42.8倍的估值,且远高于其在澳大利亚主要竞争对手Fisher&Paykel(ASX:FPH)的35.79倍和行业平均的36.82倍,因此并不建议高点买入。

免责声明:本文中的分析,观点或其他资讯均为市场评述/一般信息,不构成交易建议,仅供参考。任何前瞻性陈述并非对未来业绩的保证或陈述,切勿过分依赖。在进行任何投资时,请基于个人投资目的、财务状况或个人需求考虑本文所含信息的适用性,谨慎决策,风险自担。

(文中未注明来源的图片均为Shutterstock,Inc.授权澳财网使用,单独转载图片或致法律风险。)