文章概要:就在上周五(9月2日),俄罗斯天然气工业股份公司正式停止了通过“北溪1号”管道向德国输送天然气,并且没有给出重启的时间框架。截至9月2日收盘,欧洲天然气的基准——荷兰TTF天然气期货价格为214.665欧元/兆瓦时(314.38澳元/兆瓦时),自6月初至今又飙升了154.34%,近1年涨幅高达316.78%。作为全球最大液化天然气(简称LNG)出口国——澳大利亚今年在这个单一商品上就赚得盆满钵满。不过,近日澳大利亚竞争与消费者委员会(ACCC)却呼吁澳大利亚政府限制液化天然气出口。东亚三国——中国、日本、韩国一直都是澳大利亚LNG三大“客户”。如果一旦澳大利亚“限售”LNG,对中日韩三国的天然气供给恐怕会有严重影响。这三国谁最“慌”?

全球私募股权策略母基金 | 澳洲收益类基金 | 全球独角兽科技基金 | 澳洲投资 | 澳洲基金 | 澳洲信托

就在上周五(9月2日),俄罗斯天然气工业股份公司正式停止了通过“北溪1号”管道向德国输送天然气,并且没有给出重启的时间框架。

截至9月2日收盘,欧洲天然气的基准——荷兰TTF天然气期货价格为214.665欧元/兆瓦时(314.38澳元/兆瓦时),自6月初至今又飙升了154.34%,近1年涨幅高达316.78%。

作为全球最大液化天然气(简称LNG)出口国——澳大利亚今年在这个单一商品上就赚得盆满钵满,比如最大石油和天然气生产商Woodside今年上半年产品(以天然气为主)平均实现价格上升116%,公司利润增长更是逾4倍。

不过,近日澳大利亚竞争与消费者委员会(ACCC)却呼吁澳大利亚政府限制液化天然气出口。澳大利亚资源部长马德琳·金(Madeleine King)也表示,政府已在考虑将原定于明年1月到期的出口管制权延长至2030年。

东亚三国——中国、日本、韩国一直都是澳大利亚LNG三大“客户”。

截至2022年5月的11个月中,日本超过中国成为澳大利亚LNG最大进口国,总进口量为2670万吨,而后者在日本的市场份额也从37%上升40%;中国对澳进口虽然下降,但也达到2500万吨;韩国的进口量则从800万吨一下子升高到1130万吨。

如果一旦澳大利亚“限售”LNG,对中日韩三国的天然气供给恐怕会有严重影响。这三国谁最“慌”?

澳洲天然气主要出口亚洲

天然气价格一路狂飙,澳大利亚天然气出口商自然“数钱数到手抽筋”。尤其是今年3月以后,为了填补俄天然气的空缺,欧盟国家正在加大从美国、澳大利亚、卡塔尔等国进口LNG。美国能源信息署统计显示,今年前五个月,欧盟和英国日均进口的LNG达到149亿立方英尺,比去年同期高出66%。

但就在此时,澳大利亚开始讨论是否要限制天然气出口,势必对全球天然气市场形成新的冲击。近期在当前澳大利亚LNG最大的进口国——日本,当地媒体就纷纷报道了此事,并表示了普遍性的担忧。

有钱不赚,澳大利亚也是情非得已。如澳财在此前的一些电力市场分析文章(点这里)中所指出的那样,澳大利亚本身也在经历能源危机。为了保障本国的能源安全,不得不对出口量加以限制。

而与原油市场略显不同,天然气贸易更多情况下仍是区域性市场。

从全球供应来看,主要可分为以美国、加拿大、墨西哥组成的北美、欧洲以及亚太这三个主要的贸易市场。

全球能源巨头BP公司的数据显示,2021年澳大利亚是全球最大的LNG出口国,全年出口量达1081亿立方米,占全球出口的20.9%;排名第二的卡塔尔,出口量为1068亿立方米,占比20.7%;近几年美国受益于页岩气革命,2021年LNG出口量升至950亿立方米,全球占比升至18.4%,紧追澳大利亚和卡塔尔。

按目的地划分,澳大利亚和卡塔尔的出口重心都在亚太地区,后者约有72%的LNG销往亚太,而澳大利亚则几乎是对亚洲“倾囊相授”,而且主要就是出口给东亚三国。

过去由于亚太地区是全球天然气需求增长最快的区域,同时受制于地理上的区域分割,综合考虑运输成本,较之欧洲和美洲的管道气,亚洲国家承受着一定的天然气溢价。

如今澳大利亚存在削减天然气出口的可能,这无疑将进一步加剧亚太地区的供应压力,天然气价格怕也是易涨难跌。

日韩恐怕“受伤”最深

作为澳大利亚的两个主要贸易伙伴,日本和韩国一直在寻求澳大利亚工党政府的保证,即随着澳大利亚国内日益关注严重电力短缺问题,工党政府不会把出口日韩两国经济发展所需的关键天然气转向国内使用。

值得一提的是,日本能源匮乏,天然气几乎全部依赖进口。BP数据显示,2021年日本进口LNG规模达1013亿立方米,占其全年消费量的98%,其中来自于澳大利亚的LNG占比达35.8%,卡塔尔和美国分别贡献了12%和9.5%。

而韩国方面,2021年进口LNG规模为641亿立方米,较2020年增长16%,其中卡塔尔是韩国LNG进口第一大国,贡献达25%,澳大利亚和美国的占比分别为20%和18.9%。

全球能源价格持续处于高位的背景下,日韩的贸易帐自去年起便持续恶化。一旦澳大利亚限制出口,高度依赖澳气的日韩显然将最受伤。他们将如何应对?

日本:实施两手准备

尽管日本政府一直在强调,潜在的限制措施不会影响到两国的长期液化天然气合同,但还是积极与澳大利亚政府低调磋商,以寻求不会出现供应中断的保证。

除此以外,日本也在做第二手准备。

一方面,据俄国媒体援引俄财政部消息,日本于7月恢复了进口俄国石油。日本三井物产公司8月31日则证实,俄方已同意这家企业在“萨哈林2号”油气项目新运营商中持有12.5%的股份。日本政府方面表示,日企继续参与这一项目有利于保障国内能源供应稳定。

另一方面,面对能源供应风险加剧,日本正在加速调整能源政策,从而降低对海外的依赖。近日,日本在福岛核事故10年后再次转向核能,日本首相岸田文雄(Fumio Kishida)宣布重启闲置核反应堆、并开发下一代反应堆的计划。

韩国:与澳洲公司深入合作

作为全球第三大LNG进口国,韩国同样也在寻求购买更多天然气及其他能源的进口,以补充库存。据韩国关税厅最新发布的数据,8月前10天中,韩国的原油、天然气、煤炭进口同比增加74.9%,合计达61.91亿美元。

韩国能源部表示,因预计国内需求将上升,韩国计划在11月前将天然气库存水平从目前的34%左右提高到90%左右。

与此同时,澳韩两国在首尔举行了高层能源会谈,韩国贸易、工业和能源部的高级官员对澳大利亚代表强调,两国之间继续进行天然气的投资和贸易非常重要。

韩国贸易、工业和能源部在一份声明中表示:“澳大利亚是韩国第二大液化天然气供应商,而通过韩国天然气公司(KOGAS),韩国是澳大利亚液化天然气基础设施领域的稳定投资者。”

韩国浦项制铁联合Hancock Resources的子公司,澳大利亚煤层气生产商Senex Energy上月宣布,计划在昆士兰州进行10亿澳元的煤层气开发。

中国会否陷入天然气危机?

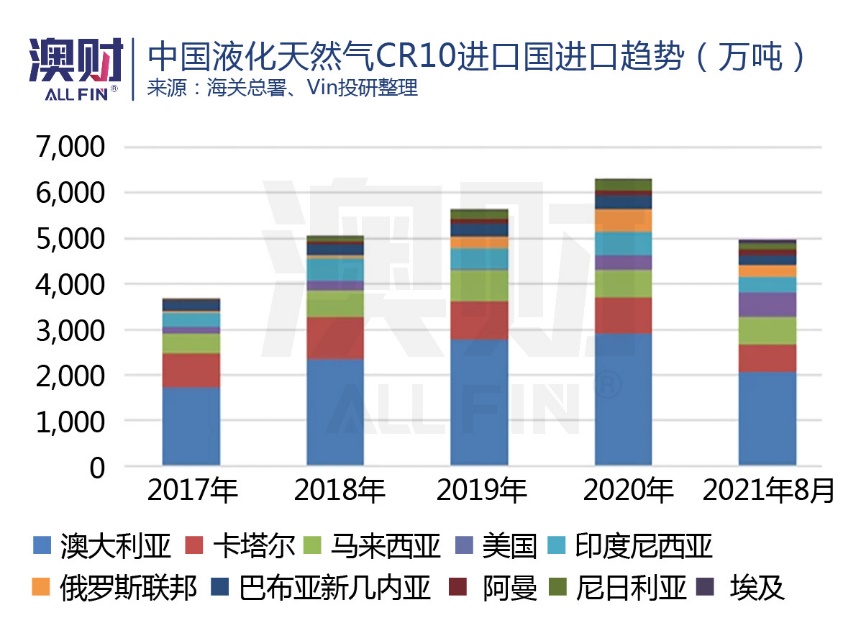

从数据上来看,中国对于澳大利亚天然气的进口需求也非常庞大。在2019年时,中国就向澳大利亚进口了3140.2万吨天然气,这一数据几乎接近中国进口总量的40个百分点,而且也近乎占到澳大利亚出口天然气的一半。

那么澳大利亚宣布限制天然气出口是否也会让中国陷入和日韩同样的天然气危机之中?应该不至于。

一方面,虽然中国对于进口天然气的需求庞大,但那只是中国政府为了天然气储备所考虑的。中国目前天然气比较富裕,今年上半年,天然气产量进一步增长,在总供应量中占比超过50%,这使得中国天然气对外依存度进一步下降。

另一个方面,中国一直在推动能源进口的多元化,加强与俄、中东和美国部分企业的合作,早在今年2月份中国就已经与俄达成天然气协议。

不过,值得注意的是,俄液化天然气进口价格比澳大利亚贵。

今年上半年,中国从澳大利亚进口了181万吨液化天然气,当时价格平均每吨仅为4519元(962.10澳元);而就在上月,中国使用运输船从俄进口的40万吨液化天然气,每吨平均价超过5143元(1094.95澳元),比从澳大利亚进口贵了13.81%。

煤炭价格或被天然气推高

“北溪1号”停止输气,再次搅动了全球天然气供应市场。不仅欧盟国家可能在即将来临的北半球冬季耗尽天然气储备,对于天然气出口“大国”澳大利亚以及依赖进口的中日韩等国都将有不小的影响。

对于受影响最大的日韩两国,除了增加当前的能源进口总量,也均积极寻求参与澳大利亚的能源项目投资,争取更多的主动权。

不过,有分析师认为,任何限制澳大利亚天然气出口的措施都可能影响亚洲投资者对昆士兰LNG的投资。如韩国天然气公司以及中国石化和中海油等。但这可能对日本最大的综合贸易公司——三菱影响较小,因为该公司的天然气投资主要集中在西澳。

更值得注意的是,如果天然气进口受阻,意味着日韩两国很有可能只能更大量地进口煤炭,以填补天然气的缺口,这又将进一步推高煤炭价格。

对于中国而言,虽然天然气的缺口可以通过增加本国开采量,以及更多进口俄液化天然气来填补,但短期内可能推高用气成本。

不过,中俄东线天然气管道北段和中段于2019年12月已经投产通气,预计在2025年完成南段的贯通,加之双方长期谈判的“西伯利亚力量二号”天然气管道如果落实,将会大幅增加俄对中国天然气的供给,这势必会降低中国对澳大利亚天然气的依赖程度。

阅读更多澳洲财经时事

免责声明:本文中的分析,观点或其他资讯均为市场评述/一般信息,不构成交易建议,仅供参考。任何前瞻性陈述并非对未来业绩的保证或陈述,切勿过分依赖。在进行任何投资时,请基于个人投资目的、财务状况或个人需求考虑本文所含信息的适用性,谨慎决策,风险自担。

(文中未注明来源的图片均为Shutterstock,Inc.授权澳财网使用,单独转载图片或致法律风险。)