文章概要:消费繁荣,出口强劲,这是澳大利亚经济在今年二季度的写照。今天(9月7日)统计局公布了二季度的国民生产总值(GDP)数据,看起来似乎经济形势良好。然而,这些数字公布之后,早盘就大跌的澳股ASX 200指数并没有挽回跌势,仅小幅反弹后又掉头下探,收盘下跌1.42%至6729.3点。澳元兑美元汇率更是跌至0.67位置,为两年来的低点,澳联储昨天的第五次加息也无法支撑澳元,相对去年8月0.74的汇率,澳元已经跌去了9%。为什么经济增速仍在,股票市场和澳元汇率却会下行?澳大利亚在2023财年还能保持这样的增长态势么?经济现状会如何影响澳联储的加息力度?

全球私募股权策略母基金 | 澳洲收益类基金 | 全球独角兽科技基金 | 澳洲投资 | 澳洲基金 | 澳洲信托

消费繁荣,出口强劲,这是澳大利亚经济在今年二季度的写照。

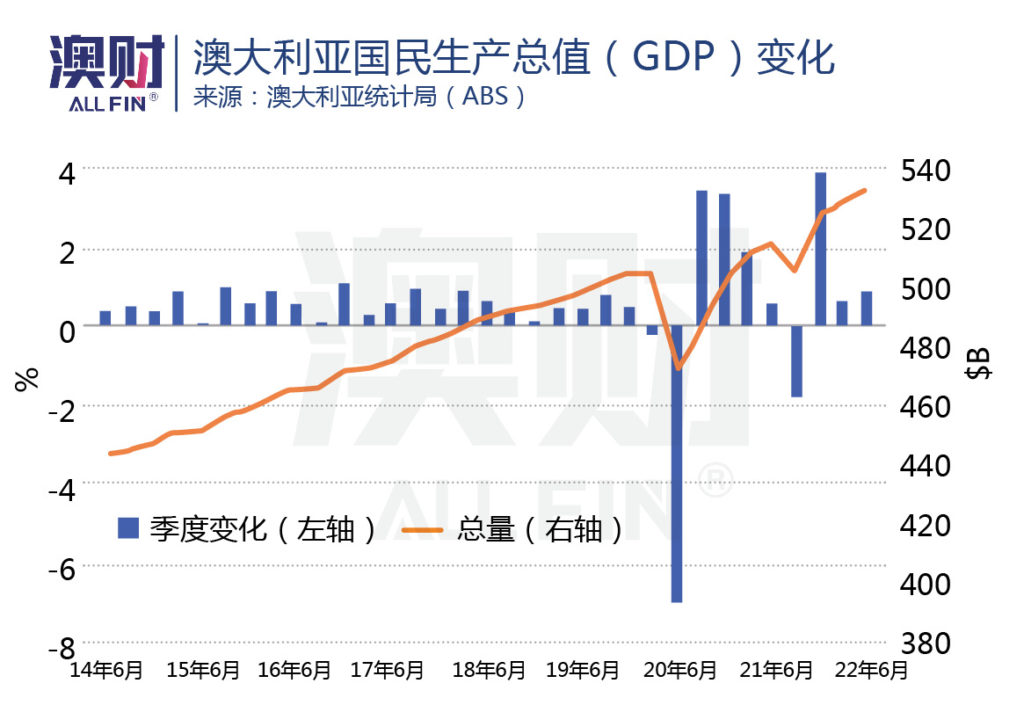

今天(9月7日)统计局公布了二季度的国民生产总值(GDP)数据,看起来似乎经济形势良好。

第二季度是2020年3月以来澳大利亚第一个完全开放边境的季度,季度GDP增长0.9%,虽然高于一季度的0.7%,但稍低于市场预测的中间值1.0%。这使得2021-22财年GDP增长达到3.6%,为2012年以来最高水平,略高于路透预期的3.5%。

然而,这些数字公布之后,早盘就大跌的澳股ASX 200指数并没有挽回跌势,仅小幅反弹后又掉头下探,收盘下跌1.42%至6729.3点。

澳元兑美元汇率更是跌至0.67位置,为两年来的低点,澳联储昨天的第五次加息也无法支撑澳元,相对去年8月0.74的汇率,澳元已经跌去了9%。

最近,全球金融市场都流行一句话“Good news is bad news(好消息就是坏消息)”,显然在澳大利亚今天的市场上得到了最好的体现。

为什么经济增速仍在,股票市场和澳元汇率却会下行?澳大利亚在2023财年还能保持这样的增长态势么?经济现状会如何影响澳联储的加息力度?

要判断澳大利亚的经济增长前景,先要来看一看当前的经济增长点在哪里。

从对GDP增长的贡献度来看,出口和消费显然是领先的“两架马车”。

由于可支配支出在服务行业的明显增加的推动,家庭最终消费支出的GDP增长贡献达到1.1个百分点;出口增长(5.5%)强劲,远超进口增长(0.7%),使得贸易顺差贡献了1.0个百分点。

而因为自今年年初以来,澳大利亚不断放松限制政策,各州政府也减少了大量卫生开支,这就造成政府支出的贡献减少了 0.2 个百分点。

投资方面,私营部门显出疲态,二季度下降1.5%,其中非住房的建设(-5%)和机械设配(-4%)投资下降都很明显。不过,公共部门的投资增长了5.9%,这使得投资对GDP整体贡献了0.2个百分点。

如果在未来一年中,消费和出口能够持续走强,澳大利亚的经济也将保持增速。

但现实并没有那么乐观。

消费:加息效应将会逐渐显现

全面解除各类限制以及澳大利亚边境开放,显然对消费有明显推动作用。家庭支出二季度增长2.2%,全年增长6%。

其中服务类支出增速达到3.6%,首次超过大流行前的水平。自从澳大利亚彻底放开各类限制,外出就餐(+8.8%)、交通服务(+37.3%)和娱乐(+3.6%)为增长主要贡献。

统计局表示,家庭旅游开支尽管已经增加,但仍只达到大流行前的三分之二,未来仍有增长空间。

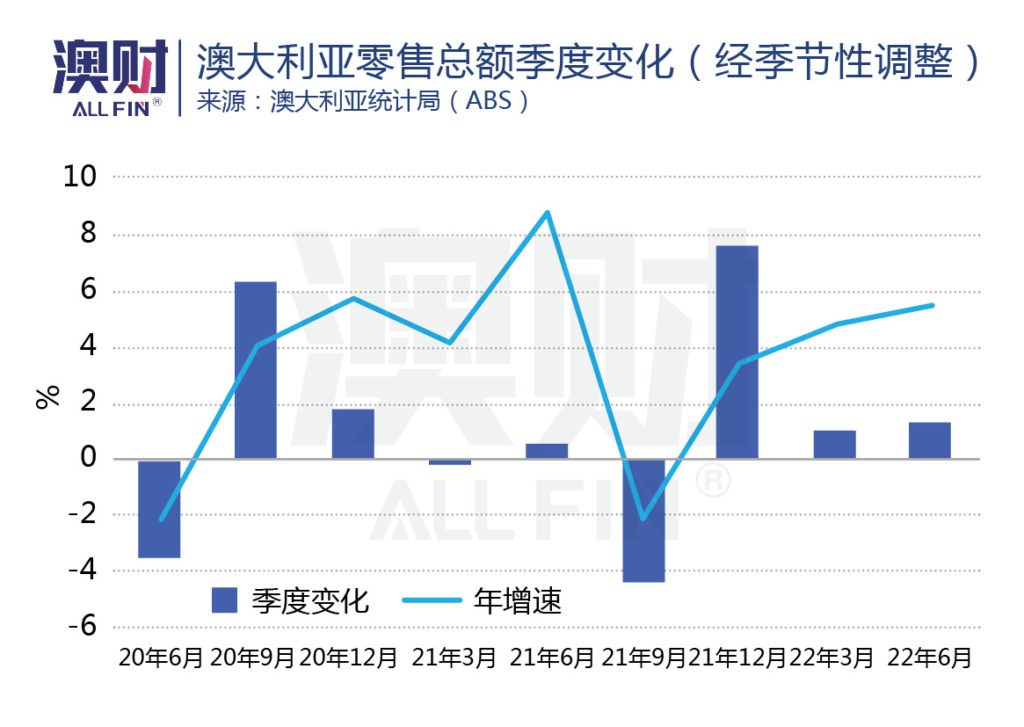

此外,非必需品消费也仍保持增长。从二季度的零售情况(+1.2%)来看,外出就餐的消费增长很快,服装鞋帽和个人用品也保持较高增速。

不过,这种增长恐怕难以保持。原因主要有两点:

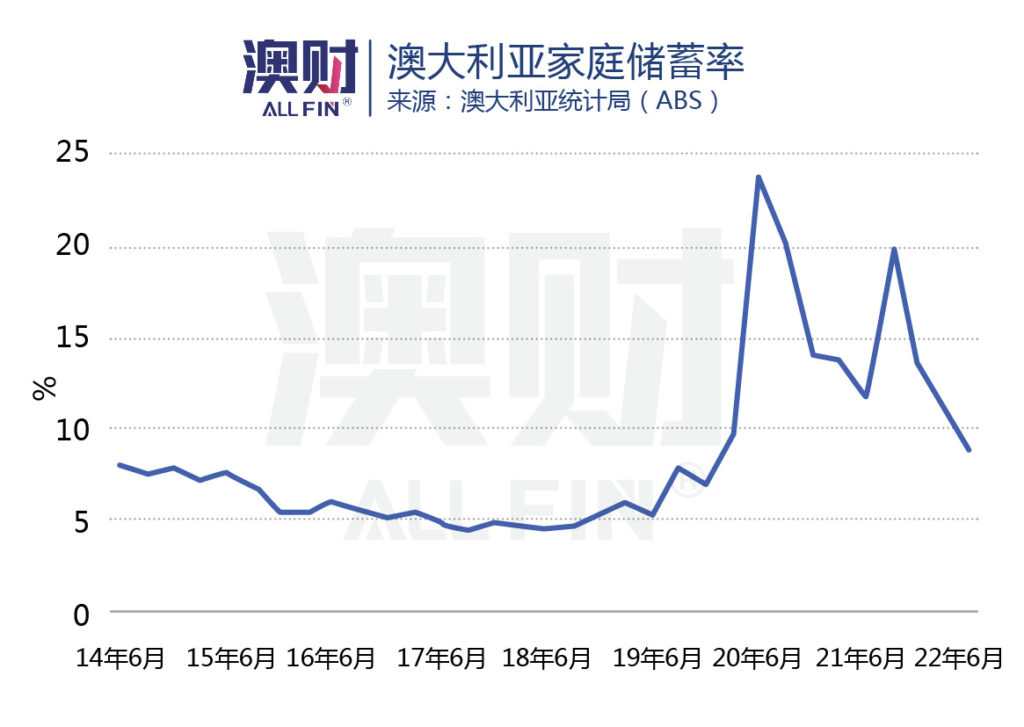

首先,家庭存款正在不断减少。2020年高达23.7%的家庭储蓄率早已不复存在,二季度的储蓄率继续快下降至8.7%,仅比大流行前的水平稍高了一点点。可以预计,随着支出的进一步增加,下半年家庭的存款比例很可能回到2019年的正常水平。

其次,加息的影响在二季度尚未体现。尽管澳联储本轮首次调高官方利率在5月,但许多人的房贷利率正式调整都要从8月才真正开始,也就是说,二季度的家庭支出并未纳入升高的房贷月供。

在昨天的文章中,我们已经分析了连续五次加息对澳大利亚家庭消费的影响(点这里)——房价的下行会打击人们的消费信心,而利率的上升又会加重家庭的财务负担,这些影响将在第三季度以后更为明显。

因此,尽管现在澳大利亚人的消费仍很旺盛,但到今年年末或明年年初,恐怕会出现疲软的情况。

贸易:铁矿石让位,煤炭“称王”

消费恐怕难以保持增长,出口方面呢?

今年全球大宗商品价格大涨,对于澳大利亚这样一个“家里有矿”的国家确实较为有利。

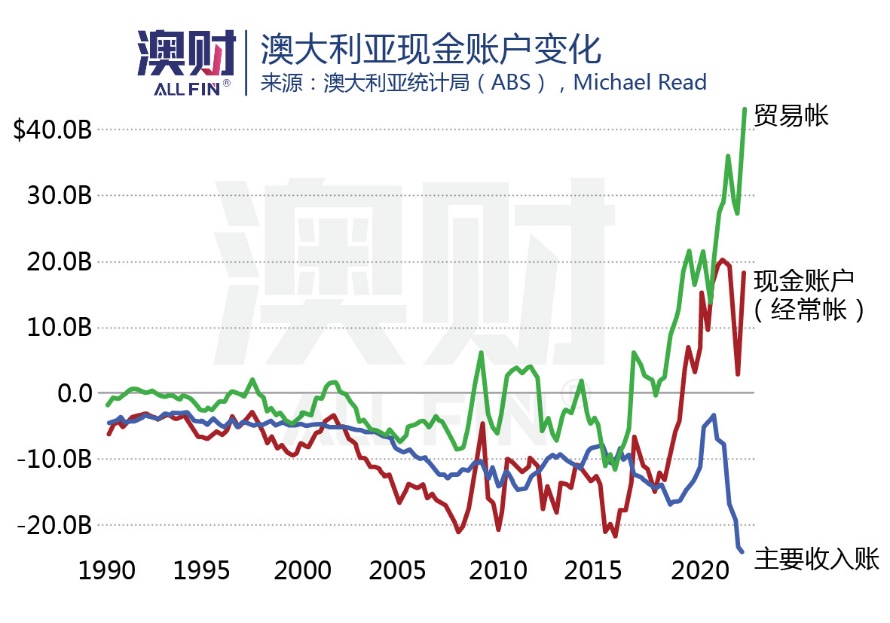

2022年二季度的贸易顺差达到431亿澳元,再创新高。净出口额的上升帮助澳大利亚的现金账户(current account)在二季度连续第 13 次实现盈余,数额大幅增加155.5 亿澳元,达到 183 亿澳元。

根据类别来看,去年出口的“绝对主力”铁矿石已经风光不在,价格持续下跌,导致出口总金额也几乎要被第二位的出口商品追上。

那就是:煤炭。

煤炭价格在 2021-22 财年大幅,尤其是进入2022年后涨幅更是可以用“夸张”形容,目前价格较年初已经翻了一翻。这让2022财年的总出口额首次超过 1000 亿澳元。

煤炭出口超越铁矿石出口只是时间问题。

同时,澳大利亚农产品出口也恢复,二季度总量上升5.9%,主要由俄乌冲突后粮食价格大涨和牛肉需求增加推动。

相比消费,澳大利亚的出口在短期内应该还能保持增长点。

- 煤炭: 由于俄罗斯目前暂停了天然气管道北溪一号对于欧洲的供气,为了保障国内能源使用,许多欧洲国家都重启煤炭发电厂,这也让煤炭价格在一个月中又上涨超过20%。随着北半球的冬季来临,煤炭的需求只会有增无减。

- 农产品:澳大利亚农业资源经济与科学局 (ABARES)预测,2022-23年澳大利亚的农业出口有望超过700亿澳元,主要的收入将来自小麦(117亿澳元)、牛肉(102亿澳元)和棉花(70亿澳元)。

不过,值得注意的是,中国需求的下降,或许会继续导致铁矿石价格和出口总额的一路下行,抵消煤炭和农产品出口的增长。

澳联储空难放缓加息,美联储力度却更猛

博满澳财首席投资官魏睿昊认为,澳大利亚本次经济数据表现较为中性,虽然当前仍保持一定增长势头,但增速恐怕要放缓。当然,相比美国连续两个季度GDP负增长,情形还是要好不少,距离经济衰退还有较远距离。

他判断,未来一段时间,经济将处于低速增长状态,这主要由仍处于高位的通胀和较快速的加息所决定。

从货币政策角度看,此次的GDP数据或许一定程度会打消部分央行对加息导致经济衰退的担忧,也就是支撑他们继续加息。

这样的加息预期,显然对澳大利亚整体的资产价格存在压力,无论是房地产市场还是股票市场将会继续承压。

需要指出的是,对于澳联储最终的加息“终点”在哪里,GDP数值的重要性显然不及三季度澳大利亚的通胀率(CPI)来得重要。投资人需要更关注10月26日(也就是在澳联储11月议息会议之前)公布的通胀数据,这才是决定澳联储是否放缓加息节奏的核心因素。

而近期澳元的跌势,更大程度和美国市场的表现有关。由于美联储的加息预期更强,导致美元指数最近又继续升高,年涨幅达到15%,这让澳元在内其他货币进一步贬值。

阅读更多澳洲财经时事

免责声明:本文中的分析,观点或其他资讯均为市场评述/一般信息,不构成交易建议,仅供参考。任何前瞻性陈述并非对未来业绩的保证或陈述,切勿过分依赖。在进行任何投资时,请基于个人投资目的、财务状况或个人需求考虑本文所含信息的适用性,谨慎决策,风险自担。

(文中未注明来源的图片均为Shutterstock,Inc.授权澳财网使用,单独转载图片或致法律风险。)