文章概要:7月,由于两大“基石”——铁矿石和煤炭出口额骤降,澳大利亚出口意外大跌,加之进口上升,使得贸易顺差从6月的高位滑落至87.3亿澳元,为五个月低点。可能很多人会问,铁矿石由于价格显著下降导致出口总额大跌,还在意料之中?为何近期“火热”的煤炭出口也明显下滑,速度甚至高于铁矿石?实际上,煤炭出口金额之所以有明显,是由于主要的产地和出口区在7月遭遇严重降雨和洪水,影响到了煤炭的装载和出港。到底是有哪些因素将影响“两块石头”的价格?铁矿石和煤炭出口的下跌是否是暂时性的?了解这些对判断澳大利亚经济前景非常重要。

全球私募股权策略母基金 | 澳洲收益类基金 | 全球独角兽科技基金 | 澳洲投资 | 澳洲基金 | 澳洲信托

7月,由于两大“基石”——铁矿石和煤炭出口额骤降,澳大利亚出口意外大跌,加之进口上升,使得贸易顺差从6月的高位滑落至87.3亿澳元,为五个月低点。

统计局的最新数据显示,因为澳大利亚人赴国外旅行激增,7月进口总额则上升了5.2%到465.49亿澳元。而因为非农产品出口疲软,7月全澳的商品与服务出口总额为552.82亿澳元,下跌了9.9%,为历史上最快单月下降速度。

其中,铁矿石月出口额跌破130亿澳元,环比下降11.9%;煤炭出口下跌更为明显,跌幅达到17.4%,出口总额约为119亿澳元;其他化石燃料(主要为天然气)出口也下跌4.4%,为86.6亿澳元。

可能很多人会问,铁矿石由于价格显著下降导致出口总额大跌,还在意料之中?为何近期“火热”的煤炭出口也明显下滑,速度甚至高于铁矿石?

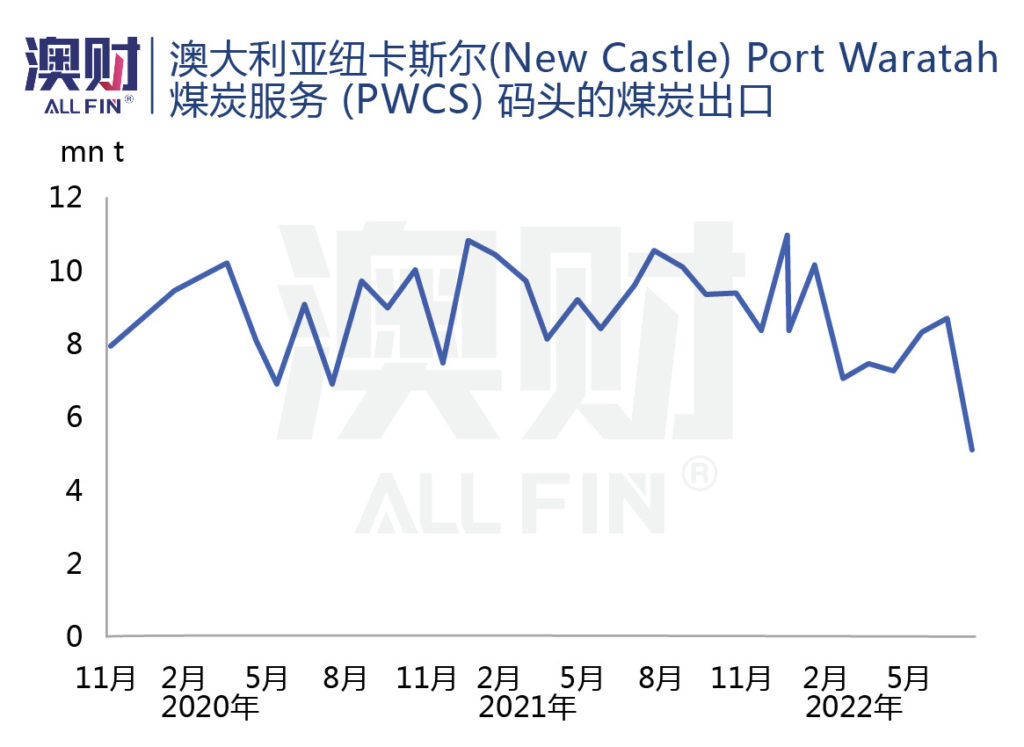

实际上,煤炭出口金额之所以有明显,是由于主要的产地和出口区在7月遭遇严重降雨和洪水,影响到了煤炭的装载和出港。如澳大利亚最大的煤炭出口港口——纽卡斯尔(Newcastle)港口的煤炭出口量在7月份下滑至498万吨,远远低于7月的1057万吨,5年以来最低月度水平。但由于8月起天气就恢复晴朗,因此港口预计,8月的出口量将会回升。

要知道,目前澳大利亚的贸易顺差是支持国家现金账户(current account)的主要来源。本周刚刚公布的GDP数据也显示,净出口的强劲对国家经济的支撑作用非常明显。

到底是有哪些因素将影响“两块石头”的价格?铁矿石和煤炭出口的下跌是否是暂时性的?了解这些对判断澳大利亚经济前景非常重要。

铁矿石价格恐持续疲软

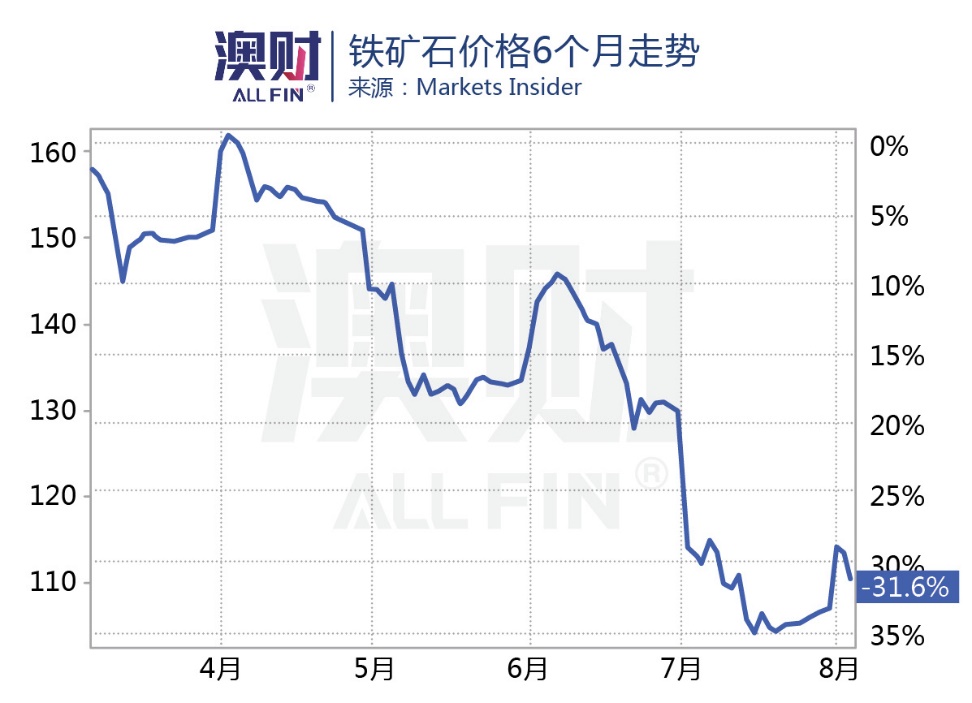

近几个月,铁矿石价格用“惨跌”形容并不为过,目前已跌至每吨97美元,短短6个月中下跌超过30%。而从2021年上半年最高位的每吨237美元,下降了更是将近六成。

需求端方面,主要由于全球钢铁生产量最大、也是澳洲铁矿石进口量最大的国家——中国的产能和需求正在迅速下降。根据高盛的数据,8月中国粗钢产量已经较6月下降了10%,而这一数字在下半年会继续下滑。

另外一个影响铁矿石需求的因素,就是煤炭价格的飙升。由于炼钢需要大量炼焦煤(1吨生铁要消耗0.5-0.7吨炼焦煤),现在高企的价格使得制钢企业成本不断提高,也限制了他们的产能。

供给端方面,澳洲铁矿石最大的竞争对手——巴西淡水河谷已经基本从2019年矿难减产的阴影中走出来,恢复了正常产能在8月29日到9月4日的一周中,淡水河谷的发货量猛增14.7%,为11个月最高。

从中长期看,中国减少对澳大利亚铁矿石依赖的策略并不会改变,因此铁矿石价格大涨、为澳洲巨量“创收”的时光恐怕一去不返。

煤炭出口或明显反弹

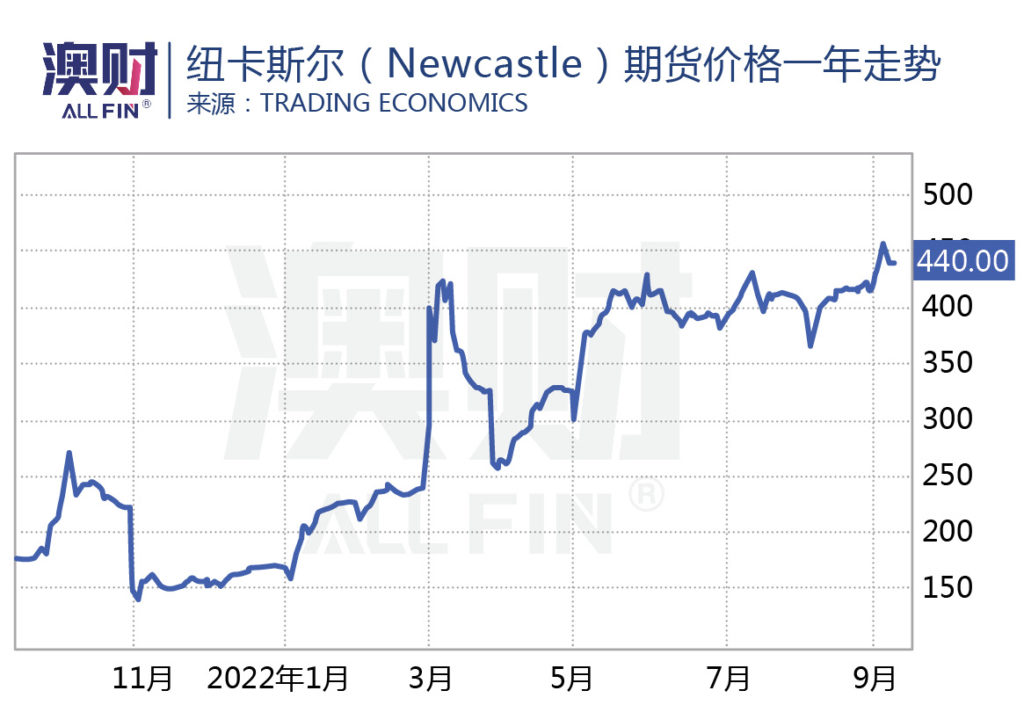

铁矿石疲软,煤炭价格却已经飙升至历史高位,近期纽卡斯尔(New Castle)动力煤期货交易价格在每吨440美元(648澳元)左右,创下新高,比今年年初翻了一倍多。

并且,在未来几个月中,澳大利亚的煤炭出口量还是有走高的可能性,会继续成为澳大利亚出口的重心。主要原因有以下三点:

- 俄乌冲突极大的冲击了全球能源市场,近期俄罗斯停止了“北溪一号”天然气管道对欧洲的供气,这进一步迫使欧洲各国必须寻找新的天然气供应和替代能源。如德国、英国等原本打算停用煤炭的国家,都纷纷重启了火力发电厂。欧洲对澳煤的进口正在在显著增加,澳大利亚最大煤炭出口商之一的兖煤澳洲(Yancoal),今年对欧的出口增加了9倍。

- 尽管澳大利亚是天然气出口大国,液化天然气全球出口量第一。但相比天然气,煤炭更易于运输和储存。加之澳洲本身的天然气供应也非常紧张,甚至政府要出政策限制出口。因此可以预见,天然气的出口增量有限,但煤炭确实能够实现更高的增长。

- 北半球马上就要进入冬季,对供电供暖的需求会大幅增加。不仅仅是欧洲需要煤炭,包括中国在内的东亚国家也较为依赖澳洲的煤炭出口。中国有1100座火力发电站,需要大量的动力煤,关于中国要放开对澳煤进口限令的传言不绝于耳,如果中国市场全面恢复,那将是可观的增量。

不过,需要注意的是,尽管全球航运已经逐渐恢复,但是运能仍相对紧张,能否把需求转化更多的出口量有赖于航运能力的进一步提高。

煤炭带不动澳元

传统意义上,澳元汇率的走势往往跟澳大利亚出口的大宗商品价格有密切关系,然而煤炭价格的飞涨和出口量的大增,并没有带动澳元的反弹,近期澳元兑美元的汇率一直维持在0.68左右的低位。

从最近两年的澳元汇率看,澳元与铁矿石价格的关联度显然要远高于其他大宗商品,包括煤炭。

就货币属性来说,根据澳新银行(ANZ)的观察,澳元之所以和铁矿石价格的“绑定”较明显,是因为铁矿石需求的增加是全球制造业强劲的信号,澳元是一种周期性货币,当需求上升时,对澳元汇率是一种利好。

然而,今年以来,以能源为主的大宗商品价格上涨主要是由供应紧张造成的,并不是需求驱动的。这就形成了当前的情况:即便煤炭、天然气价格的飙升,对澳元也起不到明显的支撑作用,在美元大涨的同时,澳元只能持续贬值。

从矿石本身而言,澳大利亚的铁矿石储量和出口量在全球“实力霸主”,仅有巴西的淡水河谷能“出其左右”。

煤炭方面,澳大利亚在全球的对手就要更多。全球储量最高的分别为中国、美国和俄罗斯。2021年的出口量澳大利亚虽然排名第二,但除了排名第一名的印度尼西亚,俄罗斯、美国、南非、蒙古等国的煤炭出口也非常可观。

因此,哪怕未来几个月澳大利亚的煤炭出口恢复甚至反弹,随着全球需求的下降,其他大宗商品,尤其是铁矿石价格也将继续承压,澳大利亚是否能够一直维持较高的贸易顺差水平难以预期。

阅读更多澳洲财经时事

免责声明:本文中的分析,观点或其他资讯均为市场评述/一般信息,不构成交易建议,仅供参考。任何前瞻性陈述并非对未来业绩的保证或陈述,切勿过分依赖。在进行任何投资时,请基于个人投资目的、财务状况或个人需求考虑本文所含信息的适用性,谨慎决策,风险自担。

(文中未注明来源的图片均为Shutterstock,Inc.授权澳财网使用,单独转载图片或致法律风险。)