文章概要:美国在2020年启动的“大放水”换来了大流行爆发后的股市繁荣,但同时召唤出宏观经济最惧怕的“野兽”——高通胀。美联储从三月开始进行了4次加息,累积上调利率225个基点,以遏制本国数十年难遇的超高通货膨胀率,控制经济下行的幅度。这也带动全球发达经济体的央行均不断加快加息节奏。有了2008年金融危机后的经验,澳联储(RBA)本次选择紧跟美联储脚步,自5月以来也进行了五次宣布加息,已将基本利率上调至2.35%。在这样的加息浪潮中,投资人如何在新经济增长周期来临之前捕捉先机,选择优质赛道提前布局呢?

全球私募股权策略母基金 | 澳洲收益类基金 | 全球独角兽科技基金 | 澳洲投资 | 澳洲基金 | 澳洲信托

仅仅在几天前,美国纳斯达克指数和澳交所科技指数分别经历了6月以来“表现最差的一周”。

而这“最差的一周”几乎是今年以来全球科技股泡沫破裂的缩影。

美国在2020年启动的“大放水”换来了大流行爆发后的股市繁荣,但同时召唤出宏观经济最惧怕的“野兽”——高通胀。

任何一个国家的央行都了解,泡沫刺穿可以重来,然后通胀高企却可能引发周期更持久、影响更深远的危机。

美联储从三月开始进行了4次加息,累积上调利率225个基点,以遏制本国数十年难遇的超高通货膨胀率,控制经济下行的幅度。这也带动全球发达经济体的央行均不断加快加息节奏。

有了2008年金融危机后的经验,澳联储(RBA)本次选择紧跟美联储脚步,自5月以来也进行了五次宣布加息,已将基本利率上调至2.35%。

美国当地时间本周四(9月22日)的议息会议上,美联储几乎肯定要加息75个基点,也可能直接加足100个基点。而澳联储在10月4日也必然会进行新一轮加息。

经济下行期 “转瞬即逝”,把握科技板块涨跌

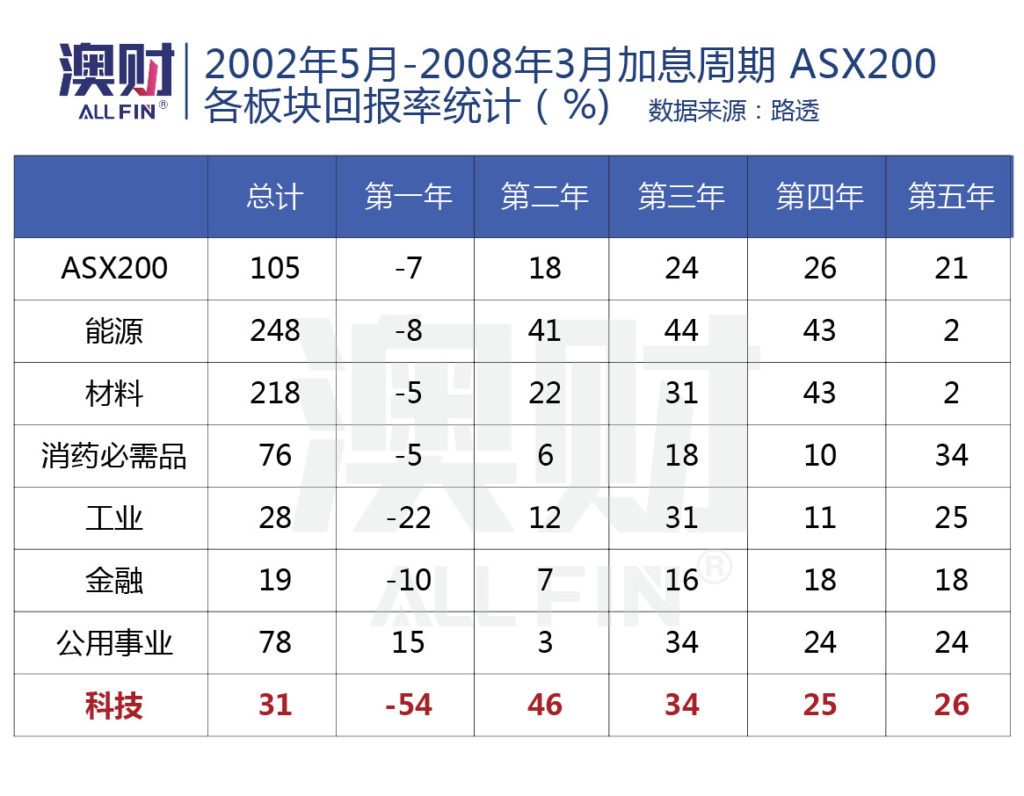

回顾历史加息周期,科技板块通常在加息早期经历最大幅度下跌,但在第二年往往就会出现最大幅度的反弹,涨幅遥遥领先其它板块。

初期大跌是因为在高利率的冲击下,债券长期收益率紧随加息步伐而“水涨船高”。因此,基于对未来利润增长性的高预期,“价格高企”的科技股往往会过度承压,从而出现估值大幅缩水的情况。

后期大涨的原因,一方面是随着加息进程的落定,市场情绪逐渐回温,股市投资者也开始停止抛售,逢低买入的机会再次显现。另一方面,优质科技企业即便在危机中也可通过自身独特商业模式和高利润率保持业绩高速增长,穿越周期。这些因素也将吸引新一轮的个人和机构投资者,带动科技股价“探底回升”。

而本次经济下行周期也不例外。当前科技股整体估值迅速下滑,企业价值与营收倍数(EV/Revenue)已经下滑至10年平均以下水平。

多数基本面优质的科技资产受到市场情绪影响,出现不合理的“错杀”。

经济危机下,优质科技龙头展现超强“生命力”

自2008年全球经济危机之后,美国的经济在随后的数年内一直萎靡不振,但这也为投资人带来了难得的机遇。

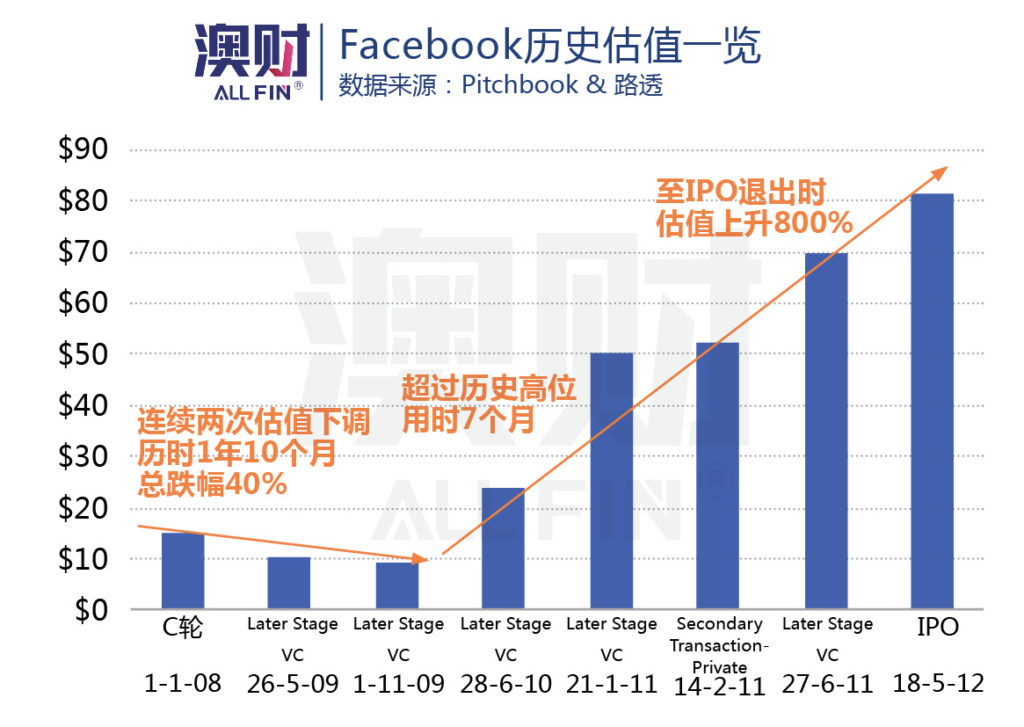

目前全球最大的社交网络——Facebook(现Meta),在2008年时,用户首次达到了1亿人,且有全球布局,完胜竞争对手。

不过,随之而来的金融风暴瞬间席卷了所有行业,促使Facebook重新设计了自己的核心产品——广告业务。在首席运营官Sheryl Sandberg大刀阔斧的改革下,Facebook的主营业务持续为公司造血,2008财年仍实现2.72亿美元的收入。

虽然Facebook在2009年内连续经历了两次估值下调,但其架构的先进性和社交网络设计的超前性,为Facebook保证了稳定的访问量和用户粘性,从而奠定Facebook作为社交媒体的龙头地位。

危机过后,Facebook新一轮融资估值较此前回调时增长166%;IPO退出时,估值较此前回调低点估值增值800%,为投资人实现超额收益。

布局科技股反弹,私募市场回报更高

那么,以上提及的企业仅是资本市场中的个例吗?答案:显然不是。

回溯过去20年资本市场,我们不难发现经济危机往往与大量机会并存。

首先,从二级市场来看,2000年至今,标普S&P 500指数的年化平均回报率仅为4.34%;然而,每次危机导致市场大幅下滑之后,均会出现显著反弹。

其原因得益于资本市场不断完善的制度框架和更具效力的及时性经济政策,以支持经济复苏和加强经济系统韧性,使得近些年来经济危机之后的市场调整周期不断缩短。

当然,这一现象不仅仅存在于二级股票市场当中,也同样体现在私募股权领域。

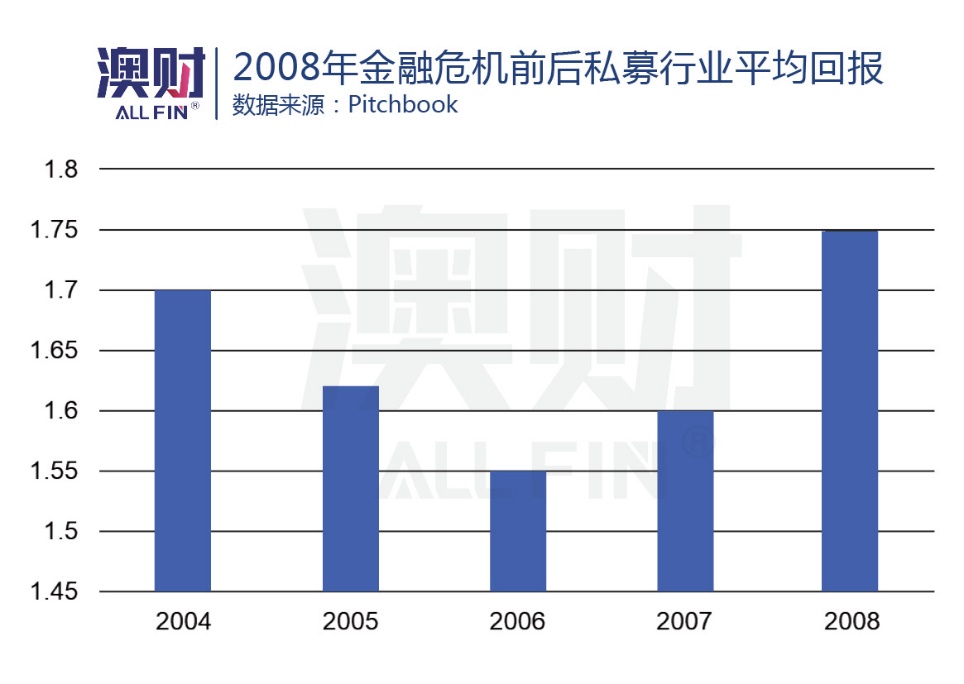

以200年金融危机为例,私募行业整体展现出较强的抗周期性,在危机周期内仍可以实现正向回报,体现更好的抗压性。同时,在经历危机之后发行的私募基金取得更高的超额收益。

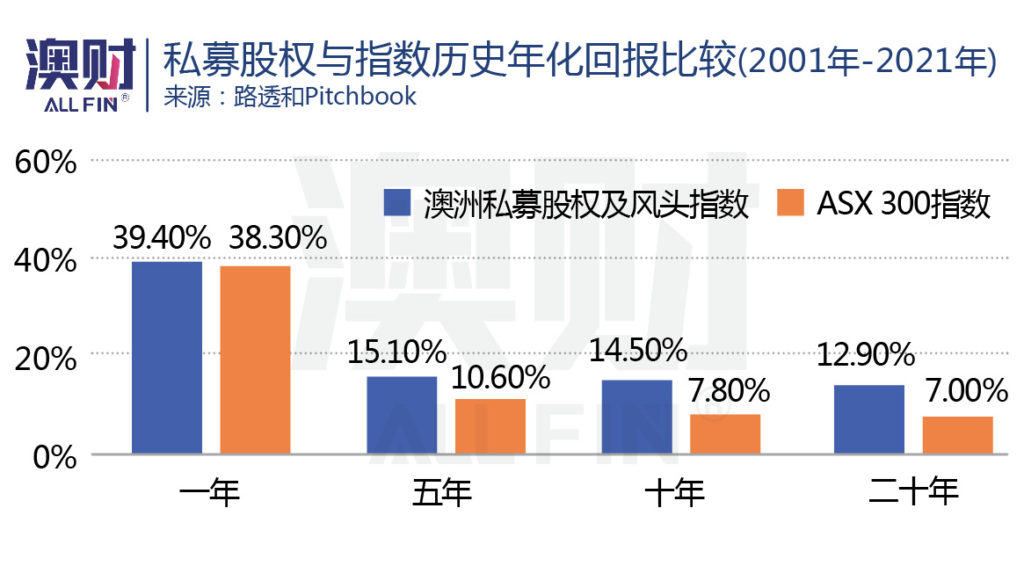

此外,通过对比一级和二级市场同期的投资收益,我们可以发现私募股权投资表现更优。

其中,科技和软件板块得益于强劲的收入增长和轻资产导致的高利润率属性,使得投资收益远超其他私募板块 —— 50%以上投资实现至少2.5倍投资收益。

因此,通过布局私募股权科技软件领域,且具有显著估值折扣、基本面优质的行业龙头企业,将有更多机会为投资人创造收益。

写在最后

以史为鉴,在股市受宏观环境和市场情绪影响,从而导致科技股断崖式下跌之时,投资人需具备相应的投资逻辑,以迎合市场瞬时的变化。

尤其是在当前经济周期中,被“错杀”的科技独角兽,恰恰是帮助投资人实现回报的优质投资机遇。

是危机,更是转机!市场“逆风”时刻,“破局”实为上策!

阅读更多澳洲财经时事

免责声明:本文中的分析,观点或其他资讯均为市场评述/一般信息,不构成交易建议,仅供参考。澳财可能参照第三方发布或表述的预测、估计和前瞻性陈述或观点。此类预测、估计和前瞻性陈述或观点仅为本文所指来源的意见,并非对未来事实、事件或情况的陈述或保证。任何前瞻性陈述并非对未来业绩的保证或陈述,切勿过分依赖。在进行任何投资时,请基于个人投资目的、财务状况或个人需求考虑本文所含信息的适用性,谨慎决策,风险自担。利贞基金(BMYG Paradigm Fund)仅对专业/机构投资者(《公司法》所指)开放,不接受零售投资者。利贞基金为风险投资,请详细阅读基金投资备忘录对投资风险进行评估,投资者有失去本金投资的风险。更多此专项子基金产品详情请参阅基金投资备忘录。

免责声明:本文中的分析,观点或其他资讯均为市场评述/一般信息,不构成交易建议,仅供参考。任何前瞻性陈述并非对未来业绩的保证或陈述,切勿过分依赖。在进行任何投资时,请基于个人投资目的、财务状况或个人需求考虑本文所含信息的适用性,谨慎决策,风险自担。

(文中未注明来源的图片均为Shutterstock,Inc.授权澳财网使用,单独转载图片或致法律风险。)