文章概要:加息潮将世界经济推向衰退临界点,全球科技股的风向标纳斯达克指数今年以来已跌去近三分之一,正遭遇金融危机以来最大的“疼痛”。“别人恐惧我贪婪,别人贪婪我恐惧”,股神巴菲特的这句至理名言,只要是个投资者都心知肚明,但真正能够做到的又有几人?当你看到的那些好公司、好股票跌破了内在价值,你看到的应该是机会。这是再浅显不过的道理,但90%的人却做不到。投资必须反人性,否则根本不可能成功!

全球私募股权策略母基金 | 澳洲收益类基金 | 全球独角兽科技基金 | 澳洲投资 | 澳洲基金 | 澳洲信托

10月开头的一周,全球市场坐了一次过山车,随着美国非农就业人数增加和9月的失业率低于预期,市场对美联储加息的展望变得更加倾向于11月和12月分别加息75个基点和50个基点,月初一度强势反弹的美股,10月6、7日又重回跌势,其中纳指跌幅达到3.8%,回吐了当周的大部分涨幅。

加息潮将世界经济推向衰退临界点,全球科技股的风向标纳斯达克指数今年以来已跌去近三分之一,正遭遇金融危机以来最大的“疼痛”。

“别人恐惧我贪婪,别人贪婪我恐惧”,股神巴菲特的这句至理名言,只要是个投资者都心知肚明,但真正能够做到的又有几人?

当你看到的那些好公司、好股票跌破了内在价值,你看到的应该是机会。这是再浅显不过的道理,但90%的人却做不到。

不过,投资者的恐慌程度与资本大鳄们的贪婪程度是成正比的。面对好公司“物美价廉”稍纵即逝的窗口期,手握万亿美金私募股权(PE)基金巨头们已开始抄底了……

投资必须反人性,否则根本不可能成功!

全球“独角兽”正遭遇“十年之痛”

估值超过10亿美元的未上市企业被称为“独角兽”已有10年。如今全球从约40家增至逾1100家的“独角兽”目前正面临货币紧缩的逆风。

9月26日,《日本经济新闻》发出题为《全球“独角兽”遭遇“十年之痛”》的报道指出,以低利率为背景,软银集团等大型投资机构,自2017年前后起加强了曾由风险投资垄断的初创企业投资,尤其是向投资回收已临近的企业投入大量资金,推高了企业估值。但在目前,以利率上升等为背景,这种情况出现了“逆转”。

澳大利亚估值最高的“独角兽”——设计平台Canva ,在7月最近一轮融资中估值从 2021年9月的400亿美元(约合545亿澳元),“雪崩”44%,至260亿美元(约合321亿澳元)。

这是今年以来在全球加息狂潮冲击之下,科技股泡沫破裂的一个缩影。

无独有偶,近日,胡润研究院发布的《2022年中全球独角兽榜》显示,中国的抖音最新估值1.34万亿元人民币(0.189万亿美元),虽然保住了全球价值最高的“独角兽”头衔,但估值比去年大降43%。

据行为金融学研究公司Sundial Capital Research首席研究官Jason Goepfert表示,前几年估值处于历史高位时,公司随随便便就能筹集数十亿资金,而今年美联储紧缩周期的信号吓坏了投资者,“我们正处于1995年至2001年间互联网泡沫破裂重演的边缘。”

然而,对于华尔街上的精明投资人来说,“不要错过任何一次重大危机的机会”, 因为只有产生重大危机的时候,才有可能低价买入好筹码。

回溯过去20年资本市场,我们也不难发现,经济危机往往与大量机会并存。

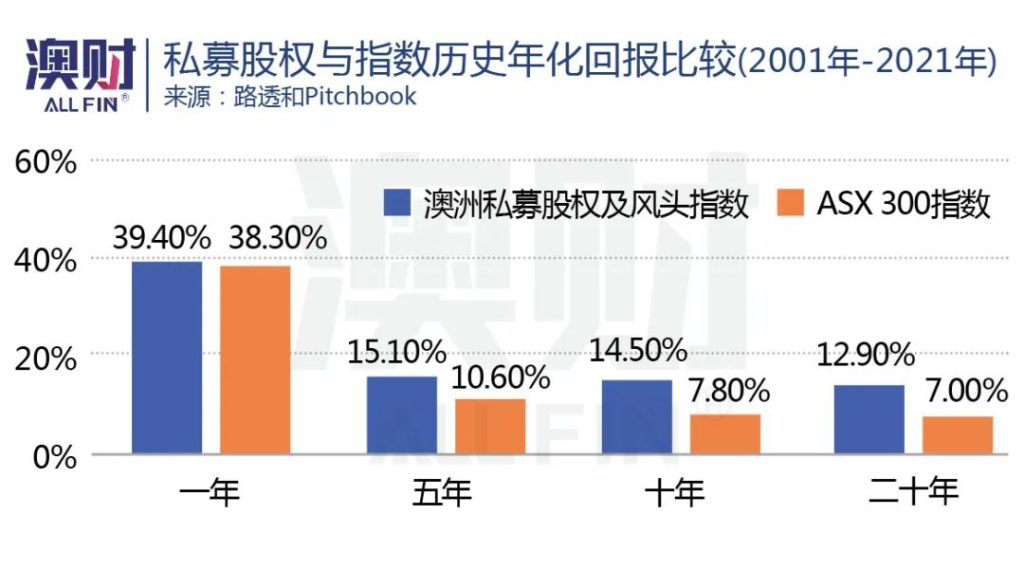

从二级市场来看,2000年至今,标普S&P 500指数的年化平均回报率仅4.34%;然而,每次危机导致市场大幅下滑之后,均会出现显著反弹。

从一级市场来看,危机期间把握绝佳入市时点,投资回报往往远超历史水平。

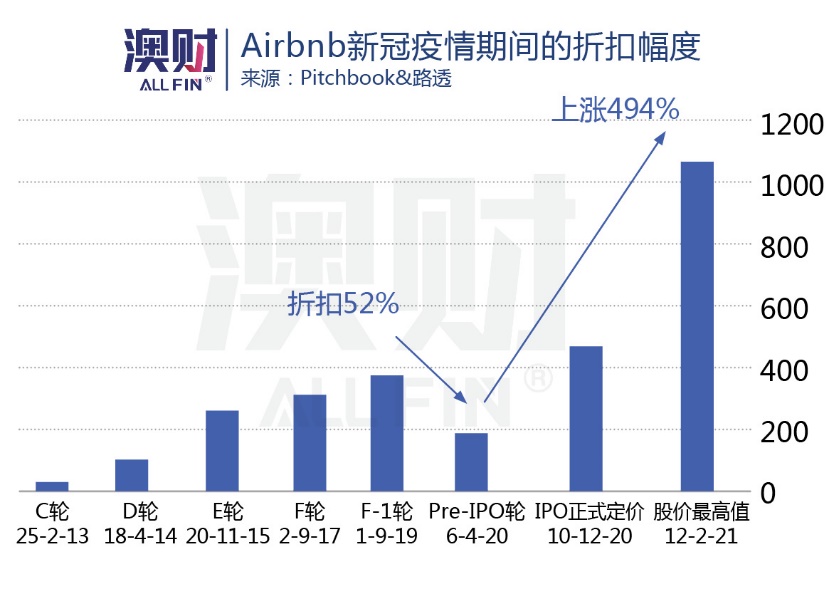

以全球民宿短租平台鼻祖Airbnb(爱彼迎)为例,上市前,Y Combinator、红杉资本、银湖资本、DST、淡马锡、KPCB、老虎环球基金等百余家知名机构参与,Airbnb的估值从最初的10亿美元暴涨至310亿美元。

虽然受2020年的大流行病影响,公司估值曾一度短暂暴降超40%,但上市不久,Airbnb市值就迅速翻了好几倍,早在2009年就对Airbnb投资了近60万美元的红杉资本成最大赢家,投资回报率近50倍!

赶上的人穷追不舍,错过的人则懊悔不已。硅谷顶尖的风险投资家Fred Wilson曾公开承认,错过Airbnb是他风投生涯中最大的错误。他说道:“我太关注他们那时正在做的事情,而忽视了他们做过的、将做的、有能力做的事情。”

我们来看看Airbnb的估值变化之路:

- 2010年,Airbnb完成780万美元A轮融资,估值不详。

- 2011年,Airbnb完成1.12亿美元B轮融资,估值达十亿美元。

- 2013年,Airbnb完成2亿美元C轮融资,估值升至近30美元;

- 2014年,Airbnb完成4.75亿美元D轮融资,估值涨到100亿美元;

- 2015年,Airbnb完成 15亿美元E轮融资,估值达250亿美元;

- 2017年,Airbnb完成F轮融资,估值约310亿美元;

- 2020年,疫情发生,Airbnb公布了20亿美元的融资计划,估值迅速缩水至180亿美元,只有2017年高峰时期的42%,机构可以说是“乘火打劫”。

- 2020年11月,Airbnb递交的IPO申请文件显示,公司 IPO 筹资约30亿美元,估值迅速回升至300亿美元。

- 2020年底,Airbnb(代码ABNB)登陆纳斯达克市场,发行价68美元,最终收于144.71美元,大涨112.8%,市值达到863亿美元。

- 2021年2月,Airbnb市值巅峰时一度超过1400亿美元;截至今年10月7日收盘,一年多时间市值几乎“腰斩”,但依然报收723.8亿美元。

不破不立,大破才有大立!

经历过了2000互联网泡沫的阵痛,在接下来的20年时间,一大批互联网科技公司改变了人们的生活,如苹果、脸书、亚马逊、谷歌等等。

私募巨头们忙抄底,释放何种信号?

今年5月底,资本市场上演了罕见的一幕:连续两天两家私募巨头宣布了新的募资。

全球四大PE之一——KKR宣布已募集完成首个亚洲信贷机遇基金,总额达11亿美元;有趣的是,就在前一天,知名私募安宏资本刚刚缔造了今年最大一笔250亿美元募资。

当下,虽然资本市场“空”气弥漫,但手握上万亿美元的私募们正在全球寻找优质标的。

黑石打算与KKR联合收购拥有146年历史的日本“国宝级”工业集团巨头东芝。这块诱人的“肥肉”身后已排起了长队,几乎清一色私募大鳄——KKR、贝恩资本、欧洲私募巨头CVC、加拿大私募巨头Brookfield等等。若收购完成将成为日本有史以来最大的收购案。

今年4月20日,KKR牵头的财团提出以201亿澳元收购澳大利亚最大的私立医院运营商Ramsay,尽管近期已经宣布中止,但事情仍然没有结束,双方仍在接洽当中。而201亿澳元的收购标的并不是最大的,在2021年11月,Global Infrastructure Partners 和IFM Investors,以236亿澳元收购了悉尼机场。

3月15日,意大利电信宣布启动与KKR正式谈判。KKR在2021年11月提出以108亿欧元(163亿澳元)收购意大利电信,是欧洲历史上规模最大的一起要约收购。

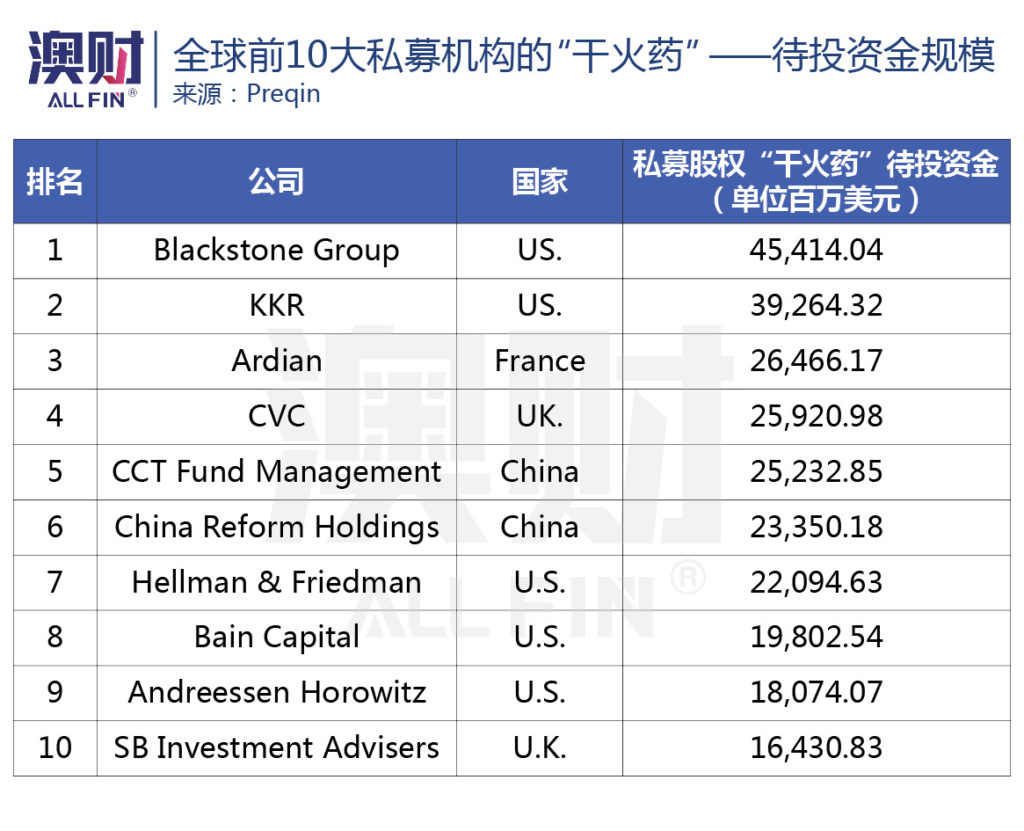

据全球知名的另类资产行业数据公司Preqin估计,截至今年2月底全球私募共持有1.78万亿美元“干火药”(即可投资金),前25大私募合计持有约4601.2亿美元,占总数的四分之一。其中,黑石以454.1亿美元的可投资金位列第一,KKR则以392.6亿美元位列第二。

私募巨头们忙抄底,释放何种信号?

道理显而易见:当标的估值下行至低位,家底雄厚的资本大鳄们开始抄底物美价廉的优质资产。

自疫情爆发以来,各行各业都深受影响,不少企业现金流紧张,估值甚至处于历史低位区域。尤其是科技股,当前企业价值与营收倍数(EV/Revenue)已下滑至10年平均以下水平,多数基本面优质的科技资产惨遭“错杀”。

值得一提的是,对比一级市场和二级市场同期的投资收益,我们可以发现专注一级市场的私募表现更优。尤其是科技和软件板块得益于强劲的收入增长和轻资产导致的高利润率属性,使得投资收益远超其他私募板块——50%以上投资实现至少2.5倍投资收益。

私募为何如此神奇?不仅能穿越周期,甚至在经济下行周期中都能持续创造价值呢?

俗话说“男怕入错行,女怕嫁错郎”,投资也一样。其实,私募的价值创造并不依赖市场环境,越是低迷的环境中,私募往往越积极。黑石集团董事长、首席执行官兼联合创始人斯蒂芬·施瓦茨曼曾表示,仅仅通过购买标准普尔指数并不能创造价值,你实际上必须改造公司。

我们来看看黑石有史以来最大单笔利润收购案是如何炼成的?

2004年,黑石以34亿美元完成了对德国工业化学集团塞拉尼斯(Celanese)的收购,这是德国有史以来最大规模的私募收购上市公司案例。

黑石收购完成后不是被动等待,而是采取了一系列主动措施,帮助塞拉尼斯改进经营管理。

首先是调整管理文化,提高管理的灵活性,克服原先的官僚主义风格;其次是压缩成本,在北美地区整合生产线,提高劳动生产率,出售部分亏损业务,并且把一部分业务搬迁到人工成本比较低的国家;最后是扩大业务范围,黑石帮助塞拉尼斯在业内展开收购,提高了拳头产品的全球市场占有率。

这些措施取得了立竿见影的效果,一年之内塞拉尼斯现金流就增加了40%以上。

2005年,黑石帮助塞拉尼斯在美国重新上市。

2007年,黑石从塞拉尼斯退出时累计赚到29亿美元,成为黑石有史以来最大的单笔利润。

从上述案例可以发现,私募并不只是持有投资等待退出机会,而是采取积极的方式来改善他们的投资——就像“装修毛坯房创造附加值”一样。即使市场陷入衰退,经过改进和定位更好的公司也可以获得更高的退出价值,因此私募投资不看市场“脸色”。

“人无股权不富”,这句在投资界口耳相传的话,映射了投资人的共识:下一个财富增值的窗口很有可能是私募股权,这也是2021年私募股权市场之所以井喷式爆发的原因之一。

写在最后:好的投资人都能“抵抗”自己的天性

软银集团董事长孙正义投资阿里巴巴,以7年时间换取70倍回报;

今日资本的创始人徐新投资京东回报高达150倍;

真格基金创始合伙人徐小平投资聚美回报高达600多倍。

……

在“独角兽”企业早期参与的投资者往往能收获高额回报,但却普遍存在一个令人尴尬的局面。

市场好的时候,想参投的优质“独角兽”往往估值很高,今年经过几轮大跌让好企业的估值腰斩甚至更低,此时正是绝佳的进入条件。但遗憾的是,危机引发市场恐慌,大多人出于自己直观感受,认为还没跌到底,怕卡在半山腰上,普遍选择“躺平”。

有句话说得好:花开堪折直须折,莫待无花空折枝。

值得关注的是,好公司“物美价廉”的窗口期有可能稍纵即逝。目前市场对于美联储加息正在逐步消化,随着加息接近高潮和尾声,这些优质“独角兽”的估值会重新上涨,到时即使能抢到份额,其价格也与“便宜”没有关联了。

“牛市生于悲观,长于怀疑,成于乐观,死于狂热。”这句广为流传至理名言出自逆向投资界的天花板——约翰·邓普顿之口。在70多年的职业生涯中,邓普顿为全球投资人带来了数十亿美元的收益。

1937年大萧条时期邓普顿成立投资公司,1939年借入1万美金购买104只低价股,1943年这些不值钱的股票价值翻了3倍。1954年成立邓普顿成长基金,2004年该基金年化收益率高达13.5%,收益翻了550倍。

邓普顿有哪些投资法则和理念值得投资者借鉴呢?

在《逆向投资:邓普顿的长赢投资法》中,邓普顿对其职业生涯做了以下总结:

“我成功的投资方法就是买入便宜股,买入那些市场价格远低于其内在价值的股票。”

“在别人都在沮丧地卖出时买入,在别人都在热情地买入时卖出,这样逆向投资,需要你意志极其坚强才能坚持做到,但是最终会给你带来极其丰厚的长期回报。”

“投资必须反人性,否则根本不可能成功!”其实,在资本市场,越是投资经历丰富、投资时间越长的投资者,越会深刻地体会到一句话。

很多时候,你投资成功的前提,是建立在别人错误的基础之上。资本市场存在着严重的“狼群效应”,从众心态极为普遍,但投资要成功,必须反其道而行之,从本质上说,投资就是一场人性的修炼。往往市场取得一致性意见的时候,就是风险最大的时候。

一部经典谍战剧里有个特工说过一句话:“在我们这个行当里,怀疑,是最好的品质”。

在投资这个行当里,最好的品质又是什么呢?如果一定要选择的话,可能就是能够“反人性”——抵抗住从众、应激的人类天性!只有这样才能让财富的雪球越滚越大。

机构的逻辑和想法值得我们去参考,私募大佬在找寻的“捡漏”机会,更值得去借鉴。

阅读更多澳洲财经时事

免责声明:本文中的分析,观点或其他资讯均为市场评述/一般信息,不构成交易建议,仅供参考。任何前瞻性陈述并非对未来业绩的保证或陈述,切勿过分依赖。在进行任何投资时,请基于个人投资目的、财务状况或个人需求考虑本文所含信息的适用性,谨慎决策,风险自担。

(文中未注明来源的图片均为Shutterstock,Inc.授权澳财网使用,单独转载图片或致法律风险。)