文章概要:一年前,美国华尔街巨头——摩根士丹利(Morgan Stanley)半导体“凛冬将至”的预言,如今已然成真。全球半导体行业风向标——费城半导体指数,自今年1月4日触及历史峰值4068.1点后便一路下行。费城半导体指数这轮暴跌的“导火索”,源于今年以来美对华芯片出口限制的一系列“组合拳”。《纽约时报》已经直接挑明:“美国正与中国进行没有硝烟,但影响深远的芯片之战。”

全球私募股权策略母基金 | 澳洲收益类基金 | 全球独角兽科技基金 | 澳洲投资 | 澳洲基金 | 澳洲信托

一年前,美国华尔街巨头——摩根士丹利(Morgan Stanley)半导体“凛冬将至”的预言,如今已然成真。

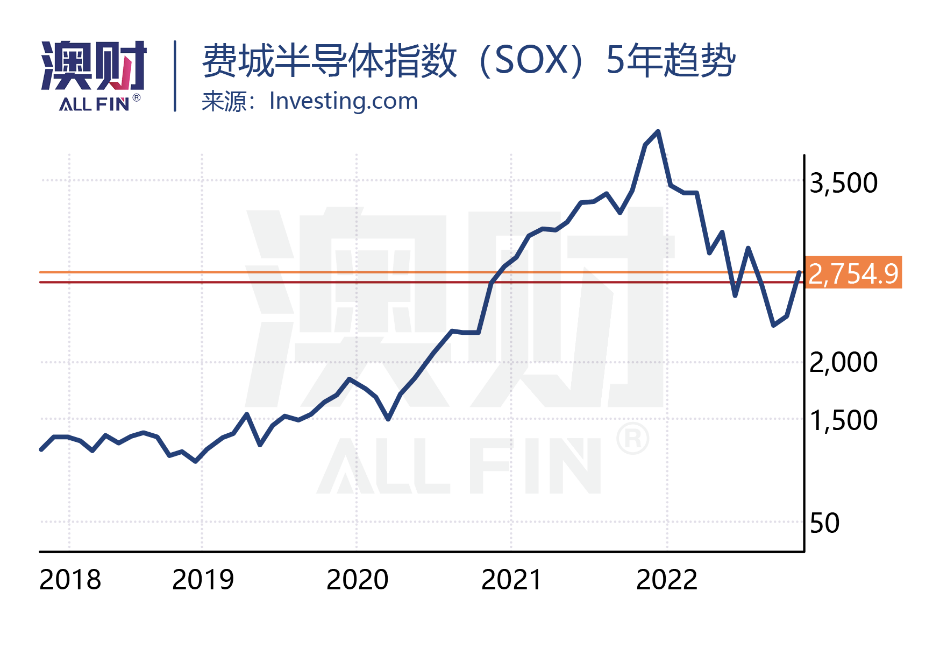

全球半导体行业风向标——费城半导体指数,自今年1月4日触及历史峰值4068.1点后便一路下行;10月13日,下探至2089.8点创出近2年新低,最大回撤高达48.63%;之后跟随美股反弹,截至11月11日报收2754.9点,10多个月的跌幅依然达到32.28%,跌势远比同期道琼斯、标普500和纳斯达克指数更为惨烈。

费城半导体指数这轮暴跌的“导火索”,源于今年以来美对华芯片出口限制的一系列“组合拳”。

尽管两国领导人14日在印尼巴厘岛达成了首次面对面会晤,但也无法改变中美在全球力量上全方位角逐的局面,而芯片正是这场角力的“风暴眼”。

《纽约时报》已经直接挑明:“美国正与中国进行没有硝烟,但影响深远的芯片之战。”

芯片法案:美国的“围剿”之势

早在今年3月,美、韩、日和中国台湾组建了“芯片四方联盟”(Chip 4),将中国大陆排除出以美国为中心的芯片产业链;5月,美国升级对华为制裁;8月,拜登公布拨款2800亿美元的《芯片法案》。

尤其是10月10日,美对华芯片制裁升级,禁令已从芯片本身,扩大到了制造芯片的设备。拜登政府一名官员表示,出口禁令是为了阻止中方在军事现代化中使用美国的芯片、软件、工具和技术,“包括开发大规模杀伤性武器”。

与此同时,美国还要求荷兰、日本等国限制对华出口芯片制造设备。这预示着中美芯片战将迫使世界分成两个科技集群,即美国及其盟友与中国及其盟友。

技术的分化也给许多与中国进行贸易的国家带来问题,生产全球最先进的半导体制造设备的荷兰阿斯麦(ASML)就是一个很好的例子。

作为一家总部位于欧洲、拥有有限美国技术的公司,阿斯麦近期表示将继续向中国出口非极深紫外线(EUV)芯片光刻机,但不会向中国出口EUV光刻机。

值得一提的是,早在2018年4月,中芯国际向阿斯麦订购的一台价值1.2亿美元的高端EUV光刻机直到如今还没交付。野村综合研究所分析师表示,此举将“阻碍中国企业开发先进的芯片制造能力”。

那么,美国在半导体芯片领域究竟有多强?

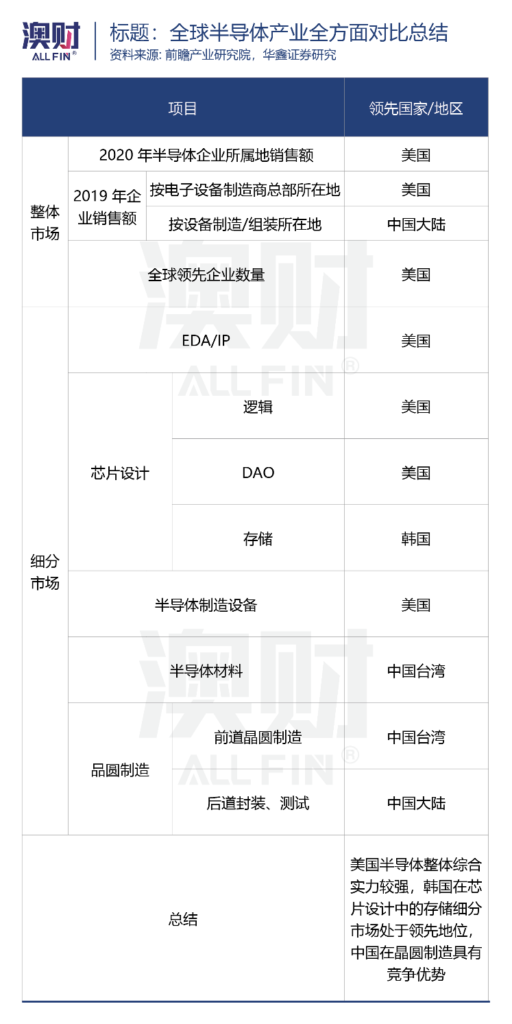

“全球十大半导体厂商中美国企业独占7席,市场份额占比高达33.2%。”据Gartner发布的2021年全球十大半导体厂商营收排名显示,三星电子位居榜首,紧随其后的是英特尔、SK海力士、美光科技、高通、博通、联发科、德州仪器、英伟达、AMD。

纵观全球芯片产业链上除了材料、设备、EDA软件和市场,其它重要链条大致分为:芯片设计、晶圆生产(芯片制造)、封测(封装、测试)。

在设备上,阿斯麦在全球中高端和高端光刻机市占率分别达60%和超90%,但设备所需的部分核心零部件是美国厂商生产;

在设计上,全球前三大EDA企业都是美国企业;在材料上,世界前两名集成电路用硅片制造商是日本信越和SUMCO,占全球60%以上。

而据科技产业研究机构集邦咨询(TrendForce)数据,中国台湾芯片产业在全球地位重要——晶圆代工占64%(全球第一),IC设计占27%(全球第二),封测占55%(全球第一)。

众所周知,中国是全球最大的石油进口国。不过,多年来中国第一大进口商品,竟然是小小的芯片。

据中国海关数据,2021年中国进口的芯片总量为6354.8亿个,同期增长了16.9%,进口金额近4326亿美元,同比增长23.6%,均创历史新高。2021年中国吃下了全球芯片市场超60%的产能。

美国对华芯片出口限制,导致华为、中芯等中企的发展举步维艰。

“华为海思收入下降 81%,仅15 亿美元,已跌出全球25大半导体供应商。”

Gartner研究副总裁安德鲁·诺伍德(Andrew Norwood)表示,这是美国制裁该公司及其母公司华为的直接结果。自台积电不为华为代工麒麟9000芯片后,华为手机业务几乎腰斩,市场份额拱手让给了苹果。

国产化:中国的“反围剿”战略

然而,并不能因为如此,就认为中国在先进半导体和芯片方面赶不上美国。微软创始人比尔·盖茨就曾公开表示,美国政府的芯片禁令只会加速中国芯片的国产化速度。

虽然中国大陆半导体行业在专利方面落后于美国,在制造方面落后于韩国和中国台湾,但下游的封装测试,目前大陆已处于世界第一梯队。只是,中游被“卡脖子”,下游再强也使不上力。

而近年来大陆芯片的自主研发进程正有条不紊地向前推进。

2014年,中国成立国家集成电路产业投资基金专项扶持芯片研发,该基金二期募资超2000亿元(278.2亿美元);2020年,国务院提出2025年中国芯片自给率要达到70%。

目前,上海微电子公司已掌握90纳米光刻机技术,并在28纳米光刻机量产指日可待。虽然距离7纳米的世界先进水平还有很长的路要走,但28纳米芯片已能够满足中国80%以上的芯片应用。

得益于国内半导体相关企业的迅速发展,中国企业进口芯片的紧张也得到了缓解。据海关统计数据显示,今年1到9月,中国进口芯片总量为4171.3亿颗,同比下降了12.8%,半导体制造设备进口数量也同比下降了6.9%。

禁令如一把“双刃剑”

在芯片全球化发展的今天,禁令如一把“双刃剑”,杀敌一千自损八百。

在美股最新财报季中,包括高通、英特尔、AMD等芯片巨头均遭遇“股价暴跌、业绩不及预期”的双重打击。据Wind数据显示,截至11月7日,在美国上市的半导体企业总市值年内合计蒸发已超1.52万亿美元。

高通最新财报预计,2023财年第一财季收入约为92-100亿美元,大幅低于分析师预期的120.3亿美元;英特尔更严峻,第三季度净利润同比暴跌85%,并且启动涉及或达数千人的裁员,到2025年底将削减多达100亿美元的资本支出。

据彭博社数据显示,自7月以来,大约30家美国最大芯片企业已将第三季度收入预期从990亿美元下调至880亿美元。

全球芯片的惨状在制造、出口大国韩国身上体现得更为明显。

据韩国统计局最新数据显示,今年9月芯片产量同比下降3.5%,较8月份进一步恶化;9月芯片库存增幅升至54.7%。这直接导致韩国进出口贸易收支出现67亿美元逆差,几乎是经济学家预期的两倍。

具体来看,三星电子第三季度半导体销售额同比下降14%;韩国SK海力士的营业利润同比减少60.3%,环比减少61%。

可令人意想不到的是,停止接收第二大客户华为大订单的台积电依旧保持逆势增长,截至10 月底累计营收同比增长44%。

不过,台积电在三季度电话会上也承认,明年上半年会是半导体供应链库存调整最剧烈时期,半导体行业整体可能在明年衰退。

澳洲,芯片产业的“边缘者”

当今世界产业分工往往非常明晰,有国家占据中下游制造、消费端,也有国家承担上游原材料供给和加工的角色。澳大利亚,很多时候都在扮演后者。

然而,在全球芯片行业中,澳大利亚在上游原料提供上也缺乏存在感,更别提下游的芯片制造领域,可说是整个产业链的“边缘者”。

但在2021年全世界爆发芯片短缺危机后,也让澳大利亚政府、商业界及科研界进一步认识到,缺乏芯片制造能力,在这个数字化时代中可能会酿成“主权风险”。

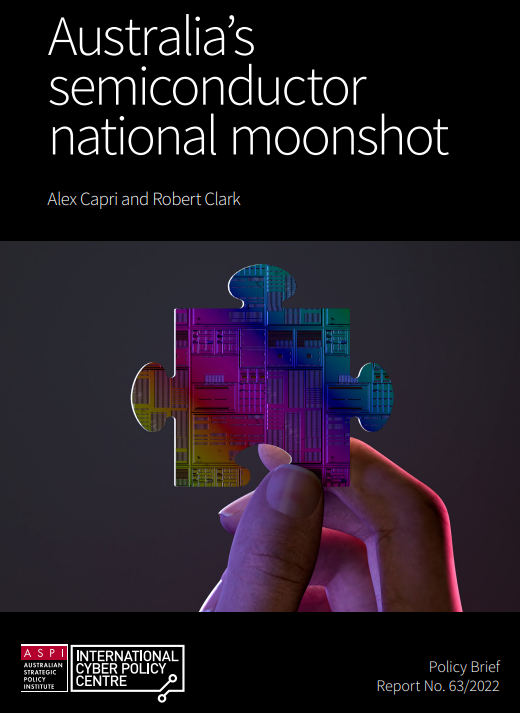

在美国《芯片法案》颁布后一个月——9月由军方资助的澳大利亚战略政策研究所(ASPI)发布了一份 “澳大利亚半导体国家登月计划”(Australia’s semiconductor national moonshot,后简称: 半导体计划)。

这份计划在开始就承认“澳大利亚明显缺乏对全球半导体生态系统的参与”,几乎完全以来外国控制的微芯片技术,使其越来越收到全球供应链紧张的影响。

计划指出,政策制定者必须将半导体与食品、能源等基本必需品相提并论,并且要以“美国人当年把宇航员送上月球一样”的雄心,去构思、制定和执行有关芯片制造的国家计划,因为芯片产业现在是“世界上最复杂、最昂贵和最具战略性的技术生态系统”。

澳洲要如何才能构建自己的芯片产业?

《半导体计划》认为,想要建立本国的芯片产业,澳大利亚政府必须做四件事:

第一,必须由国家牵头进行技术转让和人才吸引计划,通过澳大利亚的国际性企业、大学吸引领先的人才、技术和投资;

第二,必须利用与美国、英国、日本和各大伙伴国之间的关系,把半导体发展和共同防御需求关联起来;

第三,澳大利亚的相关公司和人才必须融入全球性的价值链;

第四,公共部门应该建立争取的公私合作关系,为半导体研发和教育提供有针对性地资金,并为外国和本地投资提供商业刺激措施。

虽然地缘和经济体量可能会影响一个国家的芯片制造能力,并非是限制的主要问题。中国台湾制造了世界上60%的半导体和90%的最先进芯片,新加坡也有50家半导体公司。因此,澳大利亚更有理由实现芯片的自我供应。

悉尼大学物理学教授兼悉尼纳米研究所副所长James Rabeau曾为新州政府撰写了一份报告,研究澳大利亚如何参与半导体行业。

他的建议是,政府要建立一个“半导体行业服务机构”,扶植行业的发展,并先投资于该行业的细分领域,比如那些有设计能力但还生产不了芯片的公司,先参与到产业链中。

实际上,澳大利亚并非没有芯片相关企业。

- 新州的科技企业Silex Systems,作为半导体上游产业,通过独特的同位素分离技术生产和浓缩铀、以及用于量子计算的浓缩硅;

- 芯片开发商BrainChip研发了一种神经形态处理器,已经于梅赛德斯奔驰取得了合作;

- 珀斯的4DS Memory,拥有32项美国技术专利,在非易失性存储技术领域具有领先型;

- 已在澳交所上市的Archer Materials 是世界上少数开发半导体量子比特(qubit)处理器芯片技术的公司之一

当然,全面进入半导体制造业门槛高得惊人,建一个代工厂就需100-120亿美元的前期投资,至少需3年才能做好生产准备。对于澳大利亚而言,发展道路非常艰难。

不过,作为“矿场上的国家”澳大利亚,短期也可能从美中芯片大战中“渔翁得利”。

“如果中国未来几个月在关键矿产出口领域‘调整水龙头’,‘美国会疯掉’”。10月24日,《澳大利亚人报》援引澳前国库部长Joseph Hockey表示,在中期选举结束以后,中国可能会大幅削减对美国及其盟友关键矿产(如稀土)的供应,作为美国对华半导体和芯片制造设备禁令的“报复”。

从澳大利亚角度出发,这不失为一个良机,正因为美国存在相应的顾虑,因此也在考虑逐步减少对于中国矿产的依赖,澳大利亚显然是更好的替代来源。

可是光出口矿产,并不能解决澳大利亚的“芯荒”问题,如果能在上游矿物出口和中下游制造之间建立起一定的产业链条,才能真正让澳大利亚在全球芯片行业中获得立足空间。

阅读更多澳洲财经时事

免责声明:本文中的分析,观点或其他资讯均为市场评述/一般信息,不构成交易建议,仅供参考。任何前瞻性陈述并非对未来业绩的保证或陈述,切勿过分依赖。在进行任何投资时,请基于个人投资目的、财务状况或个人需求考虑本文所含信息的适用性,谨慎决策,风险自担。

(文中未注明来源的图片均为Shutterstock,Inc.授权澳财网使用,单独转载图片或致法律风险。)