文章概要:“称霸”美股多年的科技巨头们“FAANMG”(META、苹果、亚马逊、奈飞、微软、谷歌)第三季度业绩纷纷“折戟”,为削减开支,美国科技大厂“裁员潮”愈演愈烈。“业绩杀”叠加“裁员潮”,美科技巨头们正遭遇数十年以来最大“溃败”。面对复杂多变的资本市场,投资者普遍关心:美科技巨头们是否深陷“中年危机”?哪些巨头能率先走出“至暗时刻”,最有希望再冲“云霄”?

全球私募股权策略母基金 | 澳洲收益类基金 | 全球独角兽科技基金 | 澳洲投资 | 澳洲基金 | 澳洲信托

“当潮水退去的时候,才知道谁在裸泳。”元宇宙“领头羊”——Facebook母公司Meta(Nasdaq:META)的“断崖式下跌”,应验了股神巴菲特的这句至理名言。

10月27日,META大跌24.56%,这是它继今年2月3日暴跌26.39%以来的又一次“雪崩”。昔日“万亿俱乐部五大成员”之一的META,如今股价一度跌至近七年低位,市值一年多巨幅缩水七成,在3000亿美元边缘苦苦挣扎。

暴跌的背后,是美国科技巨头遭遇的“业绩杀”。

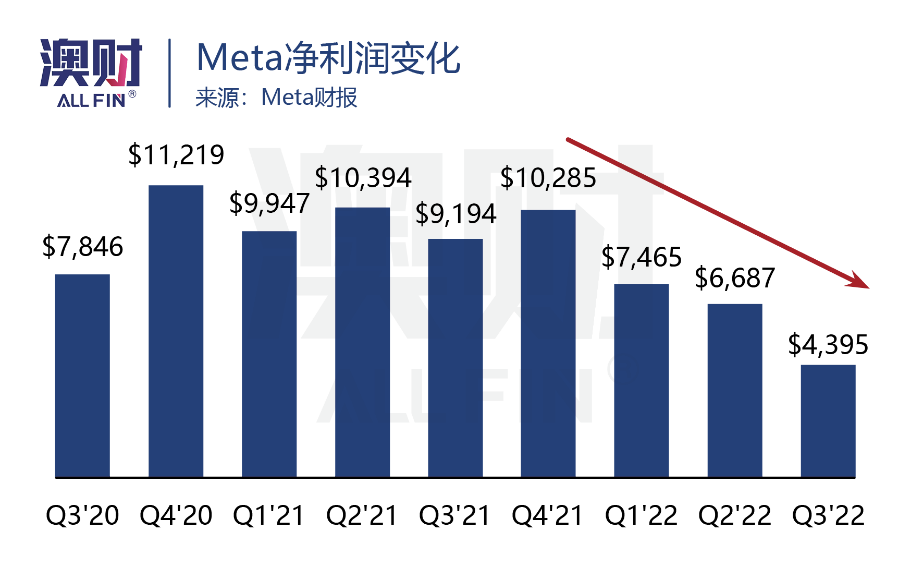

“称霸”美股多年的“FAANMG”(META、苹果、亚马逊、奈飞、微软、谷歌)第三季度业绩纷纷“折戟”,除奈飞(Netflix)外,META净利润同比暴降52%,微软营收增速降至5年最低,谷歌增速跌回2013年最低水平,苹果痛失两位数增长,亚马逊业绩全面逊于预期……

为削减开支,美国科技大厂“裁员潮”愈演愈烈,继此前推特裁员半数员工、 META和亚马逊万人大裁员之后,谷歌股东也开始要求Alphabet精简人员,就连硅谷的“最后一道防线”苹果也对外宣称冻结招聘。

央视财经援引科技行业裁员统计网站数据显示,今年以来,科技行业被裁员人数已超10万人之多,这其中大部分集中在美国的科技企业中。

“业绩杀”叠加“裁员潮”,美科技巨头们正遭遇数十年以来最大“溃败”。

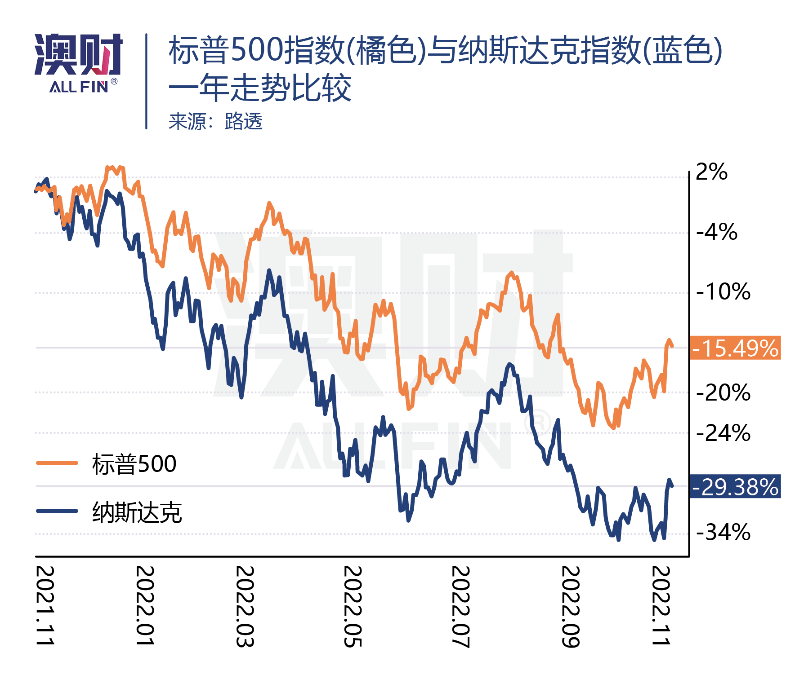

据美国银行数据,今年以来,美国超大规模的科技公司4万亿美元市值已“灰飞烟灭”。截至11月12日,以科技股为主的纳斯达克指数年内已重挫28.43%,远高于标普500指数15.49%的跌幅。

值得关注的是,11月10日,美国10月消费者价格指数(CPI)超预期放缓,华尔街知名投行高盛、摩根士丹利开始唱多。大摩预计美国CPI明年底同比增幅将低于2%,美联储在明年一季度加息至4.625%后,将会暂停加息。

这让绝望的投资者终于看到了一丝“曙光”。10日和11日,纳指大涨9.37%,创下2008年金融危机以来最大双日涨幅。紧接着14日,巴菲特41亿美元大举抄底芯片龙头台积电,次日台积电美股大涨10.52%。

面对复杂多变的资本市场,投资者普遍关心:美科技巨头们是否深陷“中年危机”?哪些巨头能率先走出“至暗时刻”,最有希望再冲“云霄”?

豪赌元宇宙,这个“无底洞”有多深?

当概念没能转化为现实,那么一定会被市场用脚投票。

如果2022年在美股的科技巨头中挑一个“倒霉蛋”,那么一定会是META,还有扎克伯格。在这场关于元宇宙的“突围赛”中,小扎似乎失去了“理智”,面对暴跌的股价,流失的广告,小扎将这一“枪”开向了苹果,苹果APP隐私功能每年会导致META损失100亿美元广告收入。

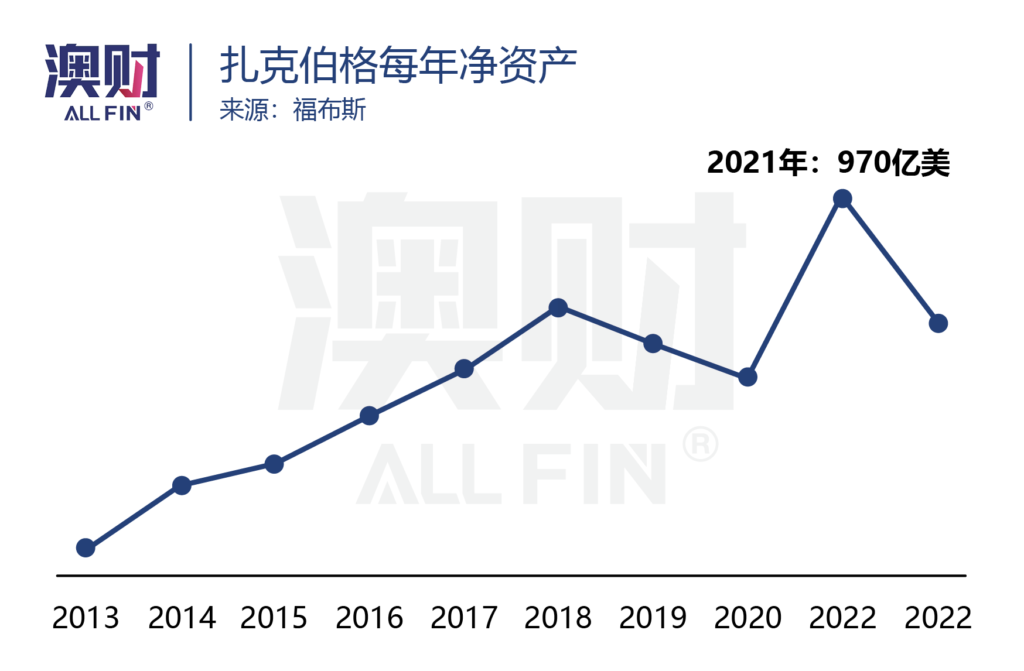

自去年10月份扎克伯格宣布改名为Meta后,公司市值从8816亿美元暴跌至3000亿美元。小扎的身价也呈现“自由落体”式下滑,从福布斯亿万富翁榜的15名迅速跌至27名。

那么,META一直在“烧钱”的元宇宙“无底洞”究竟有多深?

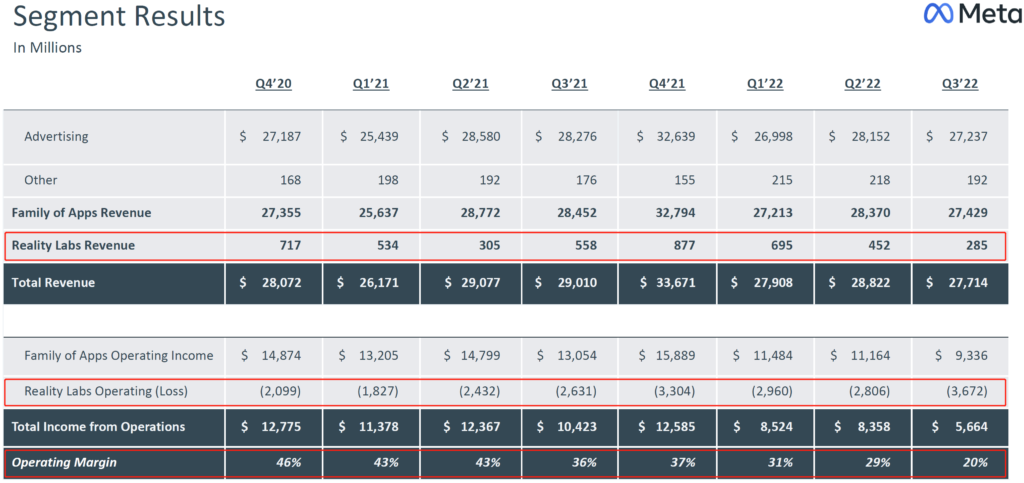

据最新财报数据,META的元宇宙部门Reality Labs本季度投入成本40亿美元,亏损高达36.72亿美元,同比扩大四成;而其收入却仅2.85亿美元,同比下降五成,降速堪比“过山车”,使得META整体营业毛利率更是从2020年四季度的46%一路狂跌至20%。

不仅如此,财报中给出的未来指引也不容乐观,Reality Labs本财年内的亏损还将同比大增,并且将在2023年后加快Reality Labs的投资步伐。

扎克伯格则直接表示,META投资元宇宙未来十年内都难产生回报,而且每年还要投入100亿美元的元宇宙硬件及软件。这也就不难理解,META的股价为何狂跌不止。坊间也有传闻说,META内部工程师把元宇宙称做MHH,即make him(小扎) happy之义。

可以预见的是,随着元宇宙投入越来越多,扎克伯格会越来越被动,直至元宇宙给META带来真正转机,否则等待小扎的将会是越来越多的声讨。

“电商之王”三道护城河被攻破俩

亚马逊(Nasdaq:AMZN)2022年三季度财报显示,虽然公司净销售额保持了14.7%的同比增速,但净利润同比下降9%,出现了增收不增利的情况。

并且,其关键财务指标几乎都没达到市场预期。财报公布后,亚马逊股价一路下跌,市值蒸发两千亿美元。

拆解亚马逊的收入组成后,其增长所面临的挑战就变得更为直观起来。不难看出,亚马逊之所以能稳坐“电商之王”宝座,离不开它多年来打造的三道“护城河”:一是,在商家端的FBA(Fulfillment by Amazon)服务;二是,在客户端的Prime会员模式;三是,AWS(云服务)在技术设施的支撑。

但以Shein、Shopify为代表的新一代独立站正将亚马逊的强大“护城河”逐一攻破。

“护城河”之一商家端的FBA:

- Shein的商业模式可以让卖家更省心。卖家只需备货和揽收,其他所有物流、销售推广和运营等都由平台承担,这种“懒人模式”吸引了众多商家离开亚马逊;

- Shopify通过合理搭配物流和仓储系统,建立自己网站,实现比亚马逊更低的运营成本;

- 卖家在亚马逊投放广告的单次点击费从2014年0.14美分暴增至如今1.6美元,广告业务虽增长,但实际上是在“劝退”卖家。

“护城河”之二客户端的Prime:

亚马逊订阅2022Q3收入较2022Q2仅增2%,增速明显放缓。过去,亚马逊通过次日达和免费退换货吸引了一大批用户。如今,Shein都可以把配送市场控制在一周内且免费退换货,这使得很多消费者倾向于多等几天,但省更多的钱。

“护城河”之三AWS:

这是亚马逊手中最后一张“王牌”,也是其三道“护城河”中最宽的一道,AWS在行业内始终处于大幅领先地位,短期被攻破的概率很小。

企业投入增加,“云业务”独挑增长大梁

据Synergy Research Group数据,在全球云服务的市场份额中,亚马逊以34%高居第一,微软21%排第二,谷歌11%列第三。不过,微软和谷歌两家份额加一起还比“老大”亚马逊少2个百分点。

从三季报云巨头业务增速可以看到,除了谷歌基数较低同比大增37.6%之外,三大云巨头的收入增长整体明显放缓,从二季度40%拉低至三季度的31%,但云业务依然独挑美科技巨头的业绩增长“大梁”。

增速虽放缓,但财报还是透露了不少增长性消息。客户方面,AWS、微软云、谷歌云三季度迎来不少新客户,比如宝马、丰田、PicknPay、AppLovin等,覆盖零售、保险、交易所、游戏、汽车等行业。

据分析机构Synergy Research Group数据显示,第三季度企业在云基础设施服务上的支出超过570亿美元,比去年同期增加110亿美元,同比增长24%。若保持去年汇率,则该支出增长率将超30%。

先看老大亚马逊:近几年AWS被视为公司第二增长曲线。可以说,亚马逊当前估值很大一部分都来自于AWS在业内的大幅领先地位。

2021年,AWS凭借13%的贡献营收,创造了亚马逊大约四分之三的利润额,成为最值得关注的业务增长点。而在今年三季度,AWS实现营收205.4亿美元,虽然同比增长27.4%,但这是AWS业务创立以来的最低增速。

再看老二微软:微软云作为公司三大业务之一,今年三季度微软云营收203亿美元,同比增长20%,但其中作为重要市场信心支撑的Azure云计算服务增速在降低,三季度营收同比增长35%,增幅较过去四个季度的平均值46%大幅放缓,并预计Azure四季度营收增速将进一步下降5个百分点。

后看老三谷歌:谷歌云作为公司第二增长曲线,今年三季度营收68.68亿美元,同比增长37.6%,但运营亏损6.99亿美元,较去年同期小幅增长。

亚马逊首席财务官奥尔萨夫斯基表示,宏观经济面临不确定性,使得越来越多亚马逊云计算的大客户开始控制开支,亚马逊正积极帮助客户优化成本;与此同时,微软CEO纳德拉也表示,微软云服务增速明显放缓的主因是经济前景不明朗,导致客户们都在优化成本,减少支出。

追本溯源,云计算巨头们对增速放缓的无力,皆因无法左右全球宏观经济环境的发展,在这样的特殊时期,巨头们虽然面临诸多挑战,但实际上也是一个非常好的历练机会。

写在最后:世界正面临各种问题,创新才是答案

美国科技巨头普遍遭遇“业绩杀”,显示出拉动美国经济发展的几大科技巨头正在逐渐进入寒冬,导致如此结果是它们已经失去了创新的能力。

创新是这些科技巨头们在当年能脱颖而出的最宝贵品质,如今,这一初心在财富和权力的笼罩下,已经趋于黯淡。

就像方舟投资(Ark Invest)掌门人、华尔街明星基金经理凯茜·伍德(Cathie Wood)说的那样:世界现在面临“各种各样的问题”,而创新才是答案。

传统在线广告业务的疲软已成为行业一大痛点,各大“广告公司”恐怕要绞尽脑汁自谋出路,避免被淹没在“历史的长河中”。

从Meta和亚马逊这两家公司的业务构成中,我们不难看出,巨头已不满足于单一的业务结构,都在加速向元宇宙和云业务两大主要方向转型。

元宇宙目前还处于较为早期发展阶段,仍需巨额的前期投入和超长的研发周期,这也是为什么Meta支出大增、净利润持续下滑的主因之一;而相比起Meta元宇宙烧钱的“无底洞”,云业务已发展近十年,商业模式较稳定,一直是美股科技行业景气度最为确定的子领域。

“虽然个人经济需求的颓势导致板块震动,但面对企业数字化和企业数字服务产品的市场,依旧在不断扩张中。”博满澳财首席投资官魏睿昊指出,面向企业业务的2B端服务公司,短期业绩的确定性更强,其需求端的波动明显比面向消费者的2C端科技公司更小。

在疫情后,更多大型客户和企业客户向云计算服务倾斜;企业在IT方面支出的累计增加,支持着2B端服务公司业务增速。

受当前市场激烈竞争环境的影响,亚马逊电商业务增收不增利,AWS部门业绩增速也有所放缓,但其AWS在业内始终处于绝对领先地位,一旦加息周期结束,AWS有望恢复高增速。

从长期来看,这些科技公司现在选择裁员缩减成本的不失为明智之举。在整个经济环境较差的大背景下,“开源”受限只能被迫“节流”。但基本面优异、有创新能力的企业,依然具备穿越周期的能力,股价也会在市场情绪正常化之后,随着业绩的好转而一路上行。

阅读更多澳洲财经时事

免责声明:本文中的分析,观点或其他资讯均为市场评述/一般信息,不构成交易建议,仅供参考。任何前瞻性陈述并非对未来业绩的保证或陈述,切勿过分依赖。在进行任何投资时,请基于个人投资目的、财务状况或个人需求考虑本文所含信息的适用性,谨慎决策,风险自担。

(文中未注明来源的图片均为Shutterstock,Inc.授权澳财网使用,单独转载图片或致法律风险。)