文章概要:中国已经开始了全面转向中央提出的“推动经济运行整体好转”这一目标。而这也让全球投资者更多看好2023年中国经济的发展。摩根士丹利中国首席经济学家邢自强就表示,预计明年中国经济增速有望实现5%左右的恢复性增长,走出大流行、房地产企稳、消费恢复是主要带动因素。中国的开放和经济恢复,是否能够成为明年投资的重要“题材”?这对世界经济和澳大利亚经济意味着什么?明年将有哪些行业能直接受惠于此呢?

全球私募股权策略母基金 | 澳洲收益类基金 | 全球独角兽科技基金 | 澳洲投资 | 澳洲基金 | 澳洲信托

2022年12月7日,中国发布了“新十条”,放松了大流行的管制,首次明确将强制隔离改为有条件的居家隔离,并表示不再对跨地区流动人员查验健康码。

12月13日,用于掌握个人行动轨迹的“通信行程卡”各类应用也正式下架,通讯部门表示会立即删除所有涉及个人的数据。

显然,中国已经开始了全面转向中央提出的“推动经济运行整体好转”这一目标。几乎在同一时刻,浙江、江苏等沿海发达省份的城市,纷纷向日本和欧洲国家派出“出海抢单团”,“拼经济”成了主旋律。

而这也让全球投资者更多看好2023年中国经济的发展。摩根士丹利中国首席经济学家邢自强就表示,预计明年中国经济增速有望实现5%左右的恢复性增长,走出大流行、房地产企稳、消费恢复是主要带动因素。

近期,彭博社对全球顶级基金经理就2023年股票市场的预期进行了调查,其中包括贝莱德(BlackRock)、高盛(Goldman Sachs)、东方汇理(Amundi)等全球最大的投资机构。其中60%左右的人看好中国市场,尤其是在目前全面重新开放的情况下。

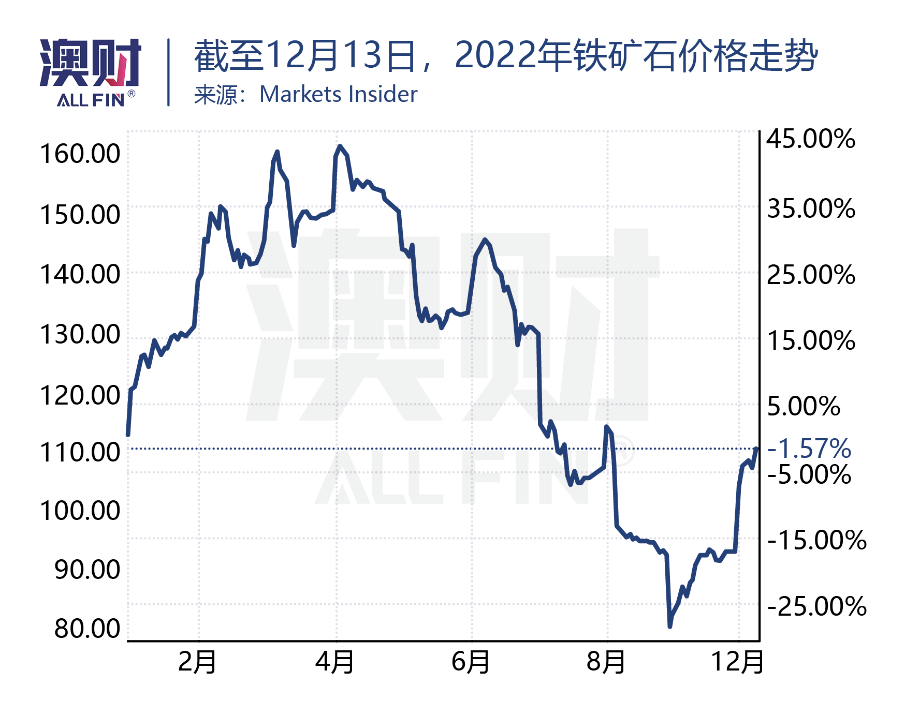

几乎可以视作中澳经济联动性“晴雨表”的铁矿石,其价格从11月以来也有了明显的反弹。

中国的开放和经济恢复,是否能够成为明年投资的重要“题材”?这对世界经济和澳大利亚经济意味着什么?明年将有哪些行业能直接受惠于此呢?

三大方向看中国经济复苏趋势

中国2022年第三季度国民生产总值(GDP)同比增长3.9%,超出了西方经济学家3%的增长预期,可以看到经济活动确实有小幅反弹。

主要的经济增长点是制造业一定程度的恢复,工业产出同比增长4.6%;但零售增长乏力和房地产市场低迷成为经济增长的“两大拖累”。

可以预见,随着全国逐步开放,经济基本面会出现明显的变化,制造业、消费和房地产市场也必然会呈现出不同于今年的状态。

短期来看,病例数的激增,对复工复产和消费的恢复还是会产生影响。但从包括澳大利亚在内的多数国家过去一年的情况推测,一旦第一波高峰过去,就会迎来各类经济活动的全面反弹。

因此瑞银(UBS)预计,中国经济在2023年第一季度增长或仍相对疲软,但二季度会略有复苏,下半年则很有可能有较大幅度的反弹。

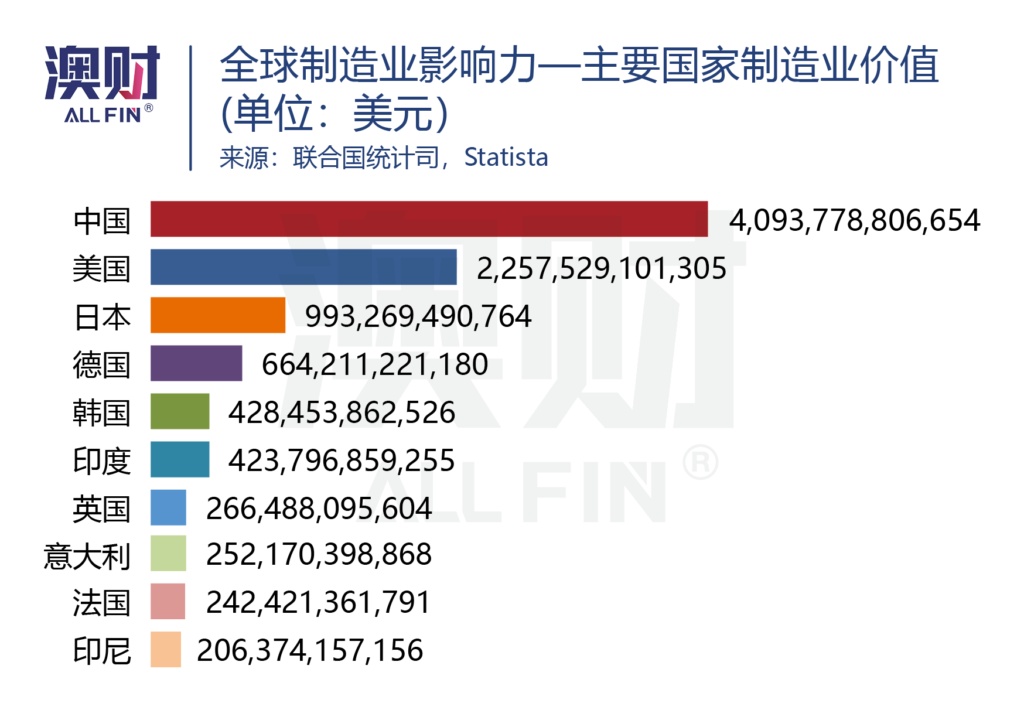

制造业方面,以2020年大流行爆发当年的数据计算,中国制造业产增加值约4万亿美元,是全球第二大制造业产出国美国的1.74倍,在全球占比超过30%。

加上整个亚洲产业链贡献了全球52%的制造业产出,而中国在其中又处于绝对核心地位,因此对于全球制造业和供应链有着巨大的影响力。大流行爆发之初,其经济的暂时停摆就一度导致了全球供应链的中断。

随着中国全面放松,如果明年二季度工厂的生产、物流开始正常化,会使得中国产能逐渐恢复到大流行前的水平,从而缓解全球(包括澳大利亚在内)供应链紧张的问题,降低商品价格,使通胀降温。

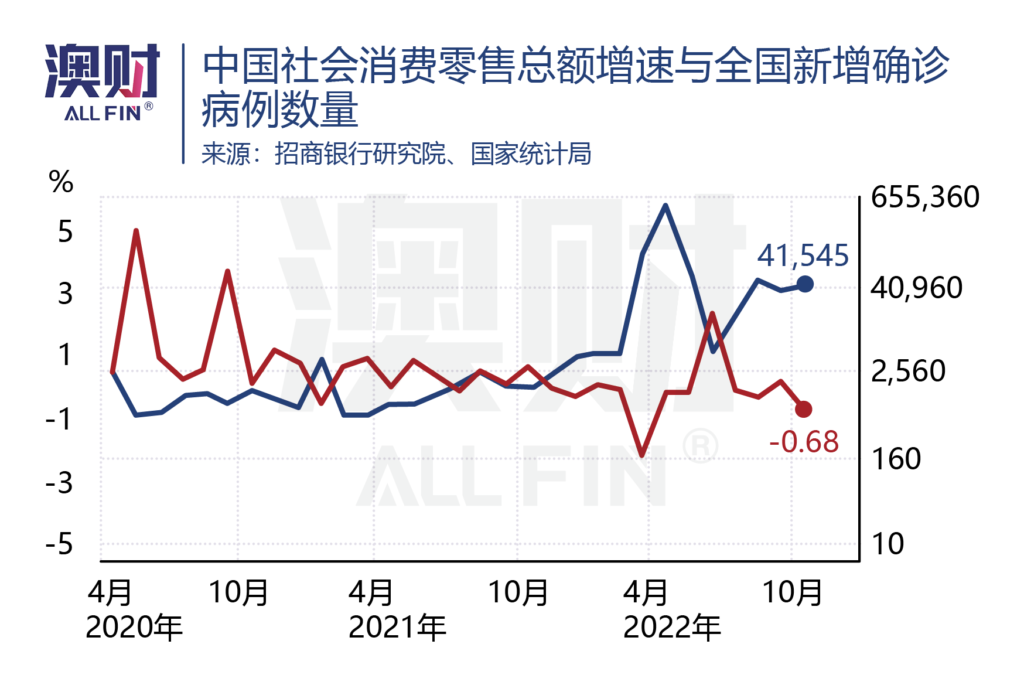

消费方面,过去20年,中国的消费支出几乎每年以超过10%的增速在上升。大流行前,消费对中国经济贡献率曾高达64%。

尽管今年消费相对疲软,但此前已经在恢复的过程中。从统计局的数据来看,2022年前三季度,中国最终消费支出对经济增长贡献率为41.3%,而第三季度最终消费支出对经济增长贡献率为52.4%,出现明显回升。

不过,居民收入和消费者信心的恢复难以一蹴而就。大流行至今的数据显示,确诊人数往往和消费支出呈反比。目前新增确诊不断上升,出于安全担忧,居民可能自发减少外出和跨区域流动,短期内消费恢复确实存在较强不确定性。

但就日韩、东南亚各国和澳大利亚的情况推断,在确诊数趋于平稳后,2022年被积压的消费需求将被释放,将成为推进经济复苏的重要动力。

房地产方面,中国住房市值在2021年已高达约65万亿美元,几乎是美国的两倍。房地产市场长期对中国经济走向有着关键性作用。

2022年伴随着政策变化、居民收入增速放缓和房价预期转弱,中国商品房销售显著下滑,整个房地产市场危机重重。

这使得政府不得不在下半年出台了一系列政策,以促进房地产行业进入良性循环。刚刚过去的11月中,央行与银保监会就推出的“金融16条”就对房地产融资进一步松绑,预计可支持约2500亿元民营企业债券融资。

只是这些政策主要旨在避免房企风险向金融机构蔓延,以减小系统性风险,未必能够提振购房需求。而住房需求量的上升往往需要人口增长和消费增长作为支撑。

不过,尽管明年房地产销售可能难以明显好转,但房地产投资对经济的拖累预计有望逐步减弱。

总体而言,2023年的中国制造业与消费可能不会出现2020年下半年的迅猛反弹,但还是会迎来恢复期;房地产市场也许不会出现欧美市场2021年的火热,可本身的危机将有所缓解。

铁矿石受益最大?

由于中国是澳大利亚最大的贸易伙伴,两国的经济互补性和联动性非常高,市场对于中国经济复苏的预期,自然也利好澳大利亚的相关产业。“立竿见影”的例子就是铁矿石价格的反弹。

作为全球最大的钢铁生产国,中国对铁矿石的进口量长年位居全球第一,从澳大利亚进口的铁矿石占比则有67%之多。

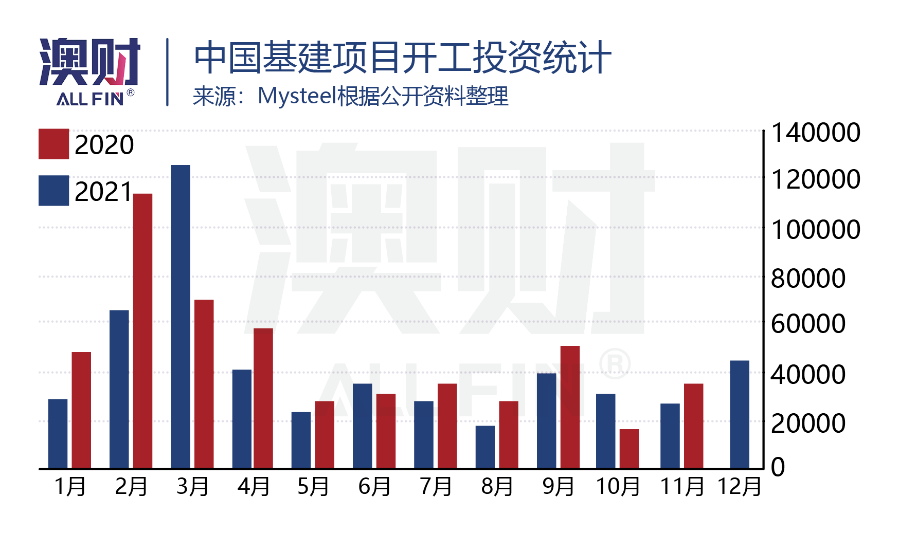

澳财在之前的文章中就曾经分析过,中国经济的逐步开放,尤其是对于基础设施、房地产建设投入的增加,将推动铁矿石价格的反弹。

中国11月份基建开工项目共5008个,总投资额超过3.6万亿人民币,环比增速达117%,同比增长35%。可以看出,中国还是在通过“老办法”——大力推进基建建设刺激经济复苏与增长,因此对铁矿石的需求也出现恢复。

铁矿石价格自然受此提振,显示出强劲的反弹趋势,从11月初的低谷上涨约三成,已接近年初的价格。

但值得注意的是,由于本次中国政府的货币和财政刺激政策远没有2008年金融危机时期“激进”;而过去一个多月铁矿石价格的攀升,已经释放了大部分利好,明年铁矿石价格是否能够持续增长有较大不确定性。

另外,房地产行业占中国钢铁需求的30%左右,如果房地产行业恢复速度有限,对于铁矿石的价格和出口量也都将形成压力。

澳洲服务出口或是最大“赢家”

相形之下,如果中国保持开放节奏,等到第一波感染高峰过去,中国居民的出行和留学需求很可能会促进澳大利亚服务业出口的增长。

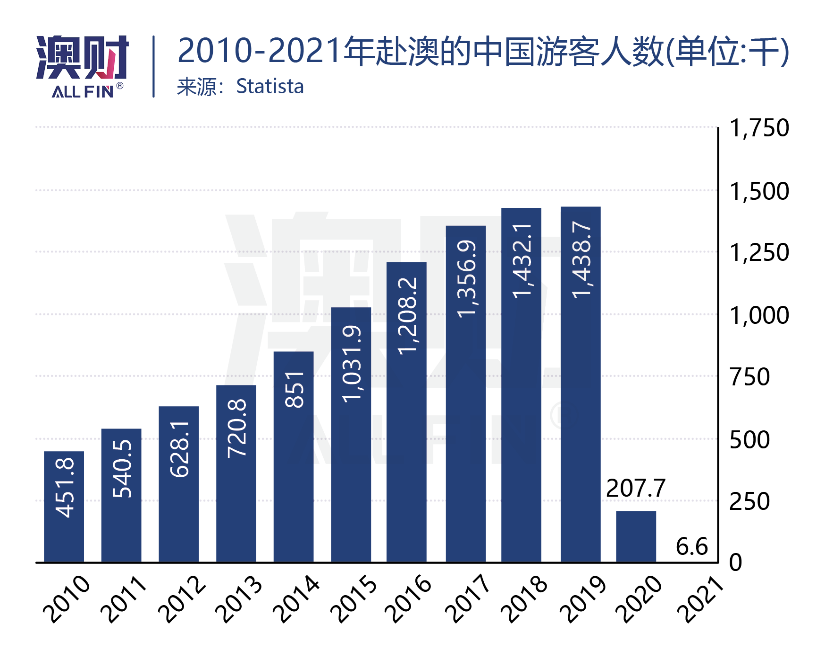

在大流行前,澳大利亚是世界热门旅游地,旅游业为澳洲经济贡献了1520亿澳元,支持了超过30万家企业的发展,提供了超过66万份工作。

中国作为澳大利亚最大的旅行人群来源,来澳的游客不仅数量多,消费水平也远超其他国家。2019年,143.8万人次的中国游客带来了124亿澳元的消费,占全部国际游客消费39.5%,远高于排名第二新西兰游客的26亿澳元。

受大流行和边境控制的影响,中国赴澳游客人数几乎归零,2021年仅有6550人次。

今年随着全球多数国家逐步开放,国际旅游业也迅速复苏。然而,不同欧美市场的高速反弹,澳大利亚的旅游市场整体恢复速度较慢,入境航班的总座位数停留在2019年水平的59%,预计到2023年第二季度才会达到2019年的76%。

这主要的原因就由于中国、日本等国的开放速度缓慢。如果中国游客可以自由出行,将会为澳大利亚旅游业的恢复注入“一剂强行针”。

而在这三年时间中,由于多数人无法前往国外旅行,博满澳财首席投资官魏睿昊表示,可以预见到,这会带来一波海外旅游的热潮。

不过,国际旅行并非生活“必需品”,受到家庭可支配收入情况影响较大。如果对于家庭收入增长的预期不高,有些家庭可能就会减少相关的支出。因此,对这股热潮的体量预估不能过于乐观。

并且,国际航班的恢复速度也不及预期的快,这也一定程度影响国际旅行的复苏。

与旅游类似,大流行前,国际教育产业也为澳大利亚贡献了大笔收入,2019年的相关经济产值高达378亿澳元。而中国留学同样也是该产业主要的“客户”,无论在人数上还是消费水平上均超过其他国家。

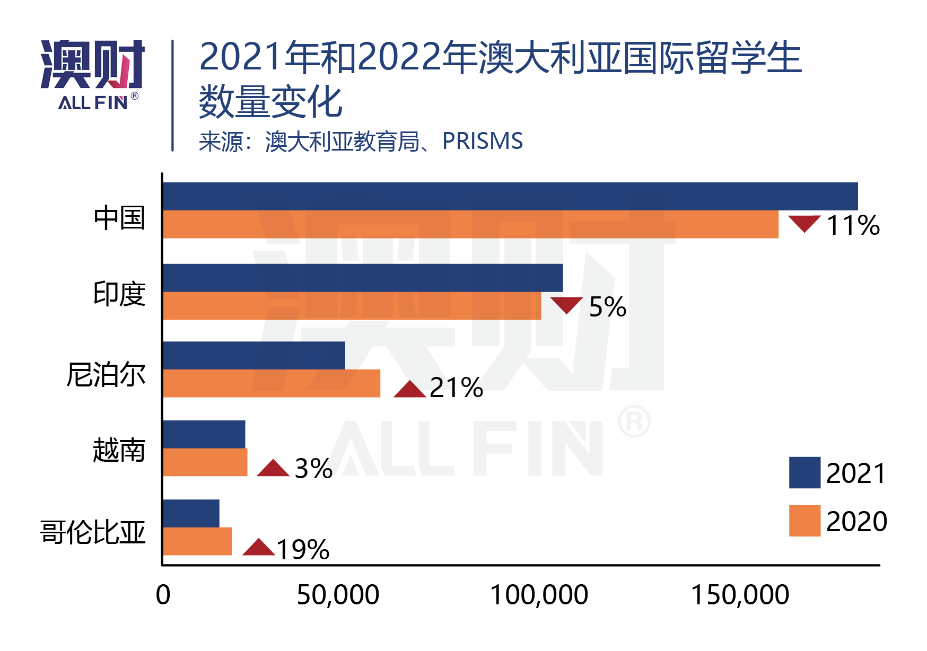

但到了2021年,这数字下降至276亿澳元,降幅为27%。来到澳大利亚的中国留学生数量也降至18.6万人,虽然仍占总比最高,但数量已明显下降。

2022年随着边境的开放,更多的留学生回到了澳大利亚,同比约增加了12万人。可与此同时,中国留学生人数却仍在减少,同比下降11%至15万人。

由于一些出行限制政策,有不少中国留学生仍只能选择远程学习。截至今年10月,澳大利亚的留学生约有7.2万人在境外,其中一半为中国留学生。

但留学需求往往集中在中高收入家庭,这些家庭受经济疲软影响较小,对于子女的教育投入往往是一种长期规划,一旦决策后并不会轻易改变。

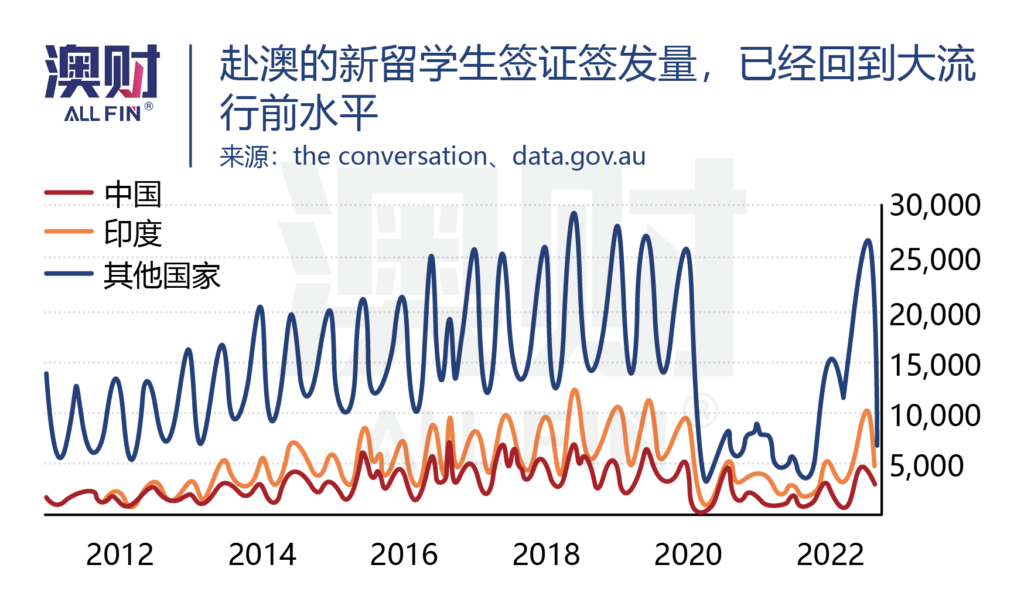

事实上,从最新澳大利亚签发的新学生签证数据看,中国的新学生签证已经大致恢复至大流行前的水平。

魏睿昊指出,如果明年人员流行政策进一步放松,可以预计,这些拿到签证的中国留学生很有可能来到澳大利亚境内学习。

这不仅意味着澳大利亚大学的收入会增加,留学生带来的租房、日常消费也会被拉动。此外,由于澳大利亚不少大学位于市区商务中心(CBD)位置,也可能会为目前尚在恢复的市中心零售商业增加活力。

写在最后:搭上中国复苏的顺风车

历史不会重复,但总有相似的韵脚。

在经历了大规模的感染后,逐渐形成“共存之势”,似乎是所有国家都必须经历的过程。

以全球各国的经验作为参照,在开放管控措施后,制造业会面临短期的冲击,因为人员复工复产都被感染率所影响,供应链的恢复速度并不会如想象中那么快。可以判断,中国未来的供应链复苏还是会有一定波动性。

相比更为刚需的出国留学,国际旅行作为非必需消费,其恢复可能还是会受到经济前景、航空业产能恢复速度、家庭收入增速等其他因素影响,复原的情况可能未必及想象的乐观。

可就如同纽约联储最近发布的研究报告标题那样——“发生在中国的不会只留在中国”。随着中国的复苏和其需求的增长,全球很多地区的商品、制造和经济产量都会被带动。

中国经济的复苏,对于澳大利亚而言,总归是一个利好消息,尤其是在当前这样一个全球经济很可能出现“弱衰退”的大环境下。所有人都需要新的增长点。

澳财投研团队将过去一年来,对加密货币圈的观察与深度跟踪调研汇总,以投研报告的形式,于近日为投资者呈现,加密货币研究报告之《识破FTX崩盘真相!解构区块链和Web3.0应用生态》。望通过研究报告帮助投资者识别和避免骗局的同时,更好地理解相关行业的发展前景和潜在机会。

立即点击获取免费下载机会

阅读更多澳洲财经时事

免责声明:本文中的分析,观点或其他资讯均为市场评述/一般信息,不构成交易建议,仅供参考。任何前瞻性陈述并非对未来业绩的保证或陈述,切勿过分依赖。在进行任何投资时,请基于个人投资目的、财务状况或个人需求考虑本文所含信息的适用性,谨慎决策,风险自担。

(文中未注明来源的图片均为Shutterstock,Inc.授权澳财网使用,单独转载图片或致法律风险。)