文章概述:“披萨大王”达美乐(Domino’s)股价如做过山车,其背后原因是否同市场分析的那样因错误的涨价决策导致? 亦或者受到必胜客快速发展的影响?经博满澳财团队分析,导致该企业业绩以及股价下跌的原因其实有三大因素…….

全球私募股权策略母基金 | 澳洲收益类基金 | 全球独角兽科技基金 | 澳洲投资 | 澳洲基金 | 澳洲信托

导读

疫情期间曾上涨超过230%的“股神”,如今正跌回凡间。

当餐厅在疫情中遭遇封锁时,送餐外卖平台及具备配送能力的餐饮品牌,就成了幸运儿。“披萨大王”达美乐(ASX:DMP)正是其中之一。

作为全球最大的披萨品牌,总部位于美国的达美乐成立于1960年。还是大学生的Tom Monaghan(汤姆·莫纳根)和哥哥James在密歇根州以500美元盘下一家披萨店,给它起名为“Domino’s Pizza”。

但“披萨大王”的发家史也并非一帆风顺,业务拓展的过程尤为曲折。由于举债经营,达美乐1969年就陷入资金链断裂,欠下150万美元走向破产边缘。

后来,莫纳根发现公司营业额大部分其实都来自于外卖业务,于是将外卖确定为达美乐的核心战略,这才在1977年还清所有债务后进入快速发展通道。

凭借“30分钟必达”的配送速度,到1990年,达美乐掌握了全美超过90%的披萨外卖市场。在此过程中,“披萨大王”也走向了日本、英国、澳大利亚等市场,逐渐发展成为家喻户晓的全球知名披萨品牌。

也正是由于达美乐这种本身就以外卖为主,早就开发了整套成熟配送系统的公司,在疫情期间成为了投资者眼中的香饽饽。从2020年疫情低点开始,达美乐(ASX:DMP)股价一路高歌猛进,最高时上涨超过230%(股价走势见下图)。

但在2021年9月后风云突变,股价高台跳水。在最近2月22日公布的2023年上半财年业绩后,达美乐股价更是单日暴跌24%。在短短 18 个月内,其股票市值缩水了 95 亿美元。至此,达美乐(ASX:DMP)已经完全回到了疫情前的股价,可谓是竹篮打水一场空。

究竟为何疫情时的明星股沦落至此?市场有分析认为,消费者对其涨价的策略不买账,涨价幅度过高是决策上的错误;也有分析认为,是必胜客的快速发展抢走了市场。

但澳财投研团队研究发现,“杀死”股价的原因其实并非如此!

01

三大因素影响业绩及股价下跌

为了理解达美乐(ASX:DMP)的业绩表现,首先需要了解公司的业务是如何开展的。

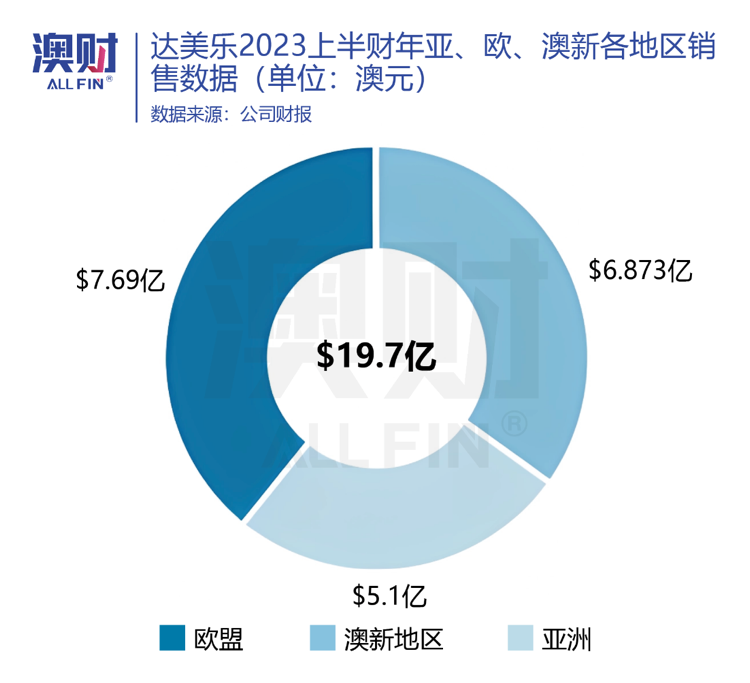

作为一家全球型餐饮连锁品牌店,达美乐在澳大利亚市场的主体是Domino’s Pizza Enterprises,是一个运营着亚洲、欧洲、澳新三地业务的大型公司,管理着共3700多家门店。亚洲、欧洲、澳新收入分布平均(达美乐各地区销售数据请见下图),因此仅根据达美乐(ASX:DMP)在澳洲市场竞争的情况来判断公司整体情况是非常片面的。

而澳财投研团队经过分析发现,影响达美乐(ASX:DMP)业绩的主要因素其实有三点:

- 疫情的进展

- 汇率的波动

- 通货膨胀的高低

Domino’s 从2018财年开始,保持着3%-6%(除去汇率影响)的平稳销售增长。但在2021财年,突然受到疫情推动获得较以往两倍的增速,达到9.3%的增长(收入走势请见下图)。

这背后与大量民众在疫情期间开始接触网上订餐与外卖服务有关,而本就在线上订餐系统上长期打磨的达美乐(ASX:DMP)自然就有了先发优势,推动了其业绩的增长。

但在2022财年之后,其他餐饮品牌也开始在外卖领域追赶,对网上订餐系统和配送进行优化,消费者有更多选择便不再只购买达美乐披萨。

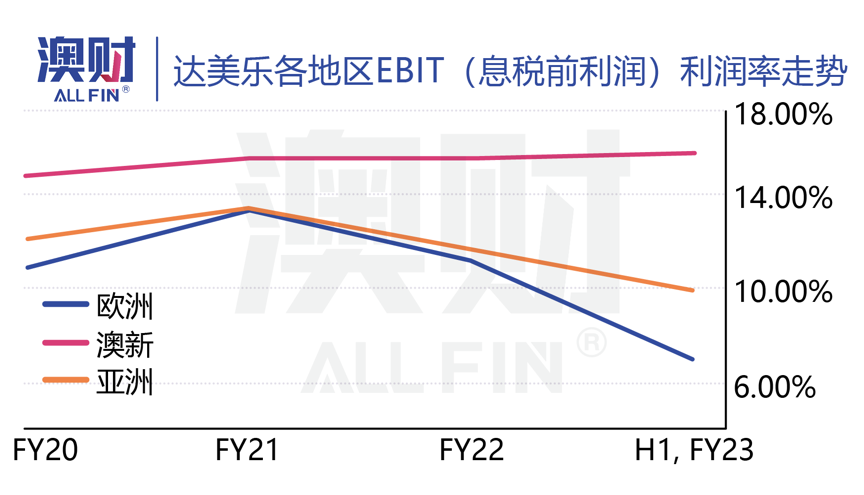

作为企业运营盈利能力的指标之一,到了23财年的上半年,达美乐的EBIT(息税前利润)在欧洲、亚洲市场都表现出了明显的下滑(各地区EBIT走势详见下图)。最终,其销售额没能超越疫情期间的成绩,同店销售额开始下降,“股神”跌下神坛,这部分解释了历史股价的走势。

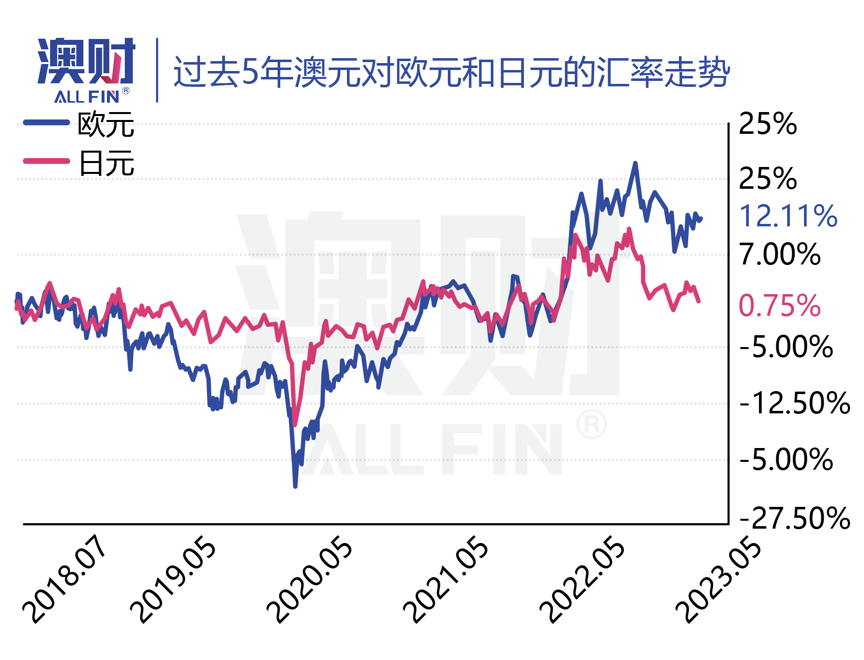

值得注意的是,如果更深一步的挖掘,就会发现汇率波动对于达美乐(ASX:DMP)的业绩影响巨大:因为财报以澳元计价,因此澳元的增值会让收入数据严重承压。欧洲市场中都使用欧元计价,而亚洲市场中绝大多数门店都位于日本,因此我们可以采用日元作为衡量亚洲市场汇率的基准。

2022年后澳元对日元和欧元增值强劲(澳元兑欧元和日元汇率走势详见下图),澳元的强势意味着等额的其他货币只能兑换更少的澳元,业绩也因此承压。其中,对日元的强势一直保持至今,这也是亚洲区的利润率连续下滑的原因。

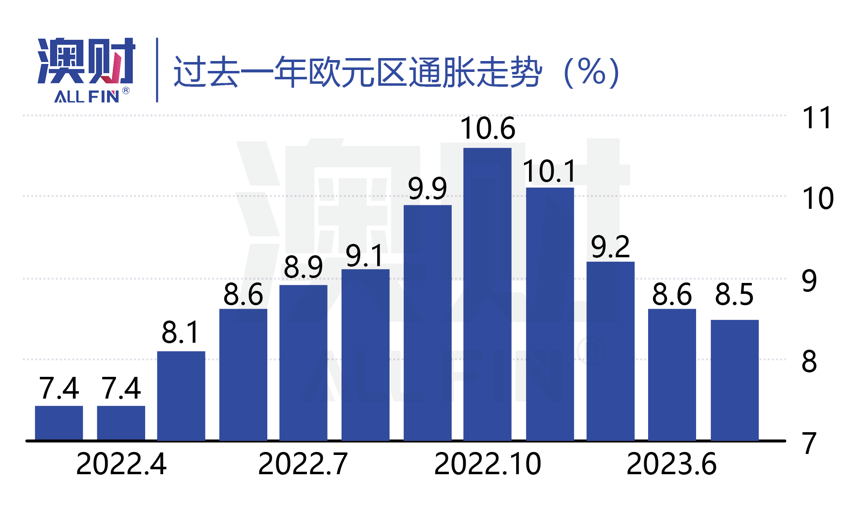

此外,细心的读者可能已经发现,澳元对欧元汇率在2022下半年已经回到正常水平,但为何欧洲区的利润率出现了比日元还要明显的跌幅呢?

答案就在欧洲远超其他地区的通货膨胀上,达美乐(ASX:DMP)欧洲地区的店面主要分布在德、法、比利时、卢森堡等国家,这些国家都受能源危机的影响,通货膨胀率一路飙升,在2022年下半年达到峰值(欧元区通胀走势详见下图)。过高的原料和人工成本让欧洲区出现了近年利润率最惨跌幅,达到4.2%。

受以上因素的影响,达美乐(ASX:DMP)在疫情推动下获得的高增长仅持续了一年左右,就出现严重的增长萎缩。而澳元对日元的强势,使其业绩承压,亚洲区利润率连续下滑。欧元区的通货膨胀又使该地区的利润率严重下跌。最终,在三大因素的综合影响之下,达美乐(ASX:DMP)不得不面对在股市被投资者抛售的局面。

02

涨价是一个糟糕的选择吗?

在了解了达美乐(ASX:DMP)的业务情况和业绩下滑的核心原因后,我们再回来审视文章开篇提到的外媒市场上两个观点:涨价的错误和必胜客的竞争。

在消费品行业,为了保护公司的利润率,涨价是一个无法避免的选择。而涨价的程度是公司决策中非常困难的部分。达美乐的涨价幅度却被市场普遍认为过大,存在公司决策上的错误,但事实真的如此吗?

不妨做个实验,如果涨价幅度小一些的结果会怎样?我们以一家类型相似的公司作为参考:Collins Foods Ltd (ASX: CKF),这是一家在澳大利亚、日本、德国等国经营肯德基、塔可钟等快餐连锁品牌的公司。

该公司涨价幅度偏小,因此在同店销售上有比较大的提升,公司收入和同店销售分别上涨了10.6%和5.1%,但公司EBIT和EBITDA利润率均下降了约2%。

Collins Foods Ltd (ASX: CKF)在财报中透露,高通胀对利润率的压力极大,这种情况未来还会继续考虑涨价。此财报一经发出,股票也遭到市场猛烈抛售,当日股价跌幅达20%。

由此我们可以看出,达美乐(ASX:DMP)的涨价只是无奈之举,涨价幅度不管多少,市场都无法改变连锁快餐是非必需消费品的事实。在高通胀的环境下,不会是资本市场的选择。

03

必胜客在澳反弹,竞争格局持续存在

那么,必胜客的快速发展真的给达美乐(ASX:DMP)带来了压力吗?要回答这个问题,必须先梳理一下必胜客在澳洲的背景和经营状况。

尽管必胜客在澳洲是规模排名第二的连锁披萨品牌,但门店数量仅为达美乐(ASX:DMP)的三分之一。

与在中国市场,达美乐打不过必胜客的故事截然不同,必胜客澳洲常年经营不善。公开资料显示,在2012-2016年期间其销售量下降达25%,并在2016年脱离了母公司百胜集团,被澳洲资本Allegro Funds收购,欲重整澳洲市场的业务发展。

Allegro Fund将公司交给经验丰富的英国CEO Phil Reed(菲尔·里德)接手管理, Reed在欧洲经营汉堡王、必胜客有着数十年经验。

在接手后,必胜客的经营情况确实得到了明显的好转。在2019-2021年间,必胜客在澳洲披萨市场份额从7%上升至9%,2021年时,收入甚至达到26%的增长。

这些都得益于Reed在疫情后快速向中国必胜客“取经”,学习了非接触式取货模式。同时,在配送技术上进行投入,收购了订单管理和配送技术平台 Dragontail Systems,大大改善了之前配送系统陈旧的缺点,缩短了40%的配送时间,是澳洲第一个推出非接触式送餐的公司(疫情限制政策出台后,大约三个小时),成为了最早吃到澳洲“疫情红利”的公司。

前文中也提到,达美乐(ASX:DMP)也是一家在配送技术上领先的公司。在完善的送餐技术的基础上,在疫情中又推出了无人送餐车、on-time cooking (等客户到门店一定范围内才开始烹饪,确保客户拿到刚出炉的披萨)等新功能以确保其技术优势地位。

都在配送技术上发力,奋起反击的必胜客给达美乐(ASX:DMP)业绩造成压力的吗?答案是否定的。根据2021年业绩显示,达美乐(ASX:DMP)当年收入增长15%,EBITDA利润率上升19.4%,处在近年来最佳水平,并没有受到竞争打击。

对比之下,澳财投研团队总结,必胜客的高速发展背后有两点原因:

一是比必胜客规模还小的披萨品牌在疫情期间不占优势,其抢夺了其他较小竞争对手的市场;

二是疫情后整个外卖行业的高增速。

但不得不说,必胜客澳洲确实有达美乐(ASX:DMP)值得学习的地方。相较于达美乐(ASX:DMP)对成本管控的后知后觉,Reed早在2021年就预感到未来高通货膨胀对公司经营的危害,与母公司签订了2.5年的长期原材料采购合同,保护了公司的利润率。

澳财投研观点

毫无疑问,达美乐是疫情期间的赢家之一,但该股现在失去了2020-2021年的大部分涨幅。虽然必胜客在澳洲市场对达美乐(ASX:DMP)的竞争压力并没有特别明显,但竞争的格局会持续存在。

因为采购合同到期的原因,必胜客锁定的成本价格优势预计将在今年结束,而且达美乐(ASX:DMP)已经提前囤积了原材料以应对未来更多的成本上升,未来达美乐(ASX:DMP)在价格上的劣势会越来越小。

欧洲通胀目前已摆脱10%以上的高位,日本和澳洲的通胀情况还在逐月上升中。非必需消费品的需求在当前并没有好转的趋势,需求正在转向Coles、Woolworth等必需类消费品公司中,消费者会随着生活成本的增加更倾向于自己在家做饭。

所以,2023年对于DMP来说依旧会是难熬的一年,股价波动也在情理之中。

作者:Hu Yang

编辑:Serena 张斯

(文中未注明来源的图片均为Shutterstock,Inc.授权澳财使用,单独转载图片或致法律风险。)

阅读更多澳洲财经时事

免责声明:

博满澳财子公司博满资管 (BMYG Asset Management Pty Ltd, ACN 133 561 887, BMYG ) 是澳大利亚金融执照持有人 (AFSL: 505332) 博满资本(BMYG Capital Pty Ltd, ACN 609 379 044) 的授权代表(AFS:001275633) 。

任何有关既往业绩的信息并非未来业绩的可靠指标,本文件中的任何预测、前景或前瞻性陈述均基于 BMYG 当前的观点和假设,并且涉及各种已知和未知的风险、不确定性。其中许可因素超出了 BMYG 的控制范围,并且可能导致实际结果、业绩或事件和上述明示或暗示的内容截然相反。此类前瞻性陈述 并非对未来业绩的保证或陈述,切勿过分依赖。对于本文件中包含的任何信息、观点和结论的及时性或 完整性,BMYG 不作任何陈述或保证。

BMYG 可能参照第三方发布或表述的预测、估计和前瞻性陈述或观点。此类预测、估计和前瞻性陈述或观点仅为本文所指来源的意见,并非对未来事实、事件或情况的陈述或保证。警示任何潜在投资者或 投资者切勿过分依赖此类陈述,应根据其独立研究和独立意见进行投资决策。本文件中所含信息仅为一 般信息,不构成投资、财务、税务或法律咨询意见或预测。本出版信息未考虑个人目的、财务状况或个 人需求。在按照本文所含信息采取行动或进行任何申购或持有金融产品决策前,您应基于个人投资目 的、财务状况或个人需求考虑本文所含信息的适用性。此外,在进行任何投资决策前,BMYG 建议您寻求独立的财务和投资建议并阅读相应的信息备忘录,电子邮件: info@bmyg.com.au 或电话:1300 226 666/ (+61)38623 7999。