文章概述: 澳财投研研究认为,在锂矿行业整体下行的情况下,业内企业受资本认可的程度出现了明显的差异,企业股价的走势也呈现分化,进而增加了投资人决策的困惑。为此,澳财投研团队特撰此文,从锂矿价格、锂矿产量和生产成本这三个影响股价的直接因素出发,分析澳大利亚锂矿股。

全球私募股权策略母基金 | 澳洲收益类基金 | 全球独角兽科技基金 | 澳洲投资 | 澳洲基金 | 澳洲信托

博满月月盈收益类基金 BMYG Enhanced Income Fund 更多投资灵活选择 点击查询>>>

导读

特斯拉和韩国LG新能源的澳洲锂供应商Liontown Resources与美国雅宝公司(Albemarle Corporation)之间正面临着一场艰难的战斗。

作为大宗商品行业巨头,雅宝此前对澳洲锂矿明星股Liontown抛出高溢价收购橄榄枝,收购价格从每股2.2澳元一路提升到2.5澳元,推动其股价盘后大涨,但三次报价均被Liontown拒绝。

一方面,Liontown Resources董事会还在耐心的等待更多潜在竞争者的出现,以带来更高的报价。Liontown控制着西澳大利亚州的两个主要锂矿床,包括其旗舰Kathleen Valley项目(见下图),该项目是世界上最大、品位最高的硬岩锂矿床之一。

另一方面,美国雅宝全球并购的野心并未消减。在澳财投研看来,最新的收购提议报价属于“机会主义”,恰逢锂行业估值走软及Kathleen Valley项目投产前还未产生利润的时点。

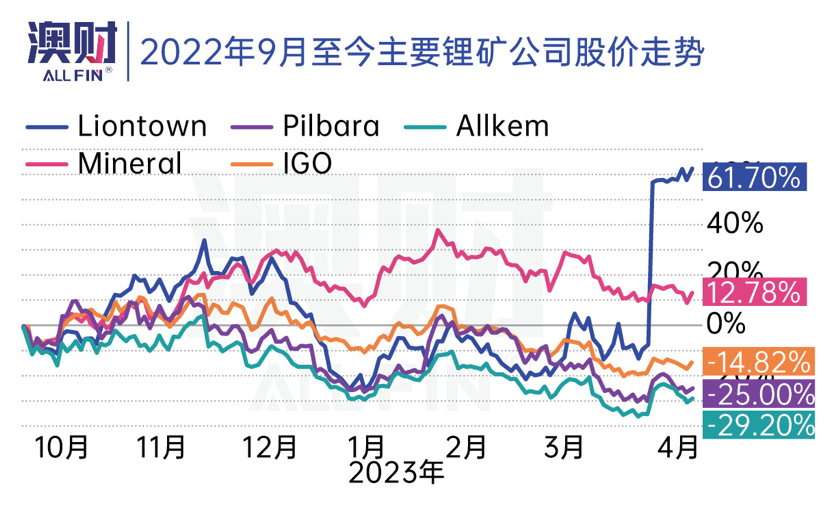

纵观全球,由于中国电动汽车需求减弱,对锂矿的需求将减少,叠加当前宏观经济下行影响,种种逻辑表明,澳大利亚的锂矿股在今年将承受压力。

如下图所示,自去年九月以来,锂矿公司的股价一路下跌,除了被提出报价的Liontown之外,其他几家主要的锂矿公司股价均出现明显跌幅。

澳财投研研究认为,在锂矿行业整体下行的情况下,业内企业受资本认可的程度出现了明显的差异,企业股价的走势也呈现分化,进而增加了投资人决策的困惑。

为此,澳财投研团队特撰此文,从锂矿价格、锂矿产量和生产成本这三个影响股价的直接因素出发,分析澳大利亚锂矿股。

01

锂矿价格走势:尚有支撑

说到锂矿的价格,就不得不提到澳大利亚锂矿巨头Pilbara Minerals (ASX:PLS),PLS的锂矿售价一直被视为“锂价风向标”。

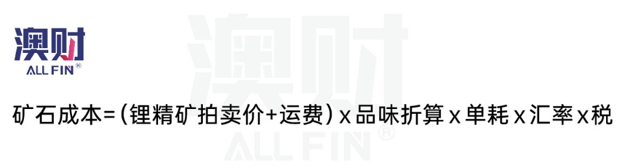

此前,PLS采取的销售模式为拍卖,这种方式能够使PLS在锂资源短期供需不平衡的情况下最大程度的获取利润。对于海外锂矿买家来说,其购置成本可以用以下公式计算:

这种模式让锂矿公司享受了持续上涨的拍卖价所带来的红利,股价也一路走高。但从去年11月以来,锂矿价格持续下跌,PLS之前的拍卖模式难以持续。因此,在2月20日,PLS宣布进行定价改革。

PLS宣布将现货价格与氢氧化锂的价格挂钩,其锂矿的售价是基于转化为氢氧化锂后,未来氢氧化锂的售价来决定。用公式来表达如下:

在这种定价模式下,锂矿公司依然能够获取最大的利润,而中间加工的企业,虽然不用承受锂价的波动所带来的损失,但其收入变为固定,事实上成为了锂矿公司的“附属部门”。

而锂矿公司的收入,通过计算出中间的加工成本,事实上可以通过氢氧化锂的价格反推出来。

氢氧化锂生产的主要原材料为锂辉石,辅料主要为硫酸、纯碱、烧碱和碳酸钙等。

从年报里看,PLS在2023财年上半年平均实现价格为4993美元/吨,对应锂矿的品位在5.2%-5.5%。

而在更改定价方式后,在不考虑代工费用的情况下,按当前氢氧化锂29.84万人民币/吨、增值税13%的情况下计算,6%品位锂精矿的价格理论上在5138美元/吨,对应5.2%-5.5%品位的价格在4452-4709美元/吨。

因此,从售价的角度来看,锂矿的价格依然有较强的支撑,与2022财年上半年平均实现价格1232美元/吨的情况对比,4452美元/吨的价格依然是较大的增幅。即使氢氧化锂的价格还有可能进一步出现下跌,但锂矿公司依然有较大的缓冲空间。

02

锂矿产量与需求 :正稳步递增

前几年,锂矿可用“疯狂的石头”来形容。锂矿价格一路高涨,锂矿公司纷纷扩建,以应对日益高涨的需求。而即使到现在,虽然锂价已经出现了下跌,但是锂矿公司依然没有停下脚步。

毕竟“石头变金子”,暴富神话还在继续。PLS就宣布预计在2023年实现Pilgan工厂的扩建(见下图),实现年产量扩大100,000干公吨,并在前几天通过了进一步加大投资的决议,让Pilgan工厂锂辉石年产量达1百万吨。

Liontown也在抓紧开发Kathleen Valley的锂项目,预计将于2024年2季度投产,其矿山已探明锂矿储量达1.09亿吨,预计每年产量达300万吨。据悉,特斯拉的订单及LG的订单分别约各占Kathleen Valley锂矿项目投产后年产能量的三分之一。

而锂矿公司之所以敢大胆增产,主要原因就是市场的长期需求依然强劲。

在去年锂价刚刚开始下跌,传导到锂矿公司股价下跌之后,以大众汽车和梅赛德斯奔驰为主的汽车制造商就曾表示,希望收购一些锂矿公司或矿山的股权,以确保锂和电池矿物的供应。

梅赛德斯奔驰的首席执行官Ola Kaellenius在一次公开会议上表示,该汽车集团已经做出基本决定,如果出现“深度采购”的机会——直接采购锂矿或锂矿公司,那么将毫不犹豫的下手。

在中国,比亚迪汽车也在巴菲特的支持下,入股中国第三大锂供应商诚信锂业。

事实上,为了不在全球的电动汽车争夺战中落伍,全球的汽车产商都在竭尽全力的确保锂的供应。相比与矿企签订长期的供应合同,股权投资正变得越来越普遍。

除此之外,航天公司也是锂、半导体和电池矿物的大客户,电力系统是航空飞船最核心的部分,需要极大的电池储量,并保证在严酷的环境条件下能够稳定地工作。例如,马斯克太空飞船的储能电池容量预计将超过1兆瓦时,用于支持载人航天任务和深空探索。

03

锂矿的生产成本:翻倍增加成风险因素

在市场长期需求依然强劲的情况下,锂矿公司在当前面临最大的问题就是开发矿山过程中所需要应对的开发成本的不确定性。

受到澳大利亚整体通货膨胀,以及承包商短缺的因素影响,引发了新的锂矿建设成本井喷,一些招标项目的价格上涨超过30%。因此,建设澳大利亚大型锂矿的成本在短短三年内翻了一倍。

以Liontown的Kathleen Valley为例,其在2021年的可行性研究中,建设成本估算为4.73亿澳元,在2022年6月的重新预测后,成本升至5.45亿澳元。而在最新一期的计算中,想要顺利开发,成本已经飙升至8.95亿澳元。

PLS也在圣诞节前不久宣布其位于西澳的项目成本井喷近40%。但PLS可以用其锂矿现有的现金流来弥补成本的飙升,Pilbara 的矿山生产和出口量在过去三个季度的每个季度都连续增长,其现金余额在过去三个月增加了8.511亿澳元,达到22.2亿澳元。

但相比之下,尚未有收入的Liontown可能需要在今年年底前进行一笔注资,以完成Kathleen Valley的如期建设,这也是雅宝在此时下手的一部分原因。

澳财投研观点

在当下时点,尽管雅宝给Liontown的报价非常“机会主义”,但雅宝所提出的现金报价也确实可以令Liontown股东降低项目开发和运营相关的风险,事实上是值得考虑的。

而Liontown董事会目前不停地拒绝报价,其背后原因不外乎是在赌雅宝对锂价的预期。如果雅宝预计锂价在2025年能够反弹,对Liontown的报价也会再上一层;反之,则雅宝可能放弃收购。

因此,从长期来看,锂矿行业在价格端和需求端都有所支撑,锂电池的优异性能表现使得其成为全球脱碳大趋势下最受欢迎的电池,在新能源汽车、航空航天领域都有着重要的应用。而中短期内,开发成本的不可控和市场预期锂价的下跌成为压制当前股价主要原因。

但随着锂矿行业的整体行情下跌,部分公司的估值已经由高溢价回归到合理区间,结合雅宝对Liontown收购价格的不断提高,投资者事实上可以筛选一些拥有低负债、高现金流等特点的基本面强劲的公司,开始进一步关注。

作者:Raymond Yu

编辑:Serena 张斯

(文中未注明来源的图片均为Shutterstock,Inc.授权澳财使用,单独转载图片或致法律风险。)

阅读更多澳洲财经时事

免责声明:

博满澳财子公司博满资管 (BMYG Asset Management Pty Ltd, ACN 133 561 887, BMYG ) 是澳大利亚金融执照持有人 (AFSL: 505332) 博满资本(BMYG Capital Pty Ltd, ACN 609 379 044) 的授权代表(AFS:001275633) 。

任何有关既往业绩的信息并非未来业绩的可靠指标,本文件中的任何预测、前景或前瞻性陈述均基于 BMYG 当前的观点和假设,并且涉及各种已知和未知的风险、不确定性。其中许可因素超出了 BMYG 的控制范围,并且可能导致实际结果、业绩或事件和上述明示或暗示的内容截然相反。此类前瞻性陈述 并非对未来业绩的保证或陈述,切勿过分依赖。对于本文件中包含的任何信息、观点和结论的及时性或 完整性,BMYG 不作任何陈述或保证。

BMYG 可能参照第三方发布或表述的预测、估计和前瞻性陈述或观点。此类预测、估计和前瞻性陈述或观点仅为本文所指来源的意见,并非对未来事实、事件或情况的陈述或保证。警示任何潜在投资者或 投资者切勿过分依赖此类陈述,应根据其独立研究和独立意见进行投资决策。本文件中所含信息仅为一 般信息,不构成投资、财务、税务或法律咨询意见或预测。本出版信息未考虑个人目的、财务状况或个 人需求。在按照本文所含信息采取行动或进行任何申购或持有金融产品决策前,您应基于个人投资目 的、财务状况或个人需求考虑本文所含信息的适用性。此外,在进行任何投资决策前,BMYG 建议您寻求独立的财务和投资建议并阅读相应的信息备忘录,电子邮件: info@bmyg.com.au 或电话:1300 226 666/ (+61)38623 7999。