文章概述:

通过对澳洲护肤企业BWX和全球著名品牌Aēsop的对比分析,本文探讨了它们在财务、品牌战略和资本布局等方面的差异,以及为何Aēsop能被欧莱雅以37亿澳元市值收购,而BWX却遭遇了破产。阅读本文,了解不同的经营策略所带来的结果,以及全球护肤品市场的“洗牌”趋势。

全球私募股权策略母基金 | 澳洲收益类基金 | 全球独角兽科技基金 | 澳洲投资 | 澳洲基金 | 澳洲信托

博满月月盈收益类基金 BMYG Enhanced Income Fund 更多投资灵活选择 点击查询>>>

导读

4月,澳大利亚国民护肤品牌迎来了“大洗牌”。

先是全球著名护肤品牌Aēsop被巴西母公司Natura & Co以近5倍市销率、37亿澳元市值的高价,出售给了全球美妆巨头欧莱雅,成为整个澳洲奢侈品牌史上金额最高的一笔交易。

与此同时,另一家澳洲本土护肤企业,也是本土最大的美妆护肤品公司BWX(ASX:BWX)却遭遇财务困境黯然破产,该公司拥有华人和代购非常熟悉的另一大澳洲国民护肤品牌Sukin,以及Mineral Fusion、Andalou Naturals等品牌矩阵。

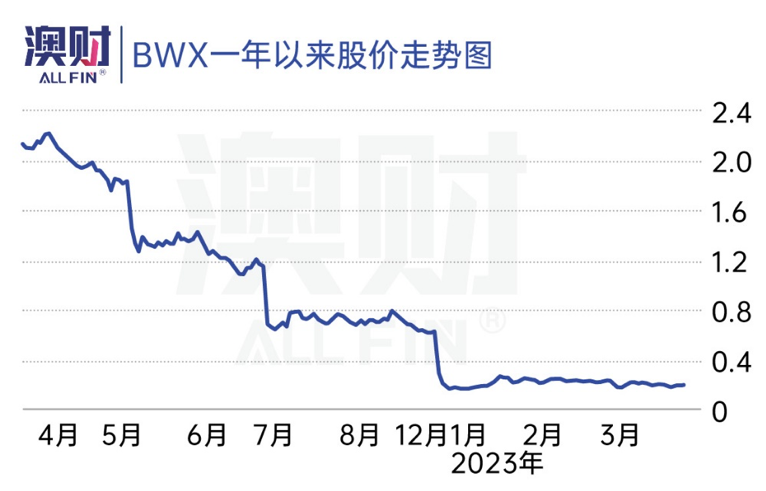

BWX的破产迹象,可以追溯到该公司去年发布财报的前后。BWX先是在去年6月下调了业绩预期,8月宣布股票停牌,直到12月才公布了财报,结果显示当年的收入只有1.983亿澳元,EBITDA利润亏损640万澳元。

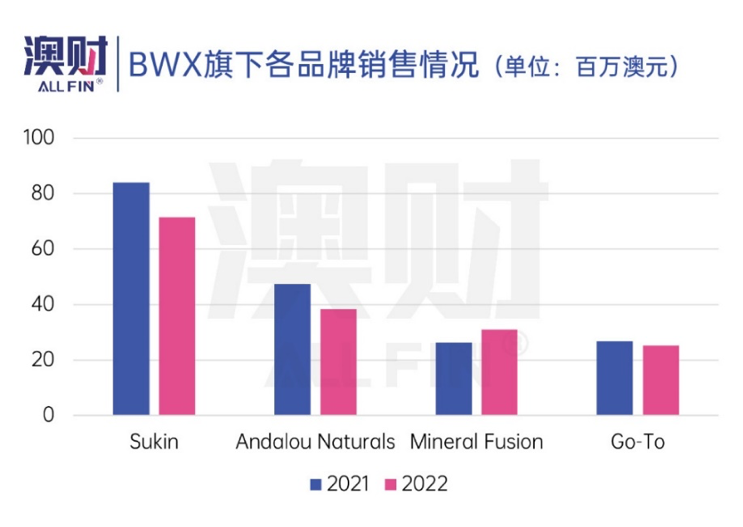

公司旗舰级产品Sukin没能力挽狂澜,与另外两个品牌Andalou Naturals、Go-To均出现不同程度的收入下滑(见下图),这比之前的预期还要糟糕得多,导致BWX股价直接跌去超50%,随后BWX业绩仍不见起色,直到今年四月终告不治。

同样是澳大利亚始创的优质消费品牌,同样是走天然护肤品路线,为何Natura & Co的Aēsop能被国际巨头溢价收购,而拥有Sukin的BWX却走进了死胡同?本文将对BWX与Aēsop的财务数据、品牌战略、资本布局进行对比分析,探讨不同的经营策略所带来的不同结果。

1. 品牌廉价化,断送前程

2007年问世的澳洲国民护肤品牌Sukin,可以说是“出道即巅峰”的代表。它凭借天然系护肤品和亲民的价格,不仅风靡全澳,并且走出澳洲,进军美国、欧洲和亚洲。作为BWX的“当家花旦”,Sukin一个品牌就接近公司总营收的50%。

Sukin在全球其他地区的销售,主要依赖线上电商平台如亚马逊、屈臣氏、天猫等,也有大量的华人代购。然而自疫情以来,线上渠道和代购受到国境封闭、物流受限的影响,销售增长出现停滞,并且在2022财年发生了衰退。

Sukin销售衰退的原因可以追溯到2018年,当年BWX做出了现在看起来是“饮鸩止渴”的战略决策——就是品牌的“廉价化”——让Sukin进入连锁超市和药妆店,以拓宽其销售渠道。

好的一面是超市有更大的客流量来支持Sukin的销售增长,随后两三年的营收也确实表现不错,而坏的一面是Sukin的品牌降级,消费者从此改变了认知,同时Sukin也面临大量低端品牌更加惨烈的价格竞争,这一不利因素如同缓释的毒素,在积累了几年之后,于去年彻底爆发。

根据公司年报,20年和21财年Sukin的毛利率维持在70-72%的较高水平,但随着超市渠道个人洗护品类产品竞争加剧,营收开始下降,另一方面,BWX在22财年也出现了比较严重的库存管理问题。

为了尽快让库存回落到正常水平,2022年下半年BWX提高了促销力度,然而市场营销费用的上升,又进一步压缩了利润率。22财年Sukin的毛利率急转直下,仅为54-57%。

总体来看,Sukin的产品定位不够清晰,一开始主打价格亲民的天然护肤品,却逐渐沦为需要在超市内通过大量促销来获取客源,因此造成了运营成本增加和毛利率下降的双重打击。

反观Aēsop,从品牌创立以来,营销策略和产品定位始终清晰而明确。

Aēsop与Sukin创立时的诉求类似,同样坚持“纯素”和“零残忍”的原则。但是Aēsop的定价更高,归入了轻奢的类别,为了更契合产品的定位,Aēsop从门店到产品包装都经过精心设计,通过“Aēsop式样的设计美学”,打造出了该品牌独特的“千店千面”的营销理念。

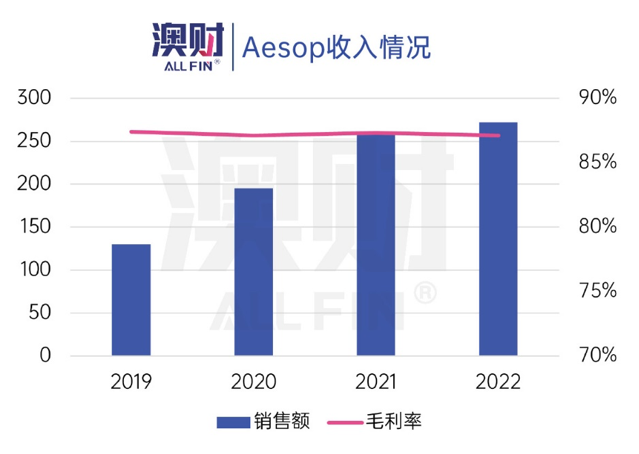

根据22财年年报,在全球市场疲软的大环境下,Aēsop营收虽然仅增长了4.6%,但相比于同一集团公司旗下的美体小铺营收下滑24.3%,雅芳国际下滑22.9%的囧境,Aēsop在Natura & Co旗下所有品牌中已经算是一枝独秀。

除此之外,Aēsop在之前几年的每年营收增长均能保持在20%以上,并且毛利率也一直维持在87%的高位。

值得关注的是,Aēsop从不花大预算做广告,不请名人代言,在当下五花八门的品牌广告和明星代言的市场下,Aēsop这样的“极简主义”营销策略反而契合了绿色消费潮流,成为其加分项。

Aēsop独特的品牌理念不仅得到了全球消费者的认可,同时也减少了大量营销成本,这也是为何Aēsop的EBITDA利润率能达到25%之高,而Natura & Co旗下的其他品牌EBITDA利润率仅为10-15%左右。

BWX通过Sukin的品牌廉价化提升销量,Natura & Co则在强化Aēsop的品牌核心价值以吸引中产消费者,这两条迥异的道路注定了不同的结局。

2. BWX的“做大之路”也走歪了

在实施Sukin“廉价化”的品牌策略的同时,BWX也尝试用资本运作或并购的手段迅速扩张,以期占领更多的市场份额。

事实上,2018年,著名的贝恩资本(Bain Capital)曾一度对BWX发出过收购邀约,但在做完尽调之后,贝恩决定不再对BWX进行出价。

资本看不上,那么主动出击,收购其他品牌“做大做强”,这行不行呢?

很遗憾,虽然BWX一直在通过收购美妆品牌,打造自己的电商平台,垂直整合其业务来打通美妆护肤市场完整的供应链,但是“心有余而力不足”——BWX无论是电商平台还是收购的品牌均表现不佳。

前面说到22财年Sukin销售出现了下降,但“瘦死的骆驼比马大”,Sukin仍然是全澳最大的天然护肤品和护发品牌,在药店渠道排名第一,在杂货店渠道中排名第二,正常情况下,BWX决不至于因此而破产。但事实却是:在22财年结束时,BWX公司现金仅剩2770万澳元,市值仅有1.2亿澳元,公司真有资不抵债的风险了!

原来,在2021年8月,BWX以拙劣的战略眼光做了一件“败家”的事情,公司以8500万澳元现金形式收购了澳洲护肤品牌Go-To 51%的股权,该交易还包括5920万澳元的看跌期权,即BWX必须根据该期权,在2024年购买Go-To剩余的49.9%股权。这笔支出很大程度上增加了BWX的财务负担。

收购Go-To没能做大BWX,反而加剧了财务困难。

更糟糕的是,在收购Go-To之前,该公司2020全年营收为2650万澳元,同比增长41%。而在收购之后,经调整的2022财年9个月的营收为2520万澳元,同比下降了5.6%。Go-To的收购不仅没有为BWX带来任何协同效应,反而成为了压倒骆驼的最后一根稻草。

除此之外,BWX旗下两家电商平台flora&fauna和Nurished Life在22财年业绩也出现了不同程度的下滑,而且由于更激烈的竞争环境,其获客成本大幅增加了50%。

最终,现金流断裂的BWX在无人愿意救助的情况下宣告破产。

我们同样拿Aēsop进行对比,在发展壮大的过程中,Aēsop也借助了资本之力,但是它却走得非常“丝滑”。

创始人Dennis Paphitis在很早之前,就开始为Aēsop引入国际资本以协助品牌扩张和增加影响力。Dennis在2010年将部分股权出售给了私募股权公司Harbert Australia Private,以获取扩张的资金。

Dennis深知仅靠“一己之力”无法让Aēsop品牌走向全球,因此又引入了战略投资人——巴西美妆巨头Natura & Co,并在2016年时将全部股权出售给了Natura & Co。

事实上,正是Natura & Co的入主,为Aēsop成为国际化的品牌奠定了良好的基础。

作为巴西最大的美妆巨头,Natura & Co拥有成熟的商业模式以及完善的全球物流和营销体系,目前Aēsop已经在全球开设287家旗舰店,并且在去年市场环境不断恶化的情况下,全球店面的同店销售增长仍然达到了9.3%。

值得一提的是,Aēsop位于中国上海的两家门店在2022年四季度成功落地,其表现均超过预期,并且成为Aēsop今年一季度全球销售量最高的两家门店。而欧莱雅在此时溢价收购Aēsop,也是看中其在中国的巨大市场潜力。

即便 BWX已经是澳洲本土最大的美妆护肤品公司,其仍然与Natura & Co这样的跨国大公司有着巨大的差距,BWX进行护肤品产业链垂直整合的努力以失败告终并不奇怪,而公司的CFO和CEO在公司财务恶化之后也相继离职。由此可见,公司的战略管理能力对品牌的可持续发展意义重大。

澳财投研观点

护肤品的产品定位对一个品牌至关重要,像Aēsop这样坚持自己的品牌特色,才能在日益激烈的竞争环境中脱颖而出,获得消费者的青睐。而Sukin这个曾经的澳洲国民护肤品牌,由于母公司的战略决策失误而前途未卜,非常可惜。

同时,我们也注意到,近年来包括雅诗兰黛、宝洁、资生堂等大型美妆品牌对小众品牌的热情高涨,并购案例也越来越多,除了Aēsop,还有香水品牌Byredo(白瑞德)、Skinbetter Science(诗琴蓓)等。像欧莱雅这样的国际美妆巨头,收购Aēsop后可以利用自身丰富的渠道、资源和影响力,加速在高端美妆、香氛领域的全球市场布局。

因此,未来如果能有更懂得品牌管理的公司,在托管程序过程中入场接手Sukin,令其脱胎换骨的话,作为澳洲第一的天然护肤和护发品牌Sukin,在平价护肤品市场并非没有前景。

作者:Catherine Huang

编辑:Owen Yuan

(文中未注明来源的图片均为Shutterstock,Inc.授权澳财使用,单独转载图片或致法律风险。)

阅读更多澳洲财经时事

免责声明:

博满澳财子公司博满资管 (BMYG Asset Management Pty Ltd, ACN 133 561 887, BMYG ) 是澳大利亚金融执照持有人 (AFSL: 505332) 博满资本(BMYG Capital Pty Ltd, ACN 609 379 044) 的授权代表(AFS:001275633) 。

任何有关既往业绩的信息并非未来业绩的可靠指标,本文件中的任何预测、前景或前瞻性陈述均基于 BMYG 当前的观点和假设,并且涉及各种已知和未知的风险、不确定性。其中许可因素超出了 BMYG 的控制范围,并且可能导致实际结果、业绩或事件和上述明示或暗示的内容截然相反。此类前瞻性陈述 并非对未来业绩的保证或陈述,切勿过分依赖。对于本文件中包含的任何信息、观点和结论的及时性或 完整性,BMYG 不作任何陈述或保证。

BMYG 可能参照第三方发布或表述的预测、估计和前瞻性陈述或观点。此类预测、估计和前瞻性陈述或观点仅为本文所指来源的意见,并非对未来事实、事件或情况的陈述或保证。警示任何潜在投资者或 投资者切勿过分依赖此类陈述,应根据其独立研究和独立意见进行投资决策。本文件中所含信息仅为一 般信息,不构成投资、财务、税务或法律咨询意见或预测。本出版信息未考虑个人目的、财务状况或个 人需求。在按照本文所含信息采取行动或进行任何申购或持有金融产品决策前,您应基于个人投资目 的、财务状况或个人需求考虑本文所含信息的适用性。此外,在进行任何投资决策前,BMYG 建议您寻求独立的财务和投资建议并阅读相应的信息备忘录,电子邮件: info@bmyg.com.au 或电话:1300 226 666/ (+61)38623 7999。