概述:

本文探讨了超市巨头“躺赢”推出线上购物服务后股价上涨的原因,澳新居民在家做饭成为新的消费趋势,以及WOW加强线上运营抢先机的做法。同时,文章也提到了该行业面临的激烈竞争和通胀的双重挑战。最后,文章提出了一个问题,即WOW的价格是否值得投资。

全球私募股权策略母基金 | 澳洲收益类基金 | 全球独角兽科技基金 | 澳洲投资 | 澳洲基金 | 澳洲信托

博满月月盈收益类基金 BMYG Enhanced Income Fund 更多投资灵活选择 点击查询>>>

导读:

正文:

上周二,澳大利亚央行RBA出人意料地再次加息!网友表示,房屋还贷的人已哭晕在家里。疯狂加息下,随之而来的就是高生活成本的压力。据澳洲统计局最新发布的数据显示,澳洲的生活成本目前已高于通胀率,达有记录以来的最高水平。

澳财投研观察到一个非常有意思现象,当下澳洲居民多半还是大手大脚的消费习惯,出行、娱乐等非必需品仍有大量的消费需求,但存在一个明显的趋势,人们开始有选择地、更精明地消费了。

消费者开始更多地选择性价比更高的产品,而不是盲目的追求更好同时也更贵的产品。这样的消费行为,就造成了在同行业中,有些公司销售增长强劲,但有些公司却出现“高台跳水”的情况。

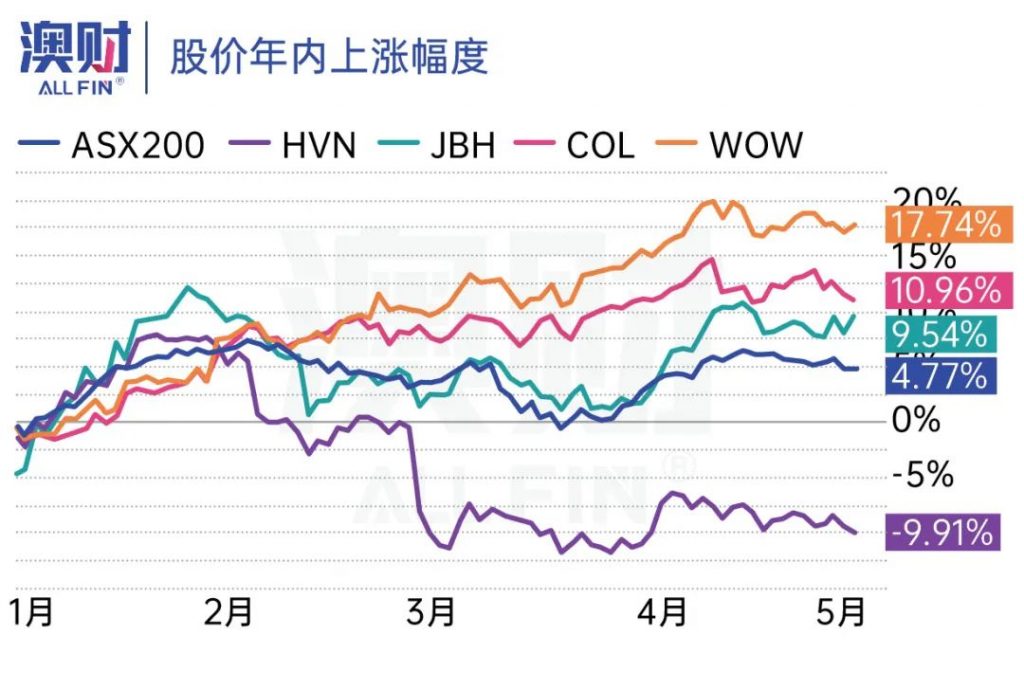

在澳财投研看来,在当前的趋势下,各公司的成本管理及营销能力均受到极大的考验。比如,同样是非必需消费品的JBHIFI与Harvey Norman,两家公司的股价走势就截然不同。前者通过更好的服务抢夺Harvey Norman的市场份额,跑赢大盘,今年以来上涨9.5%,而后者今年以来下跌10%。

但值得注意的是,有一类消费品是不管你想如何省钱,都没有办法回避,那就是日常的必需类消费。澳洲两家最有代表性的超市巨头Coles(ASX:COL) 与Woolworths(ASX:WOW)都不出意外的直接“躺赢”,今年以来两家公司股价分别上涨了11%和17.7%。

本文就将根据刚出炉的Woolworths季度销售数据进行分析,看看高息高通胀环境下为什么Woolworths能做到一骑绝尘,并且寻找除此之外,还有什么行业及公司是澳洲市场的赢家。

澳新居民精打细算,自己做饭成趋势

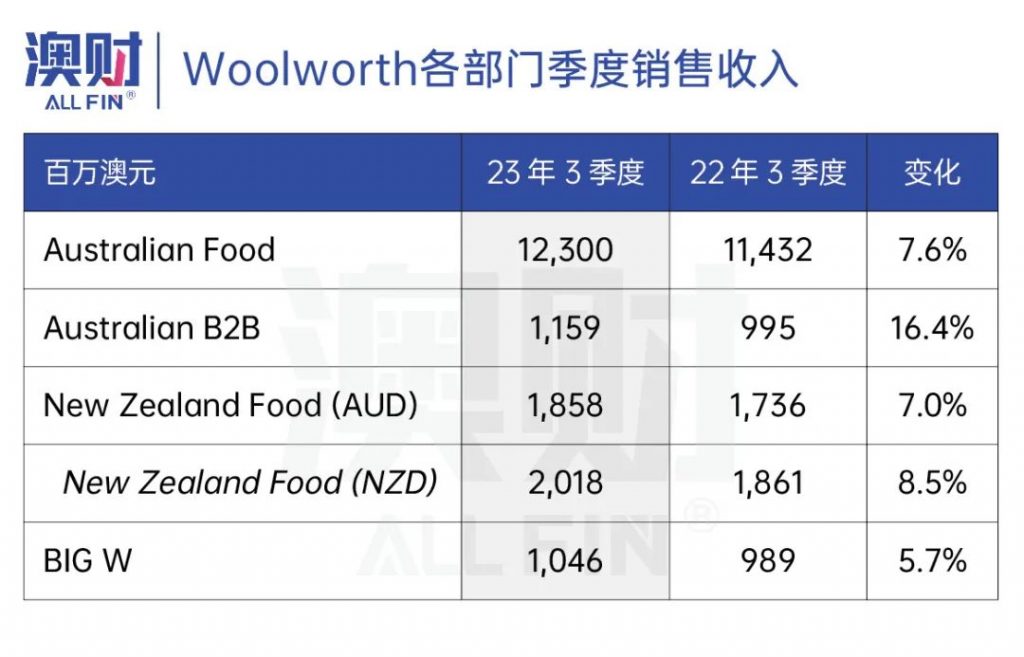

从 Woolworths本季度数据中可以看到,该公司整体销售额同比上涨8%,表现亮眼,涨幅高于23财年上半年的4%,同时也高于过去三年的平均增长水平7.5%。

其中澳洲食品销售的数据增长功不可没,作为WOW最大的业务部门,本季度增长7.6%,远高于上半财年的2.5%。而新西兰地区虽然在上半财年销售收入下降,但在本季度同样出现了8.5%的明显增长。

为此,公司管理层表示,由于消费者预算不断地收紧,在本季度可以明显的看到消费者自购食物,在家做饭的需求显著提高。

与之对应的数据就是,公司自有品牌食品销量飙升,其中自有品牌面粉、糖和冷冻乳制品的销售额均增长了 20% 以上。公司旗下的 Macro Wholefoods Market 的增值新鲜系列产品增长超过 30%。

有增长就有下降,主做外卖配送的披萨大王Domino’s正是最直接的反例,该公司已经从疫情时的最热门餐饮选择变成了现在的“牺牲品”,同店销售更是有涨转跌。

此外,值得注意的是,由于年初澳洲飓风等恶劣天气给零售行业造成了一定程度的影响。那么,在当下销售需求如此旺盛的情况下,WOW供应链方面恢复的如何了呢?

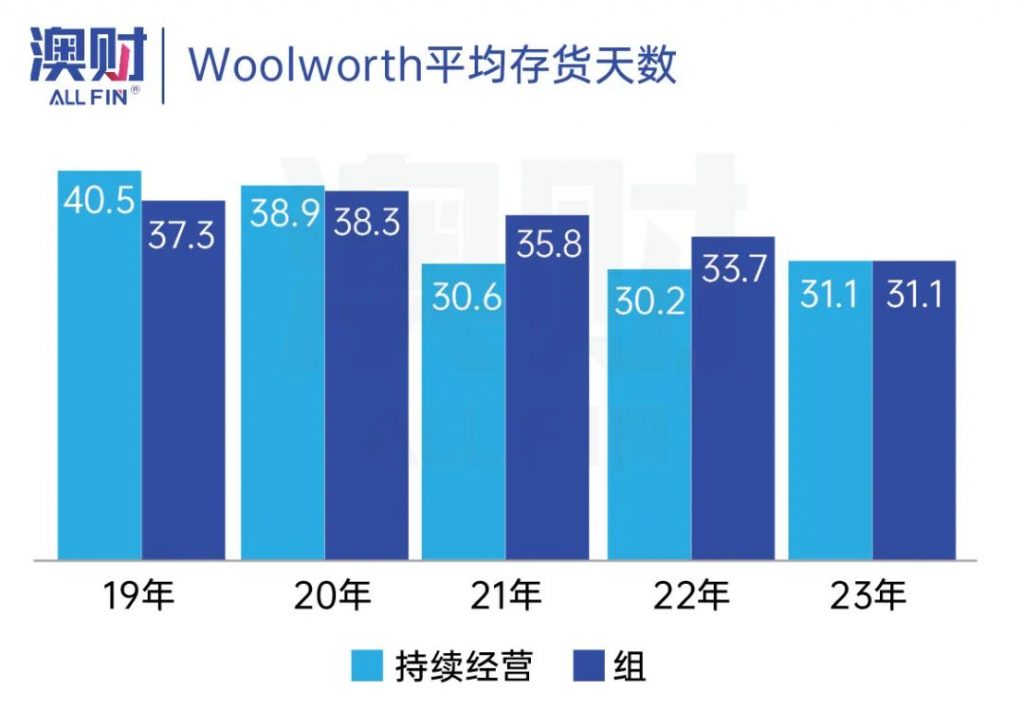

从上半年财报中我们可以看到,该公司平均存货天数有所上升(下图浅蓝色柱),主要是因为今年2月Gabrielle飓风所致。这场飓风给新西兰北岛与部分澳洲地区带来了非常严重的财产损坏,多个WOW店面遭到洪水的侵袭。

对比Coles,同样受到飓风的影响,Coles的平均存货天数要高出WOW 3天左右,而EBIT利润率低1%。

澳财投研认为,在这样成熟的行业中,拥有更优秀的供应链管理与成本控制是公司最大的竞争力。WOW占据超过澳洲36%的市场份额,拥有更全的自有品牌矩阵与供应链资源,如此便也不难理解为什么WOW的股票涨幅如此之大。

此外,在本季度财报数据中,虽然具体的存货数据没有公布,但公司透露目前供应链(特别是新西兰地区)正在缓慢恢复中,但仍存在一些困难。我们可以预测,下半年在供应链完全恢复后,食品的消费将迎来更强劲的增长。

积分卡刷卡率创新高,线上运营抢占先机

澳财投研观察到,WOW的积分卡Everyday Rewards现在也成为公司增长的一个重要环节。由于生活成本的压力,用户开始在App 上“薅羊毛”,参与WOW推出的各种购买指定商品获得额外积分的活动,这也为WOW提供了不小的额外收入渠道与品牌粘性。

截至目前,WOW已经有超过1430万Everyday Rewards会员,刷卡率也到达历史新高的54.9%。在此情况下,Woolworths积极运营线上业务,分拆出单独的WooliesX业务部门进行广告营销。最终让WOW的线上平台流量同比增加27.9%,电商销售增长8%,除电商外的线上销售额同比增加34.2%。

而Coles的线上平台运营就明显没有WOW用心,电商销售量增速仅2.7%,渗透率还出现了下降的趋势,这也从侧面显示出了WOW管理团队的更高水平。

竞争加剧、通胀仍是最大的不确定性因素

当下全澳消费需求的高涨,迫使整个必需品零售行业竞争加剧,每家都竭尽全力地想多分一杯羹,Coles、Aldi、IGA等竞争对手更是都在进行供应链升级,确保在这场竞争中获得更多份额。

以Coles为例,为了解决上文提到的存货平均时间过长的问题,Coles正在昆士兰与新南威尔士建造两个大型自动化配送中心。

Coles的自动化配送中心将使用最先进的技术之一——来自知名杂货零售/供应链自动化公司Ocado Group的解决方案。该自动化解决方案在配送中心内完全使用机器人进行拣货与理货,同时也是北美生鲜零售巨头Kroger的同款解决方案。这两个配送中心预计将在2024下半财年正式开始运营,运营后两州的运营成本有望,提高配送效率。

另一个主要竞争对手Aldi方面,由于该公司主要销售的是比其他两大型本地超市更便宜的商品,因此本季度销售额仅增加13.2%。但相对的,Aldi的利润率也远低于竞争对手,仅为4%不到。而因为Aldi当前目标是扩大其在澳洲的市场占有率,所以这样的低价竞争将会一直持续。

由此可以预见到,WOW将在之后的财年里感受到越来越多的竞争压力。而在同行竞争之外,通胀则是包括WOW在内所有食品销售行业最难以克服的困难,也是最大的不确定性因素。

从整体来看,下半年食品的通胀增速会放缓。但WOW管理层也坦言,在肉类方面成本的控制较为困难,暂时还看不到在该领域通胀下降的势头。

澳财投研团队认为,当前WOW利润率很有可能已到达接近顶部的位置,公司在未来两年同行的竞争下利润率与增速会出现明显下降。

估值:现在WOW的价格还值得投资吗?

从历史的市盈率来看,现在WOW的估值并不便宜。在疫情前的两年间其市盈率都保持在25以下,疫情后市盈率快速攀升至2020年见顶,并开始不断下降。

澳财投研团队认为,现在市场中多个大型板块(如矿业、金融)都属于不景气的阶段,相比之下必需类消费品表现更好,因此在近期获得热钱涌入,推升了股价。目前股价属于高估位置,现在买入未来盈利空间有限。

澳财投研观点

必需类消费品竞争激烈,利润率即将见顶,并不是最好的投资选择,近期的大涨趋势难以持续。

当前的澳洲市场中,必需类消费品其实还并不是涨势最好的板块。在疫情之初被大量投资者所抛弃的像是REA、Carsales、Xero这样的明星科技股们也已经在不知不觉间重新站上了高位。其中,软件服务公司Xero的表现最为明显,年初至今股价已上涨超过30%。

本月,上述提及的几家科技公司将发布季度财报数据,澳财投研团队将在第一时间为读者带来公司解读,及投资机会分析,敬请关注。

作者:Yang 胡杨

编辑:Serena张斯

(文中未注明来源的图片均为Shutterstock,Inc.授权澳财使用,单独转载图片或致法律风险。)

阅读更多澳洲财经时事

免责声明:

博满澳财子公司博满资管 (BMYG Asset Management Pty Ltd, ACN 133 561 887, BMYG ) 是澳大利亚金融执照持有人 (AFSL: 505332) 博满资本(BMYG Capital Pty Ltd, ACN 609 379 044) 的授权代表(AFS:001275633) 。

任何有关既往业绩的信息并非未来业绩的可靠指标,本文件中的任何预测、前景或前瞻性陈述均基于 BMYG 当前的观点和假设,并且涉及各种已知和未知的风险、不确定性。其中许可因素超出了 BMYG 的控制范围,并且可能导致实际结果、业绩或事件和上述明示或暗示的内容截然相反。此类前瞻性陈述 并非对未来业绩的保证或陈述,切勿过分依赖。对于本文件中包含的任何信息、观点和结论的及时性或 完整性,BMYG 不作任何陈述或保证。

BMYG 可能参照第三方发布或表述的预测、估计和前瞻性陈述或观点。此类预测、估计和前瞻性陈述或观点仅为本文所指来源的意见,并非对未来事实、事件或情况的陈述或保证。警示任何潜在投资者或 投资者切勿过分依赖此类陈述,应根据其独立研究和独立意见进行投资决策。本文件中所含信息仅为一 般信息,不构成投资、财务、税务或法律咨询意见或预测。本出版信息未考虑个人目的、财务状况或个 人需求。在按照本文所含信息采取行动或进行任何申购或持有金融产品决策前,您应基于个人投资目 的、财务状况或个人需求考虑本文所含信息的适用性。此外,在进行任何投资决策前,BMYG 建议您寻求独立的财务和投资建议并阅读相应的信息备忘录,电子邮件: info@bmyg.com.au 或电话:1300 226 666/ (+61)38623 7999。