概述:

央行再次加息25个基点,现金利率上调至3.85%。高通胀的影响是加息决策的主要原因。即使通胀数据开始下滑,澳联储对此并不满意,继续加息。高息、高通胀环境下,人们的钱持续贬值,购买力下降,抵御通胀和对冲风险变得至关重要。在澳洲,如何进行有效的家庭现金流规划?

全球私募股权策略母基金 | 澳洲收益类基金 | 全球独角兽科技基金 | 澳洲投资 | 澳洲基金 | 澳洲信托

博满月月盈收益类基金 BMYG Enhanced Income Fund 更多投资灵活选择 点击查询>>>

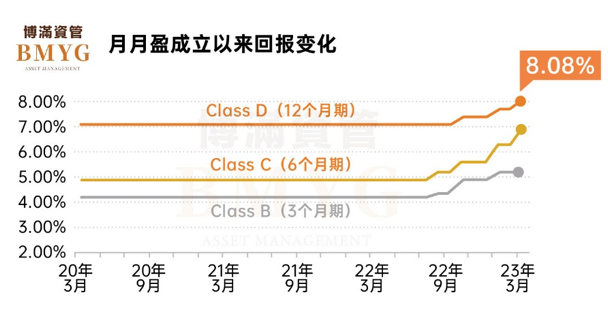

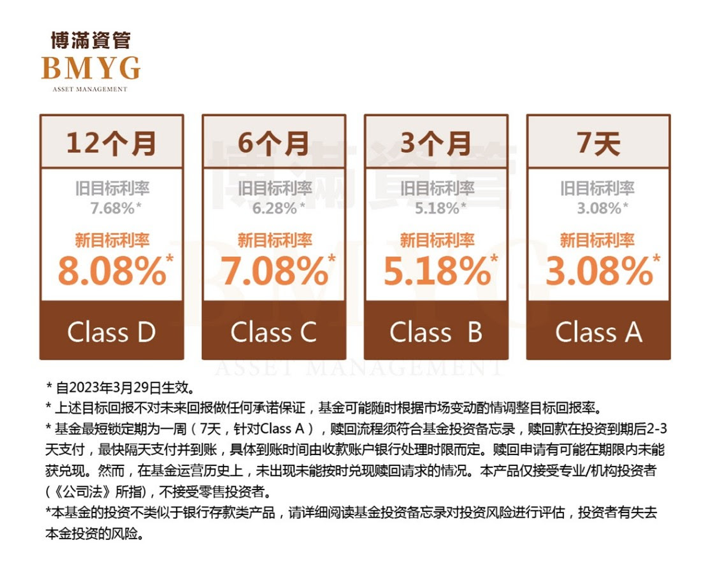

博满资管旗舰基金产品——博满收益类基金月月盈(BMYG Enhanced Income Fund,后简称“月月盈”)5月申请窗口截止到5月24日(周三),现在申请,立即锁定最高目标年化收益8.08%*。

👇

4月暂停加息以来,央行又“动手”了:继续加息25个基点,将现金利率涨至3.85%。

究其原因,仍然是高通胀的影响。

即使在通胀数据上开始出现下滑,显然澳联储对目前通胀下降的幅度和速度并不满意。因此,澳洲央行继续加息的大门并没有就此关上。

高息、高通胀的环境下,意味着人们手里的钱持续贬值、购买力随之下降,直接或间接影响个人和家庭的生活。此时,对于每个家庭来说,抵御通胀、及时对冲市场风险显得尤为重要。

在澳洲,如何做好家庭现金流规划呢?月月盈长期投资人李女士的投资案例非常值得参考:

投资人李女士从2020年3月开始配置博满月月盈基金,一路见证了在本次加息周期中,月月盈基金四次上调目标收益率:从前期“低息环境”下的息差所带来的额外收益,到近期“高息周期”中的资本保值,李女士认为投资博满月月盈基金,是她“安心”的源泉。

李女士感叹:“正因为选择了月月盈,我的新移民之路比其他人‘顺畅’许多!疫情之初虽然小生意受到了沉重打击,收入少了很多,幸亏有月月盈带来的稳定现金流为我们全家的生活提供了保障;现在央行不停加息,生活成本增加,好在月月盈也一起跟着调高了目标年化收益率,所以房贷疯涨,物价上涨对我们家的实际影响并不算太大。”

今年3月底,在得知月月盈基金Class D目标年化收益迈入“8”时代之后,李女士决定将本金$100万澳元续投月月盈基金Class D。按照目前月月盈基金最新的目标年化收益计算,在未来一年的时间内,李女士将收到累计$80,800澳元的分红,即平均每月约$6,733的“收入”*。

点击立即咨询

👇

“六年零违约”是坚持,不是奇迹。

博满收益类基金自2017年成立来,迄今已有超过6年的历史,当前信贷类资产投资规模累计近2亿澳元。从诞生之日起,基金的管理团队就秉持着“风控第一位”、“保障流动性”、“收益再次之”的设计理念,持续为数百家庭带来持续可观的投资回报,实现了“六年零违约”的优秀历史记录。

可以说,李女士的案例并不是个例。无论您在筹划子女教育金、还是预备养老退休金,或是新移民生活启动金,还是短期闲置资金;博满月月盈收益类基金,都是投资人资产配置不可或缺的一部分。

点击立即咨询

👇

(文中未注明来源的图片均为Shutterstock,Inc.授权澳财使用,单独转载图片或致法律风险。)

阅读更多澳洲财经时事

免责声明:

*上述目标回报不对未来回报做任何承诺或预测,基金可能随时根据市场变动酌情调整目标回报率。

*基金最短锁定期为一周(7天,针对Class A),赎回流程须符合基金投资备忘录,赎回款在投资到期后2-3天支付,最快隔天支付并到账,具体到账时间由收款账户银行处理时限而定。赎回申请有可能在期限内未能获兑现。然而,在基金运营历史上,未出现未能按时兑现赎回请求的情况。本产品仅接受专业/机构投资者(《公司法》所指),不接受零售投资者。

博满澳财(BMYG Financial Group Pty Ltd, ACN 624 683 325)子公司博满资本(BMYG Capital Pty Ltd, ACN 609 379 044) 是澳大利亚金融执照持有人(AFSL:505332),本基金投资经理博满资管(BMYG Asset Management Pty Ltd,ACN 133 561 887)是博满资本的授权代表(AFS No. 1275633)。对于本文件中包含的任何信息、观点和结论的准确性、及时性或完整性,BMYG不作任何陈述或保证。任何前瞻性陈述并非对未来业绩的保证或陈述,切勿过分依赖。任何税务相关,请咨询第三方税务机构。本基金的投资不类似于银行存款类产品,请详细阅读基金投资备忘录对投资风险进行评估,投资者有失去本金投资的风险。本文件中所含信息仅为一般信息,不构成财务、税务或法律咨询意见或预测,未考虑个人目的、财务状况或个人需求。在按照本文所含信息采取行动或进行任何申购或持有金融产品决策前,您应基于个人投资目的、财务状况或个人需求考虑本文所含信息的适用性。更多基金产品详情请参阅基金投资备忘录,最终解释权归博满澳财所有。