概述

美联储暂缓加息,中国央行出现降息操作,但RBA似乎显得异常的鹰派。显然,澳大利亚的货币政策似乎出现了问题,导致澳洲对通胀控制得不太好,使得民间怨声载道。了解澳联储的货币政策标准、通胀控制能力以及鹰派RBA的努力。探究澳大利亚货币政策的问题与解决之道。

全球私募股权策略母基金 | 澳洲收益类基金 | 全球独角兽科技基金 | 澳洲投资 | 澳洲基金 | 澳洲信托

博满月月盈收益类基金 BMYG Enhanced Income Fund 更多投资灵活选择 点击查询>>>

导读

大家好,欢迎收看今天的《澳财首席说》,我是博满澳财的首席投资官魏睿昊。

就在昨晚凌晨,美国通胀连续下降,美联储暂缓加息,中国央行甚至出现降息操作,但RBA似乎显得异常的鹰派。

显然,澳大利亚的货币政策似乎出了一些问题,直接的结果是导致澳洲对通胀的控制不大好,甚至民间怨声载道。

澳大利亚的货币政策到底出了什么样的问题呢?今天我们从三个角度问一问澳联储,澳洲的货币政策到底应该怎么办。

问题一:澳联储的货币政策标准是什么?

首先要质问的就是,澳联储的利率水平,或货币政策的标准究竟是什么?

澳联储一开始只关注基本的通胀,但在基本通胀逐渐得到控制,或者说在去年底达到高潮而今年以来澳洲CPI有放缓的迹象后,澳联储也曾在4月暂停了加息。那个时候市场的判断是,随后加息的节奏会逐渐放缓。

但是在5月份,澳联储突然180度大转弯,表示核心通胀问题和就业问题依然非常严重,所以要继续加息。

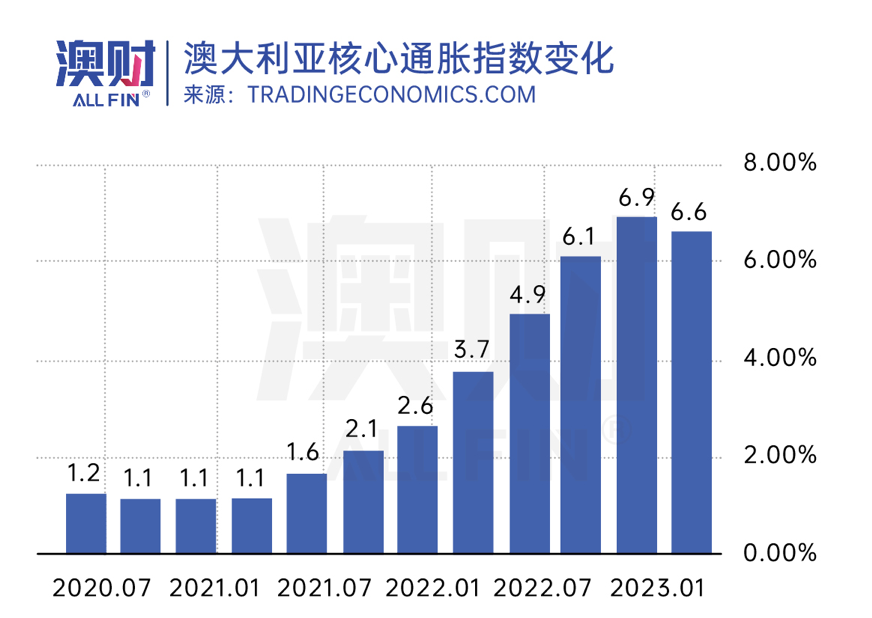

而最新的数据显示,在6月份之前,确实单月的通胀出现了小幅的上涨,澳洲的核心通胀其实有所放缓,但这个时候澳联储却一再说通胀过高,所以6月份再进一次加息。

在这个不断往复的过程中,我们看看,澳洲央行或澳联储对于加息的标准到底是什么?

最初,澳联储曾说过美国通胀高,但中国的通胀不高,而澳大利亚在两者之间,所以我们可以比美国稍微松一点。

如果这个说法正确,那么随着美国通胀不断地下滑,以及中国目前通胀非常低,甚至央行要进行降息,从中期的展望来看,澳联储应该是可以退一步的,但显然它已经抛弃了这个思路。

再直接看通胀数字,虽然最新的报告显示,通胀数字稍有反弹,但整体的趋势是明显的向下,而且我们最近看到不同产品的价格在回落。而今年下半年,澳洲通胀很有可能进一步下滑,所以我们还是要转到核心通胀的问题。

目前这些举措,都让市场非常的不理解,澳联储的方向到底在哪儿?这也导致,在五月的加息之前,整个市场其实都不相信澳联储会再加息。

这进一步体现,从去年年初至今,澳联储的沟通存在着非常严重的问题,或者说澳联储在做货币政策决定的时候思路不够统一,直接的影响就是对通胀控制的不够好。

为什么?

因为很多时候当市场是开放的经济体,金融市场比较透明的状况下,只要央行表达出较明确的未来利率的走向,就会很快反射到市场上,并不需要等到加息的那一天,而会提前两到三个月。

但现在,没有人知道澳联储接下来两三个月要干什么,这直接导致市场的猜测情绪很高,市场的波动非常大,而澳联储对通胀的控制又不太有效。

如果我们去看澳洲的通胀,今天刚公布的就业数据显示澳洲的失业率又有所下降,甚至房价还在过去的两个月连续上涨。这种种的迹象都表示,澳联储控制通胀的能力比较糟糕。

问题二:澳联储到底能不能控制住通胀?

那么,我们不得不问第二个问题:澳联储到底能不能控制住通胀?或者说,澳联储还有多少弹药真的能控制住通胀?

我们知道,澳大利亚的通胀的实际情况和美国比较类似,通胀基本由两个因素导致:

- 一是在疫情中的过多刺激政策带来的额外流动性。在连续的加息和缩表之后,流动性正在从市场上消失;

- 二是供给端的问题,也就是原材料和劳动力价格的上涨。而原材料价格的上涨很大程度是因为疫情中的供应链断裂,而这个问题在去年下半年到今年初得到了放大。

但是如果我们去观察目前全球供应链的情况,比如最大的制造业国家中国,其原材料供给不足或供应链断裂所带来的通胀问题都不再存在,那么澳洲的原材料和基本商品的供应链问题也就自然消解了。

另外一边是劳动力的问题。几年的疫情,导致澳大利亚人口的增长幅度较明显的衰落,需要更多的人口进入澳大利亚来增加劳动力市场的供给,这最终是会压制工资的连续增长。但很多数据显示,最近澳洲入境的人口净流入增长得非常快。

那么如果保持这个势头的话,在未来的三到六个月内,澳大利亚劳动力市场可能会缓解。而且大量的加息和很多企业的裁员也将会逐渐显现一些威力,这个在美国得到一定程度的证明。

因此说,供给端的核心问题,第一这不是RBA可以解决的;第二它正发生一些变化。那么RBA在过去的一段时间,由于自己对通胀走向的错判,以及和市场沟通的不通畅,使得对需求端的压制显然不够,迫不得已在全世界可能进入到加息尾声时,才表露出特别鹰派的姿态。

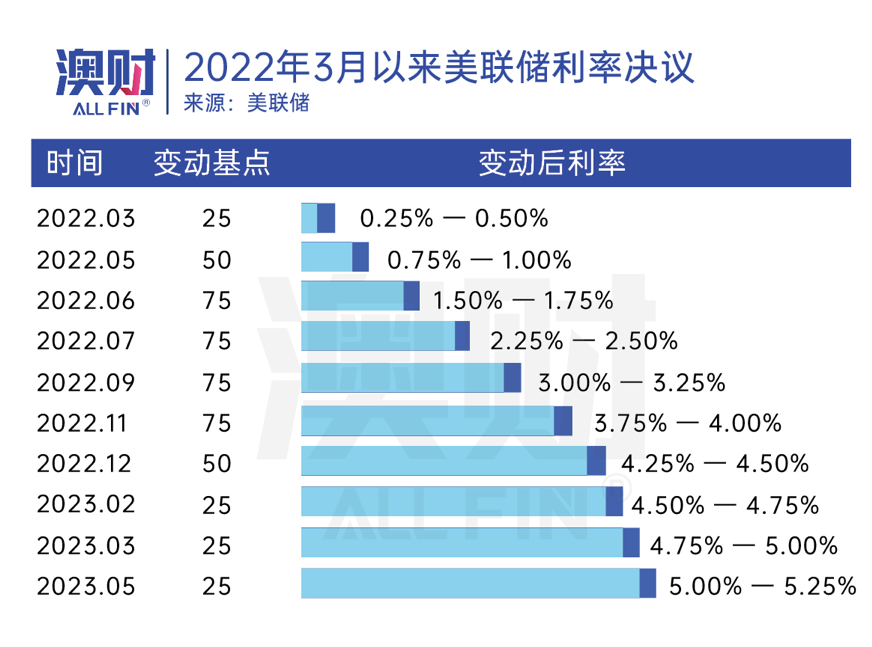

如果把这些跟美联储对比,可以看到比较明显的差别。美联储第一次加息加了25个基点,随后就快进到一次加息50、甚至75个基点。但今年后,加息的速度已经明显放缓,每一次加息幅度下降到25个基点。

其实这才是正常的加息周期,开始发现通胀抬头的厉害,立刻快速加息,随后逐渐放慢节奏,最后消减。

而澳联储的加息节奏则相反,一开始表示不要加息,又突然开始加息,中间还停了一次,本来应该进入加息尾声,并放缓加息,甚至逐渐淡出加息,但反而加息的鹰派声音特别的强烈,整个节奏真是稀烂。

问题三:鹰派RBA还在挽回恶果?

这个就是我们最后想说的第三个问题,澳联储的反应是滞后的,这一次货币的政策也可以看出为什么今年早些时候,澳大利亚政府也对澳联储有些不满,甚至提出了要对澳联储进行一些改革。

这也不是没依据,从实际效果来看,如果把现任的澳联储主席Philip Lowe和前任的Glenn Stevens比较,水平高低非常的明显。

RBA在Glenn Stevens治理之下,以全球发达经济体中第一个行动而著称,而且是效果显著,每次都让澳洲跑在了全球市场的前面,给了市场正确的信号。

无论是在08年金融危机出现后,澳联储的急速降息,还是在市场逐渐走出金融危机之后,澳联储第一个加息来控制经济过热,Glenn Stevens的治理效果都非常明显。

回到今时今日,且不管澳联储在过去做了什么,截至目前,澳大利亚所面临的问题,其实是对通胀控制有所滞后造成的,所以澳联储有很大的概率,在未来还会有几次加息。

但是如果我们看美国的通胀和经济的走向,在这次的通胀和加息过程中,美国明显是走在澳大利亚之前。澳大利亚所有走势的模式和美国非常接近,只是它通胀的幅度确实要更低一些。

从这个角度看,未来三到六个月澳洲通胀下降的概率比较大。另一方面,我们可能看到中国有通缩的风险,也可以看到进口原材料价格的通胀压力正在逐渐地褪去。

种种迹象表明,未来全球的通胀会逐步进入尾声,并且逐渐消减。

在此种情况下,澳联储可能并不需要额外加太多的息,但为了控制目前的通胀水平,它不得不在未来再来1到2次的加息,这也是大家彼此要一起面对的。

在某种程度上,澳联储目前鹰派的说法就是为挽回之前干预的太晚所留下的恶果。

好了,以上就是今天《澳财首席说》的所有内容。

预告:在6月20日(下周二澳洲东部时间下午2点),我们会做一场线上分享会,主要针对目前澳大利亚的宏观经济状况,以及在澳洲未来可能还会加息的情况下,我们还可以选哪些合适的投资策略。

同时我们也给大家分享,在当前的经济环境下,有哪些可以选择的收益类产品,以及我们过去的成功操作经验。

有兴趣的话,欢迎点击下方报名。

作者:魏睿昊

编辑:Serena 张斯

(文中未注明来源的图片均为Shutterstock,Inc.授权澳财使用,单独转载图片或致法律风险。)

阅读更多澳洲财经时事

免责声明:

博满澳财子公司博满资管 (BMYG Asset Management Pty Ltd, ACN 133 561 887, BMYG ) 是澳大利亚金融执照持有人 (AFSL: 505332) 博满资本(BMYG Capital Pty Ltd, ACN 609 379 044) 的授权代表(AFS:001275633) 。

任何有关既往业绩的信息并非未来业绩的可靠指标,本文件中的任何预测、前景或前瞻性陈述均基于 BMYG 当前的观点和假设,并且涉及各种已知和未知的风险、不确定性。其中许可因素超出了 BMYG 的控制范围,并且可能导致实际结果、业绩或事件和上述明示或暗示的内容截然相反。此类前瞻性陈述 并非对未来业绩的保证或陈述,切勿过分依赖。对于本文件中包含的任何信息、观点和结论的及时性或 完整性,BMYG 不作任何陈述或保证。

BMYG 可能参照第三方发布或表述的预测、估计和前瞻性陈述或观点。此类预测、估计和前瞻性陈述或观点仅为本文所指来源的意见,并非对未来事实、事件或情况的陈述或保证。警示任何潜在投资者或 投资者切勿过分依赖此类陈述,应根据其独立研究和独立意见进行投资决策。本文件中所含信息仅为一 般信息,不构成投资、财务、税务或法律咨询意见或预测。本出版信息未考虑个人目的、财务状况或个 人需求。在按照本文所含信息采取行动或进行任何申购或持有金融产品决策前,您应基于个人投资目 的、财务状况或个人需求考虑本文所含信息的适用性。此外,在进行任何投资决策前,BMYG 建议您寻求独立的财务和投资建议并阅读相应的信息备忘录,电子邮件: info@bmyg.com.au 或电话:1300 226 666/ (+61)38623 7999。