概述

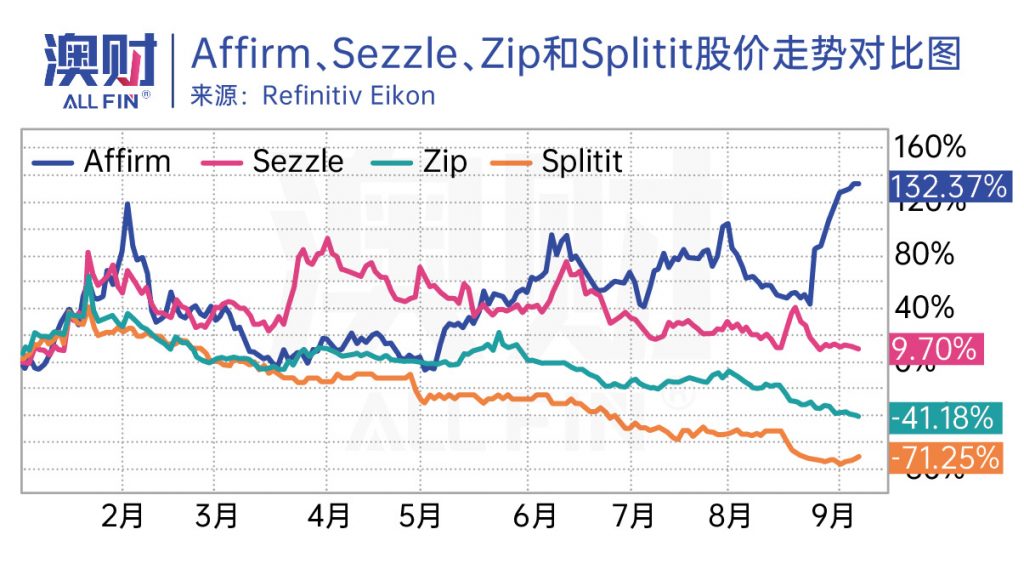

BNPL行业开始上演王者归来。2023年以来,龙头企业Affirm股价涨幅高达约132%。而未上市的欧洲巨头Klarna则实现了自2020年后的首次月度盈利。在头部企业狂飙突进之时,大量的中小竞争者逐步退出战场。在这场行业的大洗牌中,行业话语权逐渐回归头部企业。那些以极低估值成功“站队”的资本,则有望在未来2年中收获到丰厚回报。

全球私募股权策略母基金 | 澳洲收益类基金 | 全球独角兽科技基金 | 澳洲投资 | 澳洲基金 | 澳洲信托

博满月月盈收益类基金 BMYG Enhanced Income Fund 更多投资灵活选择 点击查询>>>

导读:

正文:

从媒体头条消失后的BNPL行业,却在现实中开始上演王者归来。

2023年以来,BNPL龙头企业Affirm股价高歌猛进,涨幅高达约132%。而未上市的欧洲巨头Klarna则实现了自2020年后的首次月度盈利。

在头部企业狂飙突进之时,大量的中小竞争者逐步退出战场。

在这场BNPL行业的大洗牌中,行业话语权逐渐回归头部企业。那些以极低估值成功“站队”的资本,则有望在未来2年中收获到丰厚回报。

BNPL行业的四大发展趋势

北美支付巨擘 FIS Worldpay于2023年初发布了全球支付科技报告《The Global Payment Report》。报告发出时,即使全球支付行业仍处于高息环境的重压之中,但该机构仍坚定地看好以下趋势:

1,电子钱包的穿透率将不断上升;

2,实时点对点支付将快速增长;

3,现金的使用将继续被逐渐替代;

4,电子商务将在全球各地区继续增长。

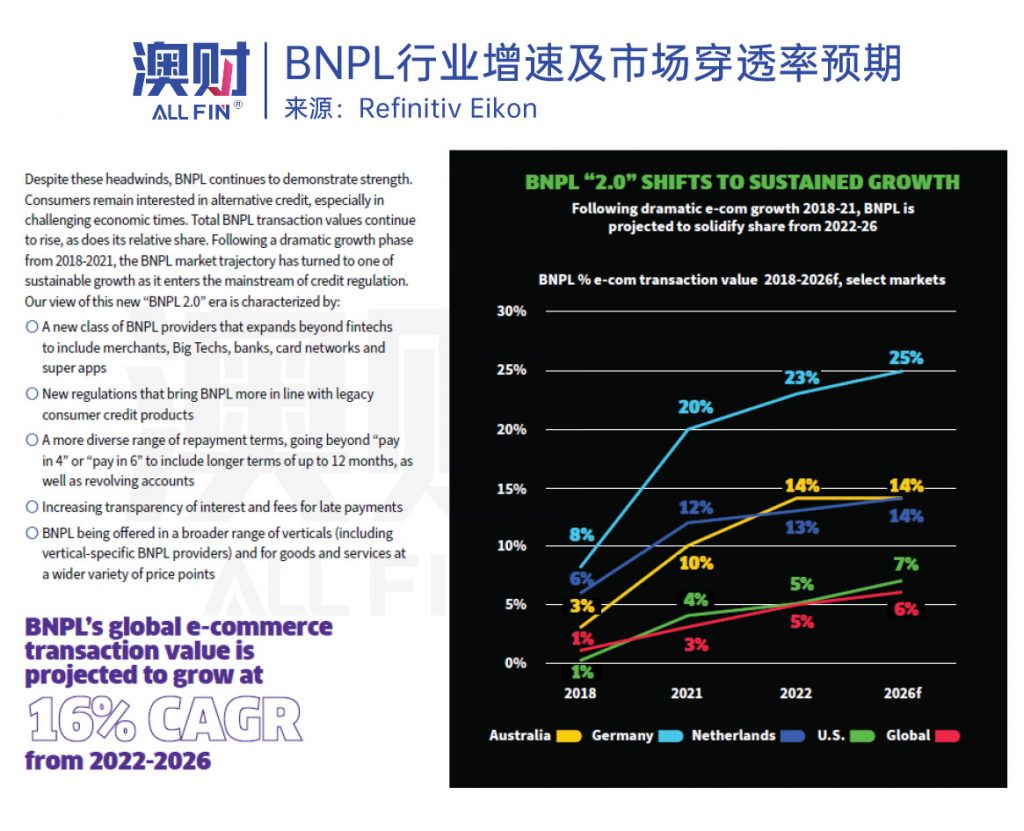

与此同时,FIS继续使用了大量篇幅讨论BNPL在支付系统中的地位和趋势:2022-2026年间,预计BNPL将继续以16%的年化速度实现增长,且将占有电商市场的更大市场份额。而随着BNPL在支付市场中的重要程度持续上升,更严格的监管标准、更广泛的产品范围、更强的生态系统搭建将是行业升级至2.0的必经之路。

综合上述资本格局的变化,我们认为,BNPL行业的阵营已经基本划分完毕:在严格合规和成本门槛的限制下,未来将仅有少数几家企业瓜分巨大且增长中的BNPL行业。

Klarna为何可以王者归来?

在对比BNPL所有参与者的资产组合、运营理念、团队经验和投资人背景后,我们认为,Klarna将会是在市场回归后首先恢复的龙头企业。

自2022年末以折扣估值参与到当时的紧急融资以来,Klarna团队展现出极强的韧性:在媒体的质问和重压下坚持转型策略,迅速对人员结构、市场重心、客户结构进行了审核和改变。在刚刚结束的第二季度中,Klarna超预期完成了月度盈利目标,意味着公司已经基本脱离了对外部资本的依赖,重新掌握了对未来发展策略和资本运作的主动性。

首先,Klarna是欧洲最大的数字银行平台之一,合规是Klarna运营的核心竞争力。

Klarna于2017年获得了瑞典银行牌照,并于2021年进一步在德国开展存贷业务。其资本构架、合规要求、披露标准等均以银行标准进行要求。截至2023上半年,Klarna存款总量为792亿瑞典克朗,同比上涨18%;普通股权一级资本比率(CET 1)为18.5%,且董事会对该比率保持着高于监管和同行的监察标准。

这使得Klarna相较其他BNPL公司,有更强的监管保护,以及更低成本的资金来源。受益于欧洲经济区(EEA)金融资质通行证的政策,Klarna可以基本无摩擦地在欧洲地区开展银行信贷业务,这也使得即使在竞争最为激烈的2019-2021年期间,Klarna依旧稳坐欧洲BNPL市场的第一把交椅,在app活跃量指数上远超任何一个竞争对手。

在其他地区的运营中,Klarna依旧谨遵银行级别的合规要求,并作为新行业的领军者,积极与监管机构展开讨论,一同制定合宜的发展框架。以美国市场为例,按照各州的规定,Klarna拥有相应的货币传输资质(Money Transmission License)、借贷许可证(Lending License), 以及关于小型借贷相关的州际资质。

与此同时,Klarna也是欧洲最大的开放银行平台提供商之一,为1.5万个金融机构提供数据连接,并为27个国家和地区提供服务。通过开放银行,经许可的第三方提供商(TPPs)可以通过API从银行和其他金融机构获得财务数据访问权;开放源代码技术使TPPs能够根据消费者的具体需求构建应用程序和服务。对于数据的理解,以及生态系统的搭建,使得Klarna在技术层面也具备先发优势。

其次,不惧重压,坚定向内改革。

对于Klarna管理层来说,过去一年的压力不仅仅来自于市场环境的变化——加息周期给全球非必需消费踩了一脚急刹车,全球电商行业在长达5个季度处于基本无增长状态。需求端空前疲软,资金成本处于10年高位,实现增长不仅仅要提供优于同行的优质服务,还要挖掘客户不受市场情绪影响的刚需。

另一方面,作为欧洲最受人瞩目的金融科技独角兽,Klarna在2022年中以85%折扣进行融资后,一直处于舆论的重压之下——曾经大规模宣传Klarna增长业绩、IPO前景的CNBC,180°转向质问公司在美国市场的补贴策略;为回归盈利能力而进行的人员削减和部分市场撤退,受到了社交媒体的猛烈攻击。

令人欣慰的是,管理团队顶住了这些压力。在2018年以前,Klarna曾拥有过10年盈利历史,并在不同市场周期中积累了抓住机会和平衡盈利的经验。获得战略投资者的再度支持后,Klarna严格执行回归盈利能力计划。在最近的财季中,公司低调地宣布了优于预期的财务表现:

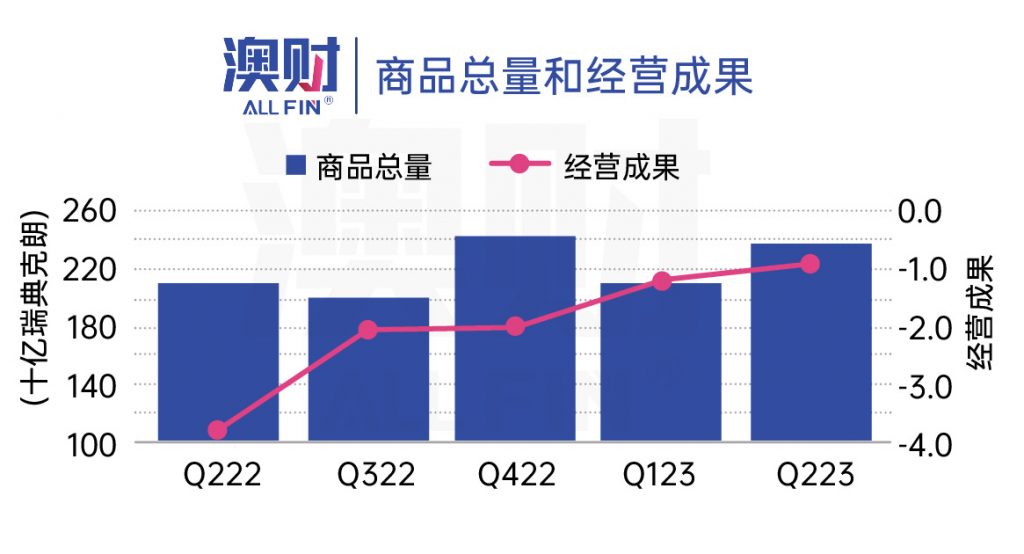

- 本季度,Klarna平台交易量同比上涨14%,录得2390亿瑞典克朗(约合217亿美元);营业收入同比上涨17%,录得55亿瑞典克朗(约合5亿美元)。同期,宏观行业条件相对疲软,全球电子商务市场下滑2%。远超行业的表现,体现出Klarna业务拥有显著的有机增长性。

- 收入层面的增长,来源于Klarna继续吸引各种垂直领域的新零售合作伙伴,并将现有合作伙伴关系扩展到新市场。Airbnb、Boden、Deichmann、Selfridges、Juventus、AC米兰、Parques Reunidos 和 优衣库等品牌都选择与 Klarna 合作。作为其营收最重要组成部分,来自零售商的收入在本季度同比增长23%。

- 与此同时,公司继续积极控制成本:运营成本(不包含坏账成本)同比下降26%,坏账同比下降41%。上升的收入和下降的成本,使得Klarna本季度提前完成盈利能力目标:净亏损同比缩窄77%,且已实现单月层面的税前利润。

- Klarna依旧紧抓信贷质量。与2022年第二季度相比,信贷损失同比下降41%。Klarna负责任的借贷方式,使其在收入和GMV持续增长的情况下,将上半年的信贷损失保持在0.39%的低水平。

第三,回归盈利能力,使Klarna重新掌握增长策略和资本运作的主动权。

基于最悲观情况的预测,我们曾认为BNPL可能会被分为两大阵营:Klarna撤退回欧洲,回归具备高盈利能力的成熟市场,并随着电商的增长而持续增长;美国市场将被两家具备强劲资本市场的竞争者瓜分,即Afterpay (被Block收购)和Affirm。

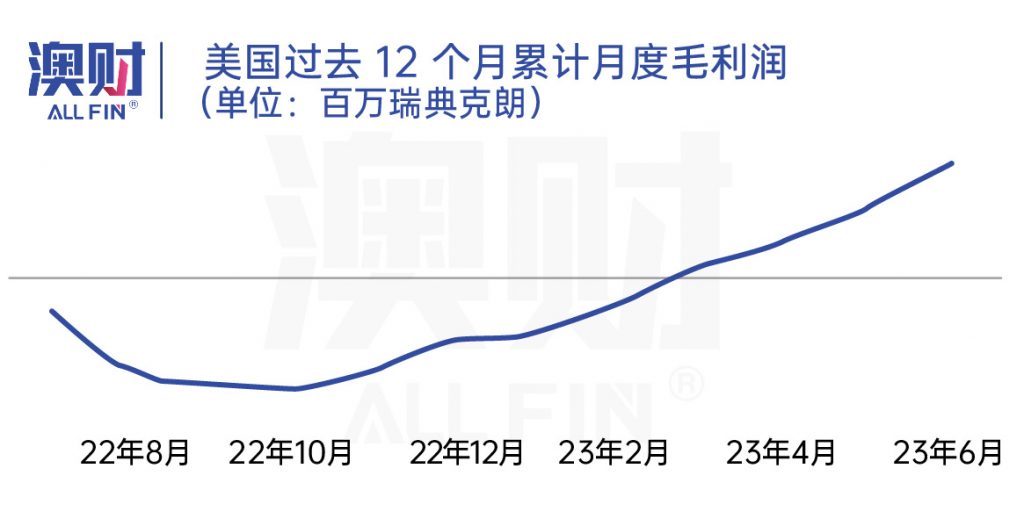

随着Klarna财报浮出水面,这种悲观情况的发生概率微乎其微——根据Klarna历史,占领市场、培育市场至毛利润能力,一般需要5年时间;相对而言,美国市场更加复杂,体量是欧洲的1.5倍,但过分习惯于创新支付方式与补贴。在本次季报中,Klarna表示,已经提前一年完成了对市场的培养,展现了增长性和盈利能力并重的积极指标。

在2022下半年完成策略的重审后,Klarna摒弃了激进扩张的方式,对营销支出和信用评估策略都进行了审慎的控制,使其在短期内降低对资本市场的依赖。令人振奋的是,自2023年一季度开始,Klarna的美国市场已经持续展现正向毛利润;且在集团层面,预计Klarna将在本年年末回归盈亏平衡,并在2024年展现出持续的盈利能力。

基础坚实、增长空间显著、业务模式具备成熟性、且竞争格局相对宽松,我们认为,Klarna已经站在夺回增长策略和资本运作权的门口了。

澳财投研观点

无论市场对于曾经过热的BNPL行业如何解读,对于商家而言,寻求更广泛的用户群体、更便捷的客群管理和互动渠道是刚需;对于银行及其背后的资本提供方而言,以更准确的风险定价方式增强利润率是刚需;对于消费者而言,更低门槛的消费体验、更强的个人财务管理能力是刚需。回归商业本质,上述刚需必将带来显著的商业机会,而手握数据、资本和可扩展性平台的BNPL行业,则是上述刚需的优质解决方案。

我们认为,目前加息周期的尾部,BNPL行业将继续承受6-12个月的重压。更多的洗牌将在该周期内发生,而站稳脚跟的竞争者将“免费”获取更多市场份额。

博满澳财曾于2022下半年与红杉资本、Mubadala一同参与了对Klarna的投资。基于近期表现,我们有强烈信心看到该BNPL领导者的强势回归,博满团队亦将会继续密切关注BNPL行业动态及Klarna最新的业务进展。

作者:Eva Zhuang

编辑:Michael

(文中未注明来源的图片均为Shutterstock,Inc.授权澳财网使用,单独转载图片或致法律风险。)

阅读更多澳洲财经时事

免责声明:

博满澳财子公司博满资管 (BMYG Asset Management Pty Ltd, ACN 133 561 887, BMYG ) 是澳大利亚金融执照持有人 (AFSL: 505332) 博满资本(BMYG Capital Pty Ltd, ACN 609 379 044) 的授权代表(AFS:001275633) 。

任何有关既往业绩的信息并非未来业绩的可靠指标,本文件中的任何预测、前景或前瞻性陈述均基于 BMYG 当前的观点和假设,并且涉及各种已知和未知的风险、不确定性。其中许可因素超出了 BMYG 的控制范围,并且可能导致实际结果、业绩或事件和上述明示或暗示的内容截然相反。此类前瞻性陈述 并非对未来业绩的保证或陈述,切勿过分依赖。对于本文件中包含的任何信息、观点和结论的及时性或 完整性,BMYG 不作任何陈述或保证。

BMYG 可能参照第三方发布或表述的预测、估计和前瞻性陈述或观点。此类预测、估计和前瞻性陈述或观点仅为本文所指来源的意见,并非对未来事实、事件或情况的陈述或保证。警示任何潜在投资者或 投资者切勿过分依赖此类陈述,应根据其独立研究和独立意见进行投资决策。本文件中所含信息仅为一 般信息,不构成投资、财务、税务或法律咨询意见或预测。本出版信息未考虑个人目的、财务状况或个 人需求。在按照本文所含信息采取行动或进行任何申购或持有金融产品决策前,您应基于个人投资目 的、财务状况或个人需求考虑本文所含信息的适用性。此外,在进行任何投资决策前,BMYG 建议您寻求独立的财务和投资建议并阅读相应的信息备忘录,电子邮件: info@bmyg.com.au 或电话:1300 226 666/ (+61)38623 7999。